У 2009 році ВВП впаде на 12,8%

Українці вірять у поліпшення економічної ситуації. Те ж стосується і безробіття. Пік панічних настроїв припав на грудень 2008 року, після чого почалося неухильне поліпшення.

Спад в економіці України може стати ще сильнішим. ВВП за підсумками 2009 року знизиться на 12,8%, промислове виробництво - на 18%, будівництво - на 35,5%, торгівля - на 17,5%, сільське господарство - на 5,1%.

Номінальний ВВП за підсумками 2009 року складе 954 мільярди гривень.

Такі дані були оприлюднені у понеділок за підсумками четвертого консенсус-прогнозу макроекономічних показників України до кінця 2009 року.

Своїми оцінками поділилися 14 організацій. Для порівняння: у першому опитуванні брали участь десять експертів, у другому і третьому - по шістнадцять.

У червні свої оцінки надали: Astrum Investment Management, Dragon Capital, Міжнародний фонд Блейзера, Concorde Capital, Український діловий журнал "Експерт", "Альфа Банк (Україна)", Інститут економічних досліджень та політичних консультацій, OTP Bank, Phoenix Capital, "Сократ", УкрСиббанк , Міжнародний центр перспективних досліджень.

Серед нових експертів - Forex Club та Інститут економіки і прогнозування НАНУ.

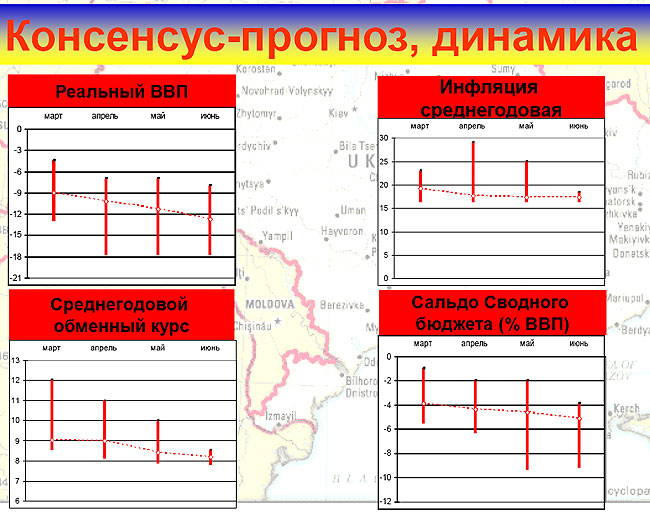

"Це четверта хвиля консенсусу, але ще ніколи не було такої драматичної зміни прогнозу падіння ВВП. У березні медіанний показник становив 9%, сьогодні - 12,8%. Погіршення, яке прогнозують аналітики, пов'язане з діяльністю реального сектора. Тут переважає песимізм", - підкреслив організатор опитування, науковий редактор журналу "Експерт-Україна" Андрій Блінов.

Так, на 0,5%, до 18%, погіршився прогноз спаду у промисловості, на стільки ж, до 35,5%, - у будівництві. Найбільшою мірою - на 2,8%, до 23,8% - "підупали" очікування падіння реальних інвестицій.

Ще на половину процентного пункту, до 13,9%, погіршився консенсус-прогноз щодо реального споживання. В результаті, зведений прогноз економічного спаду впав одразу на 1,5 процентного пункту, до 12,8%.

Андрій Блінов додав, що від консенсусу до консенсусу зберігається негатив у будівництві та торгівлі, погіршуються показники промислового виробництва.

"Ми бачимо -30%, -32% і так далі. Все менше шансів, що до кінця 2009 року промисловість відновиться", - підкреслив він.

У свою чергу, економіст Astrum Investment Management Олексій Блінов зауважив, що західні моделі тривалості рецесії і термінів виходу з неї для України не працюють.

"Україна не мала жодної рецесії. І ситуація початку 1990 років, і 1998 року, і нинішня ситуація характеризуються не словом "рецесія", а словом "обвал". Жодна розвинена країна не мала у новітній історії спаду ВВП на 20% і більше. Отже, західні моделі у високоволатильній українській економіці не працюють", - зазначив експерт.

Компанія, додав він, не очікує швидкого відновлення української економіки. За оцінками Astrum, у 2009 році скорочення реального ВВП становитиме 13%, а в 2010 році очікується скромне зростання економіки на 3%.

За словами Олексія Блінова, структура української економіки та проблеми національної економічної політики такі, що єдиним драйвером розвитку може бути тільки інвестиційний попит за кордоном. Однак нинішній стан світової економіки не дозволяє сподіватися на різке відновлення інвестиційного попиту у світі.

Формально в кінці 2009 року в Україні спостерігатиметься економічне зростання, зауважив експерт. Однак цей показник покращиться, скоріше, завдяки ефекту низької бази порівняння.

"Обвал орієнтованих на експорт галузей фіксувався ще у вересні 2008 року. А сьогодні економіка з точки зору статистики знаходиться на "дні", адже поточні показники поділяються на максимуми торішнього перегріву. До кінця 2009 року знаменник макроекономічного рівняння буде набагато нижчим, що забезпечить зростання ВВП у четвертому кварталі", - зазначив Олексій Блінов.

За оцінками експертів, середньорічний курс гривні до долара очікується на рівні 8,5. Хоча ще три місяці тому аналітики бачили курсову ситуацію більш песимістично.

"Ми спілкувалися з працівниками НБУ. Вони самі з жахом в голосі говорили про 15 гривень за долар. Ми покладалися на цю оцінку, бо вони знають ситуацію зсередини", - підкреслив один з аналітиків.

Тим не менш, сьогодні позиція стосовно курсу виглядає більш зваженою.

"Жодного стрибка у вигляді девальвації цього літа не буде. Ніхто не очікує істотного загострення аж до осені. У нас зникли такі екстремальні показники, як 12-15 гривень за долар. Сьогодні прогнозований максимум становить 10", - зазначив Андрій Блінов.

Загалом опитані компанії вважають, що Нацбанк буде жорстко тримати валютний та грошово-кредитний ринки. Хоча щодо девальвації прогнози розділилися. Одні експерти вважають, що восени курс максимально зміцниться, інші - що коливань не буде, треті - що гривня до кінця 2009 року послабшає.

Тимчасом продовжує погіршуватися прогноз дефіциту бюджету. Андрій Блінов розповів, що ще у березні компанії відмовлялися говорити про державні фінанси. Потім всі обмежувалися прогнозом дефіциту бюджету на рівні, узгодженому з МВФ, - 4% ВВП.

"В останньому опитуванні цифру 9% ВВП поставили вже троє», - підкреслив він.

|

| Джерело: журнал "Експерт" |

Серед нових показників в опитуванні - сума, яку уряд витратить на капіталізацію банків до кінця 2009 року. У середньому, ця оцінка склала 35,2 мільярда гривень.

"Максимум - це рівень, узгоджений з МВФ, - 44 мільярди гривень, мінімум - 20 мільярдів. "Песимісти" вважають, що Кабмін проведе ще один відбір банків і цим обмежиться", - пояснив Андрій Блінов.

В опитування були включені кілька показників, які не потрапили у підсумкову версію, оскільки свої прогнози надали не всі експерти. Так, п'ять компаній назвали прогноз індексу ПФТС до кінця 2009 року на рівні 520 пунктів. Мінімум становив 450, максимум - 570 пунктів.

"Тобто ніхто не вірить у зростання фондового ринку, хоча на початку 2009 року індекс був на позначці 200, а сьогодні він вище 400", - підкреслив Андрій Блінов. Нагадаємо, вже кілька днів на ринку триває корекція, і за підсумками торгів у понеділок індекс склав 408.

Чимало цікавих деталей міститься у застереженнях - їх до своїх оцінок додали дев'ять з чотирнадцяти учасників опитування. Серед них можна виділити кілька головних "сюжетних ліній".

Перша - тема МВФ. Майже всі експерти упевнені, що український уряд отримає усі обіцяні гроші, навіть якщо і з запізненням. Можливо, щось додасть і Світовий банк. Лише один песиміст вважає, що у липні МВФ дасть 2,125 мільярда SDR, але осінній транш відкладе.

Друга - лише двоє експертів вважають, що до кінця 2009 року не зростуть тарифи на газ і житлово-комунальні послуги для населення. Четверо ж припускають, що люди платитимуть більше.

Третя - істотного зростання цін на метали, зерно, хімічну продукцію та інші експортні товари, вироблені в Україні, чекати не доводиться. У кращому випадку, метали почнуть дорожчати в кінці 2009 року. У гіршому - експорт продукції скоротиться ще більше.

Четверта - дефіцит бюджету і Пенсійного фонду буде фінансуватися за рахунок емісії. Її робитиме Нацбанк, купуючи ОВДП.

П'ята - кредитування до кінця 2009 року навряд чи відновиться. Банки важко боротимуться за залучення депозитів населення.

З поодиноких акцентів можна виділити такі: масових дефолтів не буде, кредитори погодяться на реструктуризацію боргів українських компаній, інфляція залишиться помірною. Заборгованість з відшкодування ПДВ збільшиться, план приватизації на 2009 рік не буде виконаний, а врожай зерна складе 38 мільйонів тонн.

Втім, начальник відділу фінансових досліджень Gfk Україна Дмитро Яблунівський відзначив дивну тенденцію. Песимізму аналітиків стосовно кризи він протиставив небувалий оптимізм населення.

"Ми спостерігаємо зростання позитиву серед фізичних осіб, незважаючи на скептичні оцінки експертів. Населення вірить у поліпшення ситуації. Те ж стосується і безробіття. Пік панічних настроїв припав на грудень 2008 року, після чого ми спостерігаємо неухильне поліпшення", - підкреслив він.

Працює ця закономірність і щодо банків. Якщо підприємства критикують якість банківського обслуговування, то населення загалом задоволене сервісом. "Це гарна новина для установ, які збираються залучати депозити", - зазначив Яблунівський.

Наступного разу аналітики зберуться вже у вересні. Тоді вони зроблять черговий прогноз на 2009 рік і на 2010 рік. Сьогодні ці прогнози залишаються чи не єдиним джерелом інформації, на яке можна покластися в економічних розрахунках.

"Ми бачимо, який великий дефіцит статистики спостерігається в країні. Досі невідомі дані щодо ВВП за перший квартал. Все більше аналітиків не задоволені статистикою, яка надходить з Державного казначейства", - зазначив Андрій Блінов.

Загалом, крім уряду та приватних компаній, свої оцінки регулярно публікує тільки Нацбанк.

| Показатель | Размерность | Среднеарифм. | Медиана | Min | Max | delta | Количество прогнозов |

| Номинальный ВВП по итогам года | млрд. грн. | 955,3 | 953,7 | 882,3 | 1008,0 | 14% | 14 |

| Изменение реального ВВП | % | -12,8 | -12,8 | -17,8 | -8,0 | 55% | 14 |

| Изменение реального потребления, в т. ч.: | % | -13,3 | -13,9 | -16,6 | -8,4 | 49% | 12 |

| частного | % | -14,5 | -14,0 | -18,0 | -8,0 | 56% | 13 |

| государственного | % | -9,4 | -10,0 | -16,5 | 0,2 | 101% | 13 |

| Изменение реальных инвестиций | % | -25,2 | -23,8 | -35,0 | -11,5 | 67% | 12 |

| Темпы роста добавленной стоимости в промышленности, в т. ч.: | % | -18,1 | -18,0 | -22,3 | -15,5 | 30% | 13 |

| в добывающей промышленности | % | -14,7 | -14,7 | -20,0 | -10,0 | 50% | 8 |

| в пищевой промышленности | % | -4,3 | -3,0 | -10,0 | 1,0 | 110% | 7 |

| в химической и нефтехимической промышленности | % | -18,0 | -21,2 | -25,0 | 5,0 | 120% | 7 |

| в машиностроении | % | -40,7 | -41,0 | -45,0 | -35,0 | 22% | 7 |

| в металлургии | % | -25,0 | -25,0 | -35,0 | -20,0 | 43% | 7 |

| Темпы роста добавленной стоимости в торговле | % | -16,0 | -17,5 | -21,0 | -8,0 | 62% | 12 |

| Темпы роста добавленной стоимости в строительстве | % | -37,3 | -35,5 | -55,0 | -25,0 | 55% | 12 |

| Темпы роста добавленной стоимости на транспорте | % | -14,3 | -14,9 | -25,0 | -6,0 | 76% | 12 |

| Темпы роста добавленной стоимости в сельском хозяйстве | % | -5,0 | -5,1 | -10,0 | 6,0 | 160% | 12 |

| Уровень безработицы (по методике МОТ, среди граждан трудоспособного возраста), к экономически активному населению | % | 11,2 | 11,5 | 6,5 | 16,0 | 146% | 9 |

| Уровень безработицы (по методике МОТ, среди граждан 15–70 лет), к экономически активному населению | % | 11,0 | 11,0 | 6,0 | 14,0 | 133% | 11 |

| Изменение реальных располагаемых доходов населения | % | -13,4 | -14,5 | -21,0 | 3,0 | 114% | 11 |

Цены | |||||||

| Дефлятор ВВП (средний за год) | % | 15,8 | 14,8 | 12,0 | 22,2 | 85% | 13 |

| Индекс потребительских цен (средний за год) | % | 17,4 | 17,4 | 16,2 | 18,5 | 14% | 12 |

| Индекс потребительских цен (декабрь к декабрю) | % | 16,6 | 16,5 | 13,7 | 21,0 | 53% | 14 |

| Индекс цен производителей (средний за год) | % | 6,8 | 6,8 | 5,0 | 8,5 | 70% | 12 |

| Индекс цен производителей (декабрь к декабрю) | % | 12,6 | 12,5 | 7,0 | 16,9 | 141% | 13 |

Внешний сектор | |||||||

| Сальдо счета текущих операций платежного баланса | млрд. долл. | -1,0 | -0,6 | -6,0 | 2,2 | 136% | 13 |

| Сальдо счета текущих операций платежного баланса | % ВВП | -0,9 | -0,5 | -5,0 | 1,9 | 138% | 13 |

| Объем экспорта товаров и услуг | млрд. долл. | 54,6 | 56,5 | 34,5 | 64,8 | 88% | 13 |

| Объем экспорта товаров и услуг | % ВВП | 47,3 | 49,4 | 28,0 | 58,6 | 109% | 13 |

| Объем импорта товаров и услуг | млрд. долл. | 56,9 | 57,0 | 38,5 | 66,8 | 74% | 13 |

| Объем импорта товаров и услуг | % ВВП | 49,3 | 49,9 | 32,0 | 59,7 | 87% | 13 |

| Сальдо счета финансовых операций | млрд. долл. | -8,3 | -8,2 | -14,4 | 1,0 | 107% | 13 |

| Сальдо счета финансовых операций | % ВВП | -5,3 | -6,9 | -12,5 | 6,1 | 149% | 13 |

| Прямые иностранные инвестиции | млрд. долл. | 4,2 | 4,0 | 2,0 | 6,0 | 200% | 13 |

| Прямые иностранные инвестиции | % ВВП | 3,7 | 3,6 | 1,8 | 5,1 | 183% | 13 |

| Цена нефти Urals (на конец года) | долл./барр. | 64,3 | 65,0 | 45,0 | 80,0 | 78% | 7 |

| Цена нефти Urals (средняя за год) | долл./барр. | 54,7 | 53,0 | 45,0 | 67,0 | 49% | 9 |

| Цена импортного природного газа (на границе России и Украины, средняя за год) | долл./тыс. куб. м | 240,8 | 238,0 | 228,0 | 265,0 | 16% | 12 |

Деньги и кредит | |||||||

| Обменный курс (на конец года) | грн./долл. | 8,76 | 8,50 | 8,00 | 10,00 | 25% | 13 |

| Обменный курс (средний за год) | грн./долл. | 8,19 | 8,20 | 7,80 | 8,50 | 9% | 13 |

| Обменный курс (на конец года) | долл./евро | 1,43 | 1,43 | 1,25 | 1,60 | 28% | 8 |

| Обменный курс (средний за год) | долл./евро | 1,36 | 1,35 | 1,33 | 1,40 | 5% | 8 |

| Международные резервы НБУ | млрд. долл. | 25,5 | 25,0 | 22,0 | 29,0 | 32% | 13 |

| Изменение номинальной денежной базы | % | 9,9 | 10,5 | 1,8 | 18,0 | 900% | 12 |

| Изменение номинальной денежной массы | % | 2,1 | 1,0 | -5,0 | 15,0 | 400% | 13 |

Бюджет | |||||||

| Доходы Сводного бюджета | млрд. грн. | 250,4 | 254,3 | 215,1 | 275,3 | 28% | 8 |

| Доходы Сводного бюджета | % ВВП | 26,1 | 26,3 | 21,6 | 29,6 | 37% | 8 |

| Расходы Сводного бюджета | млрд. грн. | 293,0 | 293,0 | 267,3 | 312,2 | 17% | 8 |

| Расходы Сводного бюджета | % ВВП | 30,6 | 30,6 | 26,9 | 33,2 | 23% | 8 |

| Общий баланс Сводного бюджета (с учетом Пенсионного фонда, с учетом рекапитализации) | млрд. грн. | -58,0 | -49,4 | -90,7 | -35,8 | 61% | 8 |

| Общий баланс Сводного бюджета (с учетом Пенсионного фонда, с учетом рекапитализации) | % ВВП | -6,0 | -5,1 | -9,2 | -3,9 | 58% | 8 |

| Поступления от внешних государственных заимствований | млрд. долл. | 8,3 | 3,4 | 0,9 | 35,0 | — | 6 |

| Поступления от внутренних государственных заимствований | млрд. грн. | 22,4 | 23,5 | 12,5 | 30,0 | 140% | 6 |

| Поступления от приватизации | млрд. грн. | 1,3 | 1,0 | 0,5 | 2,5 | 400% | 7 |

| Объем средств, направляемых на рекапитализацию банков | млрд. грн. | 33,4 | 35,2 | 20,0 | 45,0 | 125% | 7 |