Як залізниця сама себе врятувала

Реформа залізниці передбачає не лише придбання нових локомотивів, вагонів та збільшення обсягів перевезень, а й зміну фінансової стратегії.

Колесо може крутитися з різним ефектом для тих, хто його крутить під впливом правильно обраної стратегії розвитку, координації операційної діяльності, вибору джерел та строків фінансування.

Багато інших речей можуть або помножити ефект роботи залізничників, або знищити його. Таких прикладів в історії "Укрзалізниці" є чимало.

Протягом своєї діяльності компанія деколи стикалася з максимальною нераціональністю використання результатів роботи сотень тисяч людей.

Причини мають різну природу — від протиправної до звичайного нерозуміння економічної ефективності своїх дій. На жаль, це часом ставить під загрозу діяльність усієї компанії. Хоча є й позитивні приклади, які допомогли компанії почати працювати з прибутком і вийти з дефолтного рейтингу S&P.

Однією з найбільших проблем для стратегічного розвитку компанії та її поточної діяльності протягом останніх мінімум п'яти років був її кредитний портфель. Навіть не через його обсяг, який у різні моменти коливався від 36,8 млрд грн до 55 млрд грн, а через те, що він майже на 90% був сформований в іноземній валюті.

Це при тому, що доходи компанії майже на 90% гривневі. Хто і для чого поставив "Укрзалізницю" на таку курсову "розтяжку", можна лише здогадуватися.

Однією з причин могло бути очікування стабільних валютних надходжень від транзитних перевезень. На жаль, війна та анексія частини території зменшили цей вид бізнесу за останні десять років з 53 млрд ткм до 20 млрд ткм, тобто у 2,5 разу.

Така ситуація з валютним ризиком у кредитному портфелі компанії призвела до одержання протягом 2014-2015 років 28,1 млрд грн збитків від курсових різниць.

Враховуючи темпи зростання економіки країни на 2-3% на рік та історичну регулярність значних коливань курсу іноземних валют до гривні, цілком природним є очікування її девальвації в середньостроковій перспективі. За відсутності хеджування це призведе до значних збитків.

Саме тому протягом 2017 року в "Укрзалізниці" тривали дискусії щодо оптимальної валютної структури портфеля. Однак будь-які зміни в пропорції валют призводили б не лише до зниження доларової частки, а й до зростання середньої відсоткової ставки портфеля, а отже — до фінансових витрат державної компанії.

Різниця між вартістю валютних та гривневих ресурсів для нас на ринку становить 8-10% залежно від виду запозичень. Це б погіршувало ковенанти за договорами з МФО, євробондами та обмежувало б можливості компанії для наступних позик.

В "Укрзалізниці" навіть була ідея встановлення системи маркерів потенційного здешевлення гривні, яка б дозволила заздалегідь переводити частину портфеля у гривню з подальшим поверненням його в іноземну валюту після стабілізації курсу на новому рівні. Проте ми не банк і не можемо грати на курсових коливаннях.

Однак основним було і залишається те, що розмір валютного ринку в країні не дозволив би нам це зробити швидко і якісно. Аналіз показників банківської системи України показував, що після кризи цього сектору економіки у 2014-2016 роках здатність банків до кредитування значно зменшилася.

У кінці першого кварталу 2018 року регулятивний капітал 82 банків, які залишилися на мапі України, становив близько 128 млрд грн. Якщо врахувати, що норматив можливої суми кредиту на одного позичальника в кожному банку становить не більше 25% від його регулятивного капіталу, то, навіть одержавши максимальний ліміт у кожному з них, "Укрзалізниця" може розраховувати лише на 32 млрд грн.

Тобто вся банківська система не готова забезпечити рефінансування кредитного портфеля, який на кінець травня 2018 року становить 30,6 млрд грн і на 96% складається з валютних позик та євробондів, номінованих в іноземній валюті.

Це не кажучи про потребу в додаткових ресурсах для такої великої компанії. УЗ протягом наступних п'яти років потребує понад 130 млрд грн інвестицій в основні засоби, з яких шляхом запозичень планується отримати 41 млрд грн.

Усвідомлюючи поточну ситуацію і розуміючи потреби компанії, виникла необхідність знайти нетипове рішення на тривалу перспективу щодо хеджування валютного ризику в портфелі компанії, що дозволяло б залучати додаткові дешеві ресурси на зовнішніх ринках і не наражало компанію на додаткові ризики.

На початку 2018 року ми мали лише 6% від загальних надходжень в іноземній валюті, які одержували від транзитних перевезень. За них з нами розраховуються переважно у швейцарських франках.

З метою нарощення валютних надходжень наступним етапом ми розглядали можливість індексації до іноземної валюти доходів, які ми одержуємо від експортних перевезень. Поспілкувавшись з клієнтами та регуляторами, ми зрозуміли, що цей крок правильний, але на його реалізацію підуть роки.

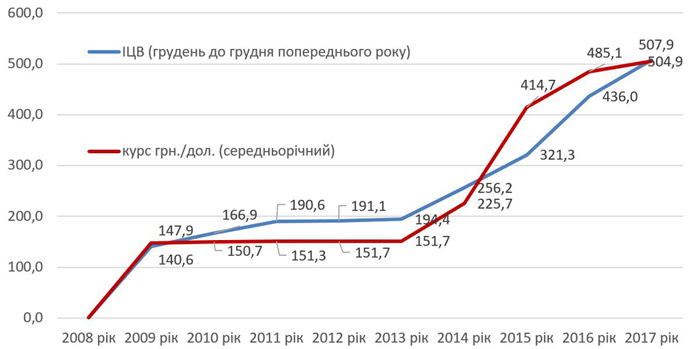

Дослідивши в процесі врівноваження тарифної політики офіційні індекси, ми з'ясували, що зростання індексу цін промислових виробників та девальвації гривні мають спільні відхилення у десятирічній ретроспективі та спільні точки перетину.

За останнє десятиліття ці індекси двічі перетиналися, що говорить про циклічність їх зв'язку та наявність чіткої кореляції у довгостроковій перспективі. Простіше кажучи, якщо вартість товарів та послуг коригувати з певною періодичністю на індекс цін товаровиробників, то зміна їх вартості у довгостроковій перспективі буде близька до зміни вартості іноземної валюти в такому ж часовому проміжку.

З моменту виведення цієї залежності ми почали імплементувати таке коригування у ціни товарів, робіт та послуг, які не регулюються державою. Уперше ми застосували коригування на індекс цін товаровиробників при визначенні вартості послуг перевезення у вагонах "Укрзалізниці". Це відбулося в процесі дерегуляції вагонної складової тарифу у лютому 2018 року.

У квітні 2018 року аналогічне індексування ми впровадили у порядок перегляду цін на решту товарів, робіт та послуг, ціноутворення яких "Укрзалізниця" визначає самостійно на ринкових засадах. До цього моменту даний порядок діяв з індексацією на рівень індексу споживчих цін.

Тепер щоквартально ціни на всі товари, роботи, послуги, які не регулюються державою, будуть переглядатися звичайним методом індексного ціноутворення. Зараз будується система контролю за своєчасним виконанням рішень на цьому напрямку всіма філіями та структурними підрозділами.

Реалізувавши такі управлінські рішення, ми створили квазівалютний дохід компанії та захеджували наявні у кредитному портфелі валютні ризики, не збільшивши навантаження на фінансовий результат компанії у вигляді додаткових відсотків.

Ця сума за умови переведення у національну валюту навіть половини кредитного портфеля (на 1 червня 2018 року 30,6 млрд грн, з яких 96% в іноземній валюті) могла щороку коштувати компанії 1,5 млрд грн додаткових відсоткових виплат, а девальвація гривні до долара на 1 грн приносила б понад 1 млрд грн збитків.

Таким чином, у 2018 році ми збільшили виручку, яка матиме квазівалютну природу, до 30,5%, а це близько 1 млрд дол на рік. Якщо врахувати, що за наступні три роки ми повинні погасити близько 1,1 млрд дол, то на цей період без валютного ризику ми можемо додатково залучити 1,9 млрд дол.

Цей факт уже зацікавив іноземних інвесторів. Зараз іде мова про можливість додаткового залучення на ринках світового капіталу 1-1,5 млрд дол. Маючи за три наступні роки 3 млрд дол квазівалютного доходу, за цей період ми повинні повернути за запозиченнями близько 1,3 млрд дол разом з відсотками.

Ковенанта співвідношення EBITDA до боргу в УЗ у кінці 2017 року становила 1,65. Для аналогічних компаній у світі цей показник становить близько 3, а в близьких до нас за економічними параметрами країнах колишнього СРСР — 5-6.

Відповідно, нарощення залучення "Укрзалізницею" дешевих ресурсів за кордоном стане ще одним джерелом покращення економічної ситуації в країні загалом.

За попередніми підрахунками, мультиплікатор наших інвестицій в економіку України становить близько 3,6. Тобто коли ми інвестуємо 1 млрд дол, це дасть 3,6 млрд дол зростання ВВП країни, а це вже чималі цифри.

Безумовно, ми будемо уважно спостерігати за поведінкою пар індексів, які ми заклали в основу ціноутворення нерегульованих державою цін. Економічне середовище нестабільне і будь-яка залежність може змінитися під впливом макроекономічних чинників. Однак можна констатувати, що креативність мислення здатна вирішувати складні завдання в умовах обмежених можливостей і ресурсів.