Снижение ЕСВ: будет ли бизнес повышать зарплаты

Каждый владелец бизнеса должен ответить на вопрос, готов ли он увеличивать зарплаты работникам, когда для этого есть соответствующий ресурс. (Укр.)

У 2015 році влада не провела комплексної податкової реформи, якої так потребує бізнес.

Законопроекти податкового комітету Верховної Ради №3357 та Мінфіну №3630 ґрунтувалися на різних засадах і мали різну мету.

Обидва вони мали і недоліки, і переваги.

Основне зауваження до законопроекту №3357 - радикальне зниження податків, що утворювало суттєвий фіскальний розрив у виконанні державного бюджету і ставило під загрозу виконання державою своїх конституційних функцій.

Авторам цього законопроекту не вдалося переконати Мінфін, МВФ та більшість депутатів у реальності шляхів вирішення даної проблеми.

Зокрема, пропонувалися суттєве скорочення бюджетних видатків, ліквідація розриву внаслідок інфляції, а також збільшення надходжень завдяки зростанню національної економіки і суттєвій детінізації бізнесу.

Проект 3630 характеризувався яскравим фіскальним спрямуванням. Він пропонував обмеження застосування спрощеної системи оподаткування, скасування пільг для агросектора, розширення застосування трансфертного ціноутворення, збільшення фіскального тиску на платників податків.

Можливість ухвалення цього законопроекту спричинила масові протести підприємців по всій Україні.

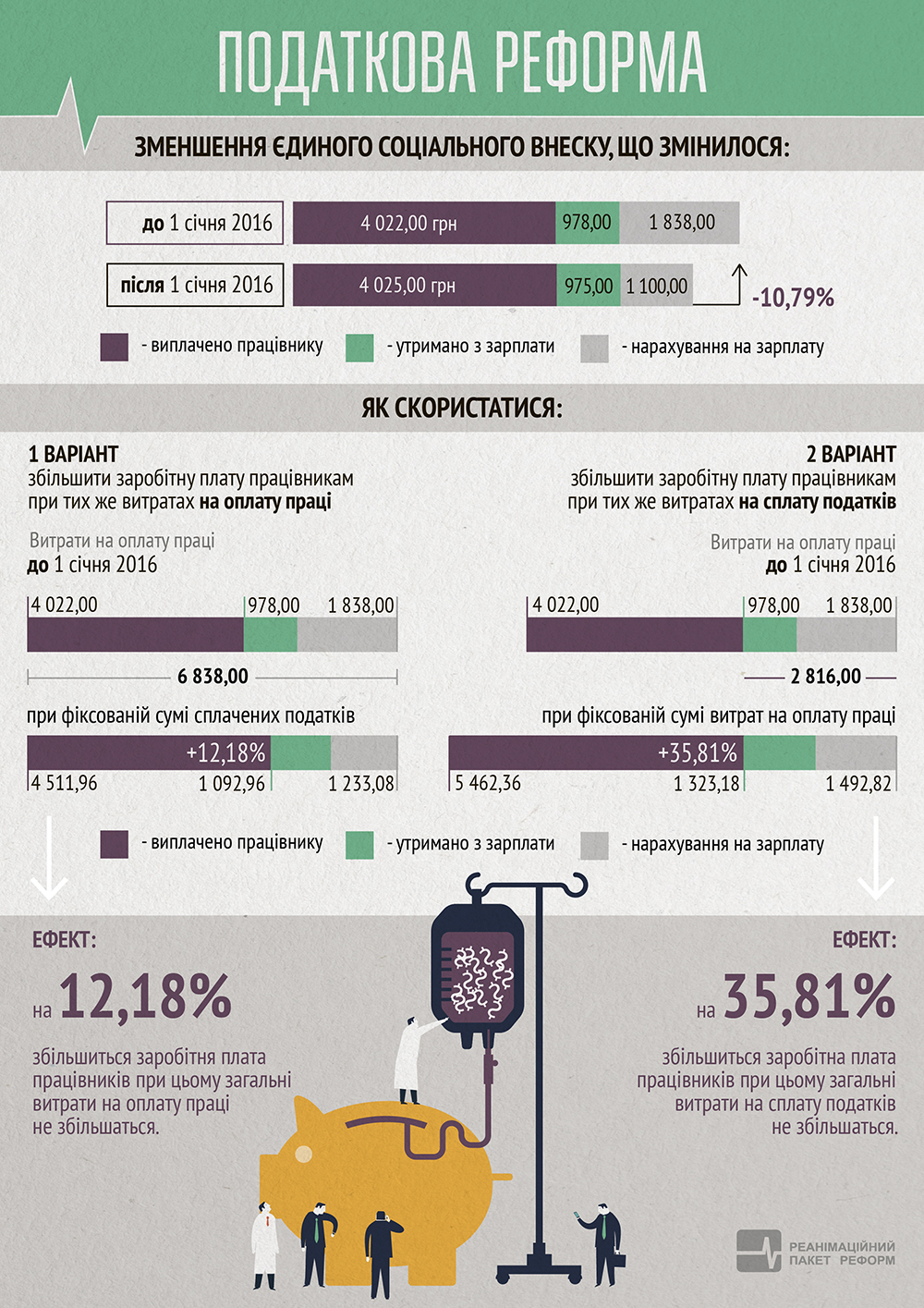

Об'єднувала обидва акти пропозиція зменшити навантаження на зарплату шляхом зниження єдиного соціального внеску - ЄСВ. Це пропонувалося зробити не через застосування знижувального коефіцієнта 0,6, який вже був закріплений у законодавстві, а через встановлення єдиної ставки ЄСВ в розмірі 20%.

В результаті пошуку компромісу був зареєстрований законопроект №3688, у який були включені мінімальні, але корисні для платників податків зміни.

|

| Натисніть для збільшення |

Найбільш вагомі з них - впровадження відкритого реєстру відшкодування ПДВ, який дозволить суттєво знизити корупцію, а також зниження розміру ставки ЄСВ з 36,76-49,7% до 22%, скасування ЄСВ із зарплат, при цьому збільшений податок з доходів фізичних осіб до 18%.

Проведені розрахунки свідчать, що це об'єктивно призвело до зменшення загальних витрат на оплату праці трохи більше ніж на 10,8% при мінімальному значенні ставки ЄСВ - 36,76% - та на 18,5% при максимальній ставці - 49,7%.

Говорити про повну детінізацію зарплат ще зарано. Попередні статистичні дані свідчать, що надходження коштів від ЄСВ, попри більш ніж двократне зменшення ставки, впало на меншу величину, ніж прогнозували експерти Мінфіну.

Зокрема, ДФС вже проінформувала, що індикативний показник надходжень від ЄСВ був перевищений на 1,4 млрд грн і становив 10,4 млрд грн.

Аналізуючи це перевищення, треба враховувати, що в січні діє багато чинників, які не дають об'єктивної картини щодо результатів зниження. Зокрема, в січні виплачується зарплата за грудень попереднього року, а фізичні особи-підприємці сплачують ЄСВ за попередні періоди.

Разом з цим, зниження ЄСВ створило передумови, коли бізнес може підвищити зарплати своїм працівникам. Зокрема, йому можна запропонувати два варіанти.

1. Якщо підприємство не бажає збільшувати загальні витрати на оплату праці, то вивільнений ресурс від зниження ЄСВ можна спрямувати на збільшення зарплат мінімум на 12,2%, якщо в попередньому році підприємство сплачувало ЄСВ за мінімальною ставкою, або на 22,8% - при максимальній ставці.

Цей процес можна назвати добровільною брутизацією (включення суми, яка була б сплачена роботодавцем в ПФ у вигляді ЄСВ до складу основної частини зарплати. - ЕП). Він свідчитиме, що зниження податків не призводить до зниження надходжень до бюджету, а тому цей шлях детінізації економіки правильний.

2. Підприємство за наявності відповідних ресурсів може збільшити зарплати на суму від 35,8% (при мінімальній ставці у попередньому році) до 67% (при максимальній ставці ЄСВ), при цьому сума податків, що сплачувалася до бюджету, становитиме таку ж суму, як і до 1 січня 2016 року.

Цей варіант реальний лише для тих підприємств, які виплачували частину зарплати в конвертах, але зараз вирішили зробити крок до європейського майбутнього і чесно виплачувати офіційні зарплати. Цей крок буде свідчити, що більшість підприємств хочуть жити за цивілізованими правилами.

Кожний власник бізнесу повинен відповісти на питання, чи готовий він збільшувати зарплати працівникам, коли для цього є відповідний ресурс, чи все ж підтвердить тезу окремих експертів, що зниження податків не призводить до детінізації економіки України, а тому воно не має жодного сенсу.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.