Інфляційна модель економіки

Чи не краще, аби банк входив своєю часткою коштів у співвласники бізнесу підприємця аж до повної виплати кредиту, отримуючи певну частку прибутку і розділяючи разом з ним ризики, а не пасивно стриг купюри? У світі є такі моделі співпраці банків з клієнтами, в Україні - нема.

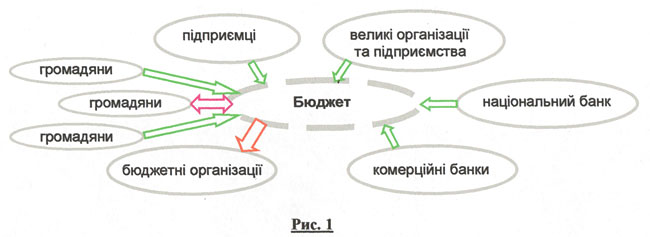

Як ми уявляємо функціонування економіки? Можливо, десь так.

Це картина економіки, яку ми постійно бачимо перед очима, чуємо про неї з екранів телевізорів і знаємо з публікацій у пресі.

З неї чарівним чином зникли громадяни.

Насправді саме вони, забезпечуючи своє існування, платять своєю працею і грошима усім і за все - і дрібним підприємцям, і великим організаціям, і комерційним банкам.

|

А в умовах України - ще й бюджетним організаціям у вигляді офіційних поборів за довідки і документи, у вигляді хабарів або опосередкованих платежів - наприклад, ремонтуючи школи за свій рахунок.

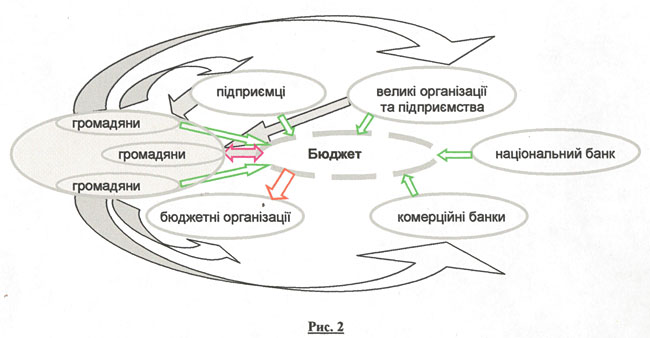

Навіть якщо частка вкладеної праці повертається людям згодом у вигляді зарплат, а частина національного продукту створюється з допомогою машин і механізмів, то все-одно споживати вироблений продукт можуть тільки люди.

Машин, які б самі заробляли гроші і самі себе обслуговували, поки ще не створено, тому економіки без кінцевого споживача, яким є лише громадяни, просто не існує.

|

А тепер припустимо, що в нашій економіці є 100 тисяч умовних одиниць грошей - гривень. З них 20 тисяч гривень належать Нацбанку, ще 20 тисяч гривень - банкам, 20 тисяч гривень - громадянам, в тому числі підприємцям - їх заощадження та невикористана ними зарплата чи пенсія, і ще стільки ж - обігові кошти великих підприємств. Ну і нарешті останні 20 тисяч гривень зберігаються в бюджеті.

Це грошова складова економіки. Інша її сторона - матеріальні і нематеріальні блага, які ми можемо придбати за ці кошти. Одне - загальна кількість товару - зрівноважує друге - наявну кількість грошей, встановлюючи певну динамічну рівновагу, яка виражається у ціні на товари і послуги. Проте слід врахувати наступне.

1. Ціну на товари і послуги формують не всі гроші, а лише ті з них, які можуть бути використані для оплати цих товарів. Це кошти громадян та обігові кошти підприємств.

2. Значна частина коштів зосереджена у банках - комерційних і національному - та в бюджеті країни, тому ціна на товар буде визначатися ще й тим, куди вони будуть спрямовуватися, зумовлюючи цим часткову інфляцію.

Наприклад якщо держава з бюджету виділить кошти на ремонт шкіл, це може призвести до росту цін на будівельні матеріали, а якщо підвищить зарплату вчителям - на продукти харчування чи одяг.

3. Додатковий приплив коштів у якусь сферу економіки заохочує в ній виробництво. Оскільки обсяг грошей у цій сфері починає переважати кількість товару, вони знецінюються, а ціна товару зростає. Це й повинно стимулювати його створення.

Додаткові зміни в економіку вносить кредитування.

|

Припустимо, що підприємець, який не має власних обігових коштів, позичає у банку 1 тисячу гривень на рік за 30% річних. Через рік йому доведеться віддати 1 300 гривень. Питання: звідки візьмуться 300 гривень, якщо їх не існує в природі?

Очевидно, клієнту доведеться взяти їх з тієї частки грошей, яка належала йому раніше як громадянину, або продати частку свого майна.

Тому в будь-якому разі кількість грошей у нього чи у того, хто придбав його майно, зменшиться, а в банку - зросте. В загальній структурі економіки, відповідно, їх теж стає менше, оскільки банк, не купуючи за них товар, фактично вилучає їх з обігу.

Нестача грошей призводить до різкого підвищення їх вартості - купити за гривню теоретично можна більше, але зробити це вже нікому. Настає дефляція.

Отож, в результаті такої діяльності банків кількість грошей у них зростає, а в громадян чи організацій - зменшується, Відтак, економіка "згасає". Єдиним виходом для держави стає друк нею нових грошей на суму відсотків за кредитом, тобто на ті додаткові 300 гривень, які забирає собі банк.

Оскільки рано чи пізно ці гривні з нього виплескуються назад у вигляді нової позики для іншого підприємця, то для уникнення інфляції кожен з підприємців на тих самих 300 гривень за цей час повинен виробити додаткову кількість ліквідного товару.

Так працює інфляційна модель економіки - вона стимулює виробництво і сприяє знеціненню грошей та перекачуванню їх з національних банків у комерційні.

Ефективна вона доти, доки існує постійний цикл виробництва і споживання товару. Для цього, як мінімум, величина відсотків за кредитами не повинна перевищувати величини прибутку, який можна отримати шляхом виробництва товарів.

У свою чергу, кредитування громадян, які не є підприємцями, спричиняє наступне.

1. Певна частина коштів людей переходить до банку, тобто громадяни біднішають, а банки збагачуються. Прибутку такі позичальники не отримують. Взявши кредит, вони ніяк не можуть збільшити свої доходи.

2. Економіка "охолоджується", оскільки падає купівельна спроможність громадян через виплату ними відсотків за кредитами.

3. Знижується купівельна спроможність громадян у майбутньому, оскільки замість придбання нових товарів вони будуть сплачувати попередні позики.

Певний виняток тут може становити лише опосередкований прибуток, якщо за кредитні гроші громадяни купують продукцію підприємства, на якому працюють вони або їхні співгромадяни, збільшуючи таким чином його прибутки. Тоді, можливо, частина цих прибутків повернеться їм згодом у вигляді збільшення зарплати.

Інший виняток можливий тоді, коли громадяни заробляють кошти, не реєструючи підприємницьку діяльність, для чого й беруть кредити. Наприклад, розвивають зелений туризм, надають платні послуги, перевозять пасажирів чи вантажі.

Однак у будь-якому разі кредити, отримані для придбання техніки - холодильників, телевізорів, автомобілів, які не виробляється в країні, нічого позитивного для її економіки точно не приносять, як це вже сталося в Україні.

Проте навіть у країнах-виробниках цієї продукції таке кредитування хоча й стимулює економіку просто зараз, теж неминуче призводить до її занепаду у найближчому майбутньому. Люди, починаючи сплачувати кредити, автоматично зменшують рівень свого майбутнього споживання, як це сталося вже на Заході.

Проблеми інфляційної економіки характерні для усього світу. Хоча існує і позитивна складова інфляційної моделі - стимулювання виробництва.

Зростання виробництва має сенс лише разом з розширенням споживання, бо товар треба продавати. Звідси - зменшення виробниками терміну служби товарів, часта зміна моди, поява неуніфікованих пристроїв. Ось як виглядає цикл життя товару.

Однак споживання не може зростати вічно, особливо в ресурсно-орієнтованих економіках. Ресурси вичерпуються, ефективність виробництва в розвинутих країнах і так досягає максимуму, а кредитні гроші неминуче повертаються зменшенням споживання і охолодженням економіки в майбутньому.

Цей шлях розвитку прийнятний лише для країн, що можуть дозволити собі одночасно збільшувати і власний рівень споживання, і рівень виробництва: Китаю, Індії, Бразилії. В принципі, і для України, якби воно, виробництво, тут взагалі існувало, і якби відсотки за кредитами тут були меншими за прибуток від нього.

Мова передусім йде про виробництво товарів нетривалого обігу - продуктів, що частково є, одягу і взуття, чого нема, а також про розвиток сфер, які не вимагають значних ресурсів чи сировини, - туризму, сфери послуг, шоу і розваг, що частково є, книговидавництва і кіно, чого фактично зовсім нема.

Питання існують і щодо роботи комбанків. Невідомо, чи в умовах наступу нової світової кризи взагалі варто зберігати за ними право одержувати фіксовані відсотки за кредитами, фактично знищуючи цим економіку і викачуючи з неї усі кошти?

Чи не краще, аби банк входив своєю часткою коштів у співвласники бізнесу підприємця аж до повної виплати кредиту, отримуючи певну частку прибутку і розділяючи разом з ним ризики, а не пасивно стриг купюри? У світі є такі моделі співпраці банків з клієнтами, в Україні - нема.