Україна: рік можливостей попри важкий стан економіки

Економічна ситуація у 2010 році буде визначатися зовнішніми чинниками: попитом на основні товари українського експорту та припливом іноземного фінансування. Його обсяги, при збереженні високого рівня ліквідності у світовій фінансовій системі, будуть залежати від внутрішньої політики нової влади.

Юлія Тимошенко у відставці. Новому уряду доведеться невідкладно узгодити держбюджет з вимогами МВФ, що є умовою отримання нових кредитів. На думку аналітиків "Тройка Діалог Україна", 2010 рік буде надскладним для українського ринку боргових зобов'язань.

Макроекономіка і єврооблігації

З початку кризи Україна живе в умовах "подвійного дефіциту". Дефіцит рахунку поточних операцій, що становив 2008 року 7,2% ВВП, скоротився 2009 року до прийнятного рівня - 1%, а бюджетний дефіцит збільшився з 1,5% до 7% ВВП.

Раніше обидва дефіцити фінансувалися за рахунок зовнішніх запозичень, в основному приватних, що призвело до різкого зростання зовнішнього боргу: за даними "Тройки" його відношення до ВВП перевищило 85%. Тепер єдиним доступним джерелом зовнішнього фінансування є кредити міжнародних фінансових організацій.

З їх допомогою був покритий дефіцит платіжного балансу. Вони ж допомогли "рефінансувати" зовнішні боргові зобов'язання, погашення яких припадало на 2009 рік. З урахуванням добровільної пролонгації, вимушеної реструктуризації та заміни старих кредитів новими частка рефінансованої заборгованості склала 80%.

Економічна ситуація 2010 року, ймовірно, буде визначатися зовнішніми чинниками: попитом на основні товари українського експорту та припливом іноземного фінансування. Його обсяги, при збереженні високого рівня ліквідності у світовій фінансовій системі, будуть залежати від внутрішньої політики нової влади.

|

До кінця 2009 року пожвавлення зовнішнього попиту призвело до зростання експорту, тоді як імпорт залишався обмеженим. У результаті сальдо рахунку поточних операцій, яке протягом 2009 року проявляло деяку волатильність через нерівномірний імпорт газу, виявилося близьким до нуля.

На думку аналітиків "Тройки Діалог Україна", зростання світового попиту на продукцію чорної металургії та сільського господарства буде сприяти поліпшенню стану платіжного балансу України - за умови, якщо після виборів влада вестиме розумну фінансову політику.

Якщо рахунок поточних операцій можна вважати майже збалансованим, то дефіцит фінансового рахунку викликає велике занепокоєння - країна не може вільно витрачати золотовалютні резерви для його покриття.

У 2009 році негативне сальдо фінансового рахунку фінансувалося в основному за рахунок кредитів МВФ, причому зовнішній борг приватного сектора зменшився рівно настільки, наскільки збільшилася заборгованість держави перед МВФ.

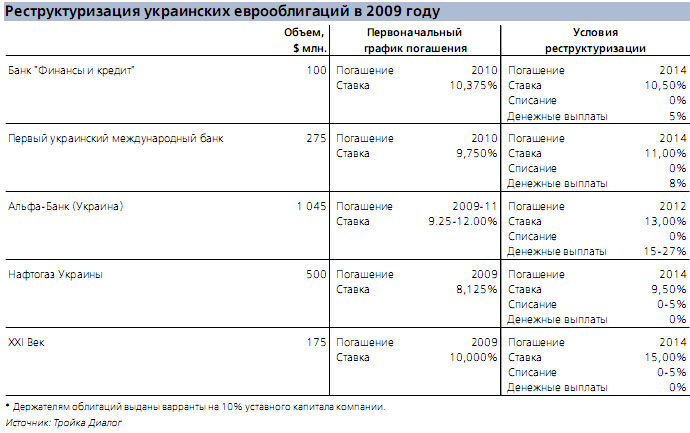

Фактичні виплати за боргами виявилися набагато меншими, ніж очікувалося, завдяки реструктуризації частини зобов'язань і рефінансування банківського боргу, здійсненого афільованими структурами - материнськими банками.

|

За інформацією "Тройки Діалог", у 2009 році було "рефінансовано" 80% боргів, які підлягали погашенню. У банківському секторі цей показник складав 73% завдяки докапіталізації українських "дочок" іноземних установ за рахунок субординованих позик. Банки, вимушені вдатися у 2009 році до реструктуризації, чинили по-різному.

Одні прагнули мінімізувати збитки інвесторів. Вони не вимагали списання боргу, а лише просили відстрочити погашення, винагороджуючи власників облігацій вищою ставкою купона. Інші банки наполягали на списанні значної частини основної суми - не дивно, що їхні переговори з власниками облігацій ніяк не завершаться.

Загалом українські банки реструктурували свої позики на доволі м'яких умовах.

Корпоративні позичальники рефінансували 96% зобов'язань. Високий показник пояснюється реструктуризацією масштабної заборгованості "Нафтогазу". Крім того, значну частину корпоративного боргу становлять кредити пов'язаних сторін, які легко погоджуються на пролонгацію.

У 2010 році приватні і державні позичальники повинні погасити заборгованість на суму 23-25 мільярдів доларів. За підрахунками "Тройки Діалог", аби міжнародні резерви України залишилися на рівні кінця 2009 року - 26-27 мільярдів доларів, слід рефінансувати 70% цієї суми.

|

Не виключено, що, як і 2009 року, "рефінансування" буде здійснено ціною збільшення суверенної заборгованості.

У 2010 році уряд має погасити лише 1-1,5 мільярда доларів зовнішнього боргу, а залучити із зовнішніх джерел може набагато більше: близько 5 мільярдів доларів у МВФ, 0,8-1,8 мільярда доларів - у Світового банку і ще якусь суму - в ЄБРР. Крім того, уряд планує випустити єврооблігації на 1 мільярд доларів.

Якщо інвестори стануть вище оцінювати кредитоспроможність країни, то місцеві позичальники збільшать частку рефінансування заборгованості, не вдаючись до реструктуризації, тобто за рахунок пролонгації або заміни старих кредитів новими. Це сприятиме стабілізації валютного ринку та накопиченню міжнародних резервів.

Ситуація на ринку єврооблігацій не виглядає критичною. Більшість випусків із строком погашення у 2010 році вже рефінансовані або є запозиченнями стійких надійних банків, які підтримуються іноземними власниками. Відсоткові ж виплати більшість емітентів, швидше за все, зможе здійснити вчасно і у повному обсязі.

Разом з тим, за оцінками "Тройки" первинних розміщень облігацій, крім, можливо, суверенних, не буде. І хоча нової хвилі великих дефолтів або примусової реструктуризації очікувати не слід, ринок буде волатильним: до літа 2010 року він буде швидше реагувати на зміну макроекономічних умов, ніж на події, що відбуваються в окремих компаніях.

|

Бюджетні тривоги

Найбільше занепокоєння викликає стан бюджету: політична розрізненість України підвищує ймовірність проведення недисциплінованої фіскальної політики. Країна не може довго жити з 7-відсотковим бюджетним дефіцитом, як у 2009 році.

З одного боку, джерел для його фінансування у 2010 році буде мало. У 2009 році прямий державний борг збільшився з 14% до 25% ВВП, і середня процентна ставка за короткостроковими борговими зобов'язаннями уряду, що розміщувалися на внутрішньому ринку у другому півріччі 2009 року, перевищувала 20% річних.

З іншого боку, спроби влади скорегувати бюджетну політику наразі непослідовні. Чітка стратегія корегування фінплану, а ще краще - швидке ухвалення бюджету-2010 з прийнятними параметрами - основна умова для отримання фінансування від МВФ і головна передумова зміцнення довіри зарубіжних інвесторів.

Щоб виконати рекомендації МВФ, відповідно до яких дефіцит фінплану не повинен перевищувати 4% ВВП, уряду необхідно скоротити витрати консолідованого бюджету на 2-3 процентні пункти порівняно з 33-34% ВВП у 2009 році.

|

У 2010 році Україна має отримати останній транш кредиту МВФ, еквівалентний 5% ВВП. Однак незрозуміло, скільки коштів можна буде спрямувати на покриття дефіциту - 2009 року фонд дозволив витратити на ці цілі 5 мільярдів доларів.

Тимчасом потреба у рефінансуванні державного боргу оцінюється у 3,5-4% ВВП, з яких менше половини припадає на зовнішній борг. Отже, щоб скоротити дефіцит хоча б до рівня, рекомендованого МВФ, уряду у будь-якому випадку доведеться залучати ресурси не тільки у нього.

Справді, початковий проект бюджету-2010, внесений у парламент, передбачав розміщення єврооблігацій на 1 мільярд доларів і отримання позики Світового банку у розмірі 0,5 мільярда доларів, що у сумі еквівалентно 1,25% ВВП.

Графік погашення державного боргу не є важким, тож уряд дасть йому раду. Більше того, у випадку стабілізації політичного становища він зможе розмістити випуск єврооблігацій, що дозволить диверсифікувати джерела фінансування.

|

Краще попереду

Перші місяці після виборів, за оцінками "Тройки Діалог", будуть сприятливішими для українського ринку боргових зобов'язань, ніж передвиборний період.

По-перше, нова влада може виявити більший прагматизм при формуванні бюджету і передбачити у ньому антикризові заходи з обмеження дефіциту. Такі дії сподобались би інвесторам та міжнародним фінансовим інститутам.

По-друге, після виборів МВФ, ймовірно, відновить співпрацю з українським урядом у повному обсязі. Цілком можливо, що вже у першому півріччі 2010 року Україні вдасться отримати чергові транші кредитів від МВФ і Світового банку.

Зменшення політичного ризику має стати потужним каталізатором зростання суверенних єврооблігацій. Уже найближчим часом їх дохідність знизиться принаймні на 50-70 базових пунктів, а після прийняття бюджету і отримання нових позик крива прибутковості, нині інвертована, набере нормального вигляду.