Досвід та уроки економічних реформ Туреччини

Як Туреччина увійшла до 20 найсильніших економік світу та які висновки можна зробити для України?

У Туреччини є чому повчитися. За останні двадцять років вона розбудувала потужну економіку.

Зараз економіка Туреччини, за даними Світового банку, є 17 за розміром у світі і продовжує зростати у реальному вимірі.

Країна має диверсифікований та потужний експортний сектор та місткий внутрішній ринок. Її економіка, одна з небагатьох у світі, яка продемонструвала зростання за підсумками "ковідного" 2020 року.

Своїм швидким зростанням економіка значною мірою завдячує широкому пакету реформ, які були проведені на початку 2000-х років. Найважливішими його елементами були:

- Фіскальна консолідація та грунтовна реформа державних фінансів, що включала зокрема приведення державних закупівель до стандартів ЄС та посилення аудиту;

- Зменшення ролі держави у економіці через приватизацію, до якої потрапили насамперед інфраструктурні об’єкти: Турецькі авіалінії, підприємства розподілу та генерації електроенергії (за даними Світового банку, з 2002 по 2013 роки було залучено 12,7 млрд дол. США приватних інвестицій в цю галузь), державний монополіст у сфері телекомунікацій, порти тощо;

- Створення незалежних регуляторів у реальному секторі економіки, зокрема у ключових — енергетичному, телекомунікаційному та сільськогосподарському секторах та значне посилення конкуренції та спрощення адміністративних процедур при веденні бізнесу;

- Очищення банківської системи через швидке виведення неплатоспроможних банків (захист вкладників, а не власників банків), неможливість отримання кредитів "пов’язаними особами" у власних банках, а також реструктуризація, посилення корпоративного управління та часткова приватизація державних банків;

- Надання незалежності Центральному банку Туреччини, визначення цінової стабільності як його основного мандату та заборона прямого фінансування державного боргу. Разом з тим була посилена його підзвітність перед суспільством та прозорість у прийнятті рішень;

- Перехід до інфляційного таргетування та плаваючого валютного курсу.

Цей пакет реформ заклав фундамент щодо макроекономічної стабілізації та сталого зростання економіки.

Так, за період 2002-2010 рр. продуктивність праці підвищувалася у середньому на 3,4% у рік, тобто на 1,3 в.п. швидше, ніж у період 1990-2001 рр.

Цьому сприяло перетікання робочої сили із сільськогосподарського сектора у сферу послуг і промисловість на тлі зростання інвестицій у машини та устаткування.

Зменшення правових перепон та макроекономічна стабілізація, а також просування у гармонізації стандартів з ЄС, дозволило залучити значні обсяги прямих іноземних інвестицій, у тому числі у процесі приватизації, та збільшити участь Туреччини у глобальних ланцюгах постачання.

Які уроки із Турецького досвіду може винести для себе Україна і яких помилок може запобігти? Для України важливо наслідувати успішні кроки в реформах інших країн, але важливо і уникати чужих помилок.

Економіка Туреччини залишається вразливою до зовнішніх шоків. Періоди економічного зростання чергуються з кризами, спричиненими як зовнішніми факторами так зокрема, і невдачами монетарної політики та політичними рішеннями, що підривають довіру до центрального банку.

Інфляція є хронічно високою, оскільки інфляційні очікування є високими, а турецька ліра постійно девальвує під тиском фундаментальних факторів в економіці. Туреччина має значний розмір дефіциту поточного рахунку платіжного балансу (за виключенням 2019 року) та відплив портфельних інвестицій у обсязі 0,6% від ВВП у середньому за останні три роки.

Однак незважаючи на значний прогрес у подоланні бідності, Туреччина залишається економікою з високим рівнем нерівності доходів. Так за оцінками дослідження Союзу профспілок Туреччини коефіцієнт Джині для Туреччини на 36% вищий за аналогічний середній коефіцієнт в Європейському Союзі.

А за оцінками Eurostat 20% найбагатших людей Туреччини мають доход у 8,3 рази вищий ніж 20% найбідніших, у той час як цей середній показник в Євросоюзі дорівнює лише 5.

Це також є додатковим фактором гальмування сталого зростання економіки. Висока інфляція є "податком з бідних", що також посилює розшарування у доходах.

Відхід від послідовності у політиці та здійсненні реформ

Своїми економічними успіхами Туреччина завдячувала широкому пакету реформ запроваджених на початку 2000-х років. Вони дозволили забезпечити макроекономічну стабільність та оздоровити фінансовий сектор.

Серед цих реформ і запровадження у 2002 році ЦБ Туреччини режиму інфляційного таргетування. Це дозволило досягти помітного прогресу в стабілізації, а потім у зниженні "інфляційного пресу". Інфляція, яка у попередні роки "зашкалювала" вище рівня 50%, достатньо швидко знизилася до однознакового рівня.

Але напевно найбільш виразним моментом, який можна вважати відходом від послідовної монетарної політики, є підвищення цілі з інфляції. У 2009 році ЦБ Туреччини в кризовий рік підвищив інфляційну ціль з 4% до 7,5% вважаючи що це допоможе краще досягати цілі.

Але це значно підірвало довіру до Центрального банку і слугувало додатковим чинником генерування інфляції. З підвищенням офіційної цілі інфляція одразу зросла, бо очікування тепер були орієнтовані на вищі рівні інфляції і зросли значно більше чим, навіть, нові цільові показники.

Якщо центральний банк замість того, щоб досягти цілі з інфляції – змінює її, то він одразу втрачає довіру, бо макроекономічні агенти тепер можуть очікувати і подальших змін у цільових показниках. І хоча після цього ЦБ Туреччини поступово знижував ціль до 5%, але вже жодного разу не зміг знизити інфляцію до цілі чи нижче. Інфляція постійно перевищувала ціль, іноді — в рази.

І другою причиною цього було намагання ЦБ Туреччини стимулювати економіку монетарними засобами, при цьому жертвуючи інфляцією. Монетарна політика де-факто не виходила з необхідності знизити інфляцію. Коли виникала очевидна потреба підвищувати процентні ставки, щоб запобігти інфляційному сплеску, реакція ЦБ була кволою.

Процентні ставки ЦБ переважно підтримувались на рівнях близьких або нижчих за інфляцію. Тобто, попри необхідність приборкати інфляцію, монетарна політика залишалась стимулюючою. А перехід процентних ставок у від’ємну площину підживлював відтік капіталу із країни, відплив депозитів із банківської системи та девальваційний тиск.

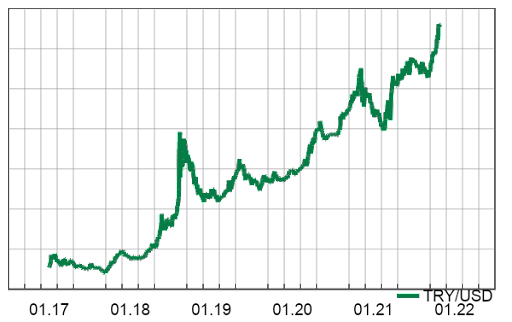

Якщо подивитись на обмінний курс турецької ліри, то можна відзначити, що валютні кризи є певним чином "рукотворними". А їх виникнення та згасання зумовлюється поведінкою ЦБ, монетарна політика якого то втрачає, то відновлює довіру. І це добре видно на прикладі Центрального банку Туреччини.

Обмінний курс ліри до долара

Приміром, продовження зниження ключової ставки за наростання інфляції до двозначних рівнів наприкінці 2019 – більшої частини 2020 року підживлювало відтік капіталу та девальваційний тиск на ліру. В підсумку ЦБ виснажив міжнародні резерви і був змушений реагувати.

Підвищення ключової ставки ЦБ Туреччини одразу на 4,75 п.п. у листопаді 2020 року було кроком у бік проведення конвенційної монетарної політики. Фінансові ринки позитивно сприйняли цей крок, що дозволило на певний час усунути девальваційний тиск на обмінний курс і ліра навіть ревальвувала.

Натомість зниження ключової ставки у вересні та жовтні 2021 року, попри раніше оголошене зобов’язання підтримувати її на позитивному відносно інфляції рівні, спровокувало подальшу втрату довіри, та як наслідок – стрімку втрату лірою вартості.

Це також призведе до подальшого прискорення інфляції та відповідно зменшення реальних доходів населення.

ЦБ Туреччини 21 жовтня знизив ставку політики з 18% до 16% незважаючи на падіння ліри до максимально низького рівня за останні місяці. Ліра моментально відреагувала на це рішення новим падінням на 3 відсоткових пункти відносно американського долара.

Але влада Туреччини продовжує порушувати операційну незалежність ЦБ та закликає до подальшого стимулювання економіки.

Протягом останніх трьох з половиною років були також змінені три Голови Центрального банку, а також три члени монетарного комітету, два з яких були заступниками Голови банку. Це також підвищило нестабільність на фінансових ринках та штовхало угору інфляційні очікування.

Монетарне стимулювання та дорогі запозичення

Поведінка ЦБ Туреччини в останній період має скоріше політичну, аніж економічну логіку: забезпечити стимулювання економіки за будь-яку ціну. Проте використання центральним банком "політичної доцільності" наштовхується на невблаганну силу законів економіки.

Цінова стабільність – це необхідна передумова для дешевих кредитних ресурсів та інвестицій в основний капітал — головні двигуни зростання. Якщо ця передумова відсутня, високі ризики знецінення національної валюти (інфляційні та курсові), неодмінно будуть закладені у процентні ставки за кредитами, а інвестори не будуть вкладати кошти у довгострокові проекти.

Це наочно можна спостерігати у випадку Туреччини. Ліра хронічно втрачає довіру громадян країни. Інфляційні очікування знаходяться набагато вище інфляційної цілі і прискорюються, а доларизація економіки зростає.

Попри все ще достатньо потужну економіку, довіра інвесторів до неї поступово знижується. Як наслідок, ціна залучень на зовнішніх ринках невпинно зростає. Вона вже суттєво вища, ніж в середньому для ринків, що розвиваються. Зростаюче боргове навантаження відволікає фінансові ресурси із продуктивного сектору економіки.

Відплив капіталу виснажує запас фінансової міцності. Так міжнародні резерви Туреччини (станом на серпень 2021) становлять 118 млрд дол., або ніби цілком безпечні 4 місяці майбутнього імпорту.

Але більше половини цих резервів складається з валюти, яку центральний банк Туреччини позичив у турецьких банків за операціями з деривативами (непогашені зобов'язання за валютними операціями з банками за результатами операцій з фінансовими деривативами становлять 67 млрд дол., з них 29 млрд необхідно погасити протягом місяця).

Природньо, що за таких умов про забезпечення економіки дешевими кредитами у більш-менш тривалому періоді не йдеться. Валютні кризи і галопуюча інфляція переривають спроби стимулюючої монетарної політики здешевити ресурс.

Процентні ставки за кредитами бізнесу у Туреччини наразі перевищують 20%. Це є наочним свідченням, що монетарна політика може мати стимулюючий вплив лише за умови забезпечення низької інфляції.

Без кардинальних змін і повернення до конвенційної монетарної політики досягти стійких низьких процентних ставок у тривалій перспективі буде неможливо.

Уроки для України

Епізоди валютної кризи в Туреччині є не єдиним, проте актуальним та наочним нагадуванням про необхідність дотримання послідовності та зваженості у монетарній та бюджетних політиках, а також у виважених політичних рішеннях влад. Наступні основні уроки, які має винести для себе Україна:

- Бюджетна політика має бути більш стриманою та не призводити до нарощування державного боргу. Відсутність фіскального домінування є важливою передумовою успішності інфляційного таргетування.

- Влади країни в процесі реформ повинні взаємодоповнювати цілі щодо забезпечення сталого економічного зростання цілями щодо більш справедливого розподілу національного доходу серед населення.

- Монетарна політика має зосереджуватися не на короткострокових вигодах, а на довгострокових результатах щодо забезпечення макроекономічної стабільності. Найкраще цього можна досягти за пріоритету цінової стабільності.

- Центральний банк в процесі прийняття рішень має виходити з довгострокового бачення розвитку макроекономічної ситуації. Політикам природньо прагнути швидких результатів в короткостроковому періоді, зокрема для завоювання прихильності виборців.

- Але такі дії можуть бути пагубними для економіки у перспективі. Саме тому центробанк і має бути незалежним від політичного втручання. Найкраще він робить свою справу, залишаючись аполітичною та технократичною інституцією. При цьому дотримуючись принципів прозорості у прийнятті рішень та підзвітності перед суспільством.

- Стимулювання економіки не може бути самоціллю монетарної політики. Центральний банк має діяти на випередження і брати у розрахунок оцінку щодо забезпечення цінової та фінансової стабільності у перспективі. У випадку наростання інфляційного тиску центральний банк має реагувати на нього заздалегідь. І навпаки, у разі пригніченого внутрішнього попиту – підтримувати економіку. Лише за таких умов можна згладити бізнес-цикли і досягти стійкого економічного зростання.

- Головною запорукою успіху у проведенні реформ є довіра як бізнесу так і населення до всіх державних інституцій і тієї політики, яку вони здійснюють. І у першу чергу, це стосується Центрального банку як гаранта цінової та фінансової стабільності.