Не все покупатели испугались. Как рынок земли приходит в себя от большой войны

К довоенным масштабам объемы продаж земли еще не приблизились, но рынок постепенно восстанавливается. Где самая дорогая земля в Украине и как на цены влияет линия фронта. (укр)

Менш ніж за рік до початку великої війни – у липні 2021-го – Україна відкрила ринок сільськогосподарської землі. Мораторій на купівлю та продаж ріллі діяв у країні з 2001 року.

За майже сім місяців роботи ринок обріс інфраструктурними об'єктами, його обсяги перевищили 5 млрд грн і з кожним місяцем зростали.

Проте через війну робота ринку зупинилася. У перші два місяці доступ до бази даних про право власності на землю обмежили. У травні уряд дозволив функціонування Держземкадастру в умовах воєнного стану і ринок почав оживати.

Щоправда, до довоєнних масштабів наразі далеко. Якщо у 2021 році щомісячна кількість угод становила близько 10 тис, то у 2022 році показники впали вдвічі.

Падіння попиту та пропозиції вплинуло і на вартість землі. Як саме?

Падіння продажів

Законодавство передбачає мінімальну вартість землі, яка відповідає її нормативно-грошовій оцінці (вона вказується у витязі з технічної документації, залежить від показників родючості і тому відрізняється в різних областях – ЕП).

Тобто землевласники не можуть встановити ціну, нижчу за нормативно-грошову оцінку.

Аналіз показує, що в багатьох областях землею торгують саме за мінімально дозволеною ціною. Як наслідок, обсяг угод визначається кількістю землі, яку інвестори готові купити за такою ціною.

Війна спричинила невизначеність у питанні оцінки землі, що змусило інвесторів зайняти очікувальну позицію і призвело до зменшення обсягів ринку.

Покупці віддають перевагу меншим ділянкам, ніж до війни. До 24 лютого 2022 року середній розмір угоди становив 2,5 га, після – 2 га.

Обсяг торгів лише частково відображає картину ринку. Ціна є ще однією важливою частиною інформації. Однак аналіз цих даних містить застереження, що для багатьох угод дані про ціни недоступні.

До великої війни лише половина зареєстрованих угод містила інформацію про ціни. Зараз така інформація наявна лише у чверті угод.

Оскільки сторони угод самостійно вказують ціни у звітах, заявлені цифри можуть не відображати реальні.

За законом, податок на доходи від продажу земельної ділянки визначається, виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче експертної грошової оцінки ділянки.

Отже, сторони можуть занижувати звітну ціну для ухилення від сплати податків.

Податковий кодекс каже, що протягом перших трьох років продаж землі не оподатковується, якщо розмір ділянки менший за максимально допустимий для безоплатного передавання (2 га) або якщо право власності на неї отримане в процесі приватизації. Через це оподаткуванню на основі ринкової ціни підлягає лише обмежена кількість угод.

Як не дивно, коли в травні ринок відновив роботу, ціна землі в гривнях була вища за довоєнну. До війни середня ціна гектара становила 30 тис грн, а з травня вона підвищилася до 35 тис грн.

Однак у липні ціна в доларах почала знижуватися після девальвації гривні на 25% Національним банком. Через деякий час ціна в доларах стабілізувалася на значеннях, дещо нижчих за довоєнні.

Загалом війна несуттєво вплинула на вартість землі. Одне з пояснень – перед війною ринок лише розвивався.

Інше пояснення – ринкові обмеження (наразі ріллю можуть купувати лише фізособи – громадяни України, не більше 100 га в одні руки – ЕП) до війни так само впливали на ринок, як і підвищена невизначеність під час війни.

Зняття обмежень допомогло б залучити на ринок більше учасників та позитивно вплинуло б на інвестиції в українське сільське господарство.

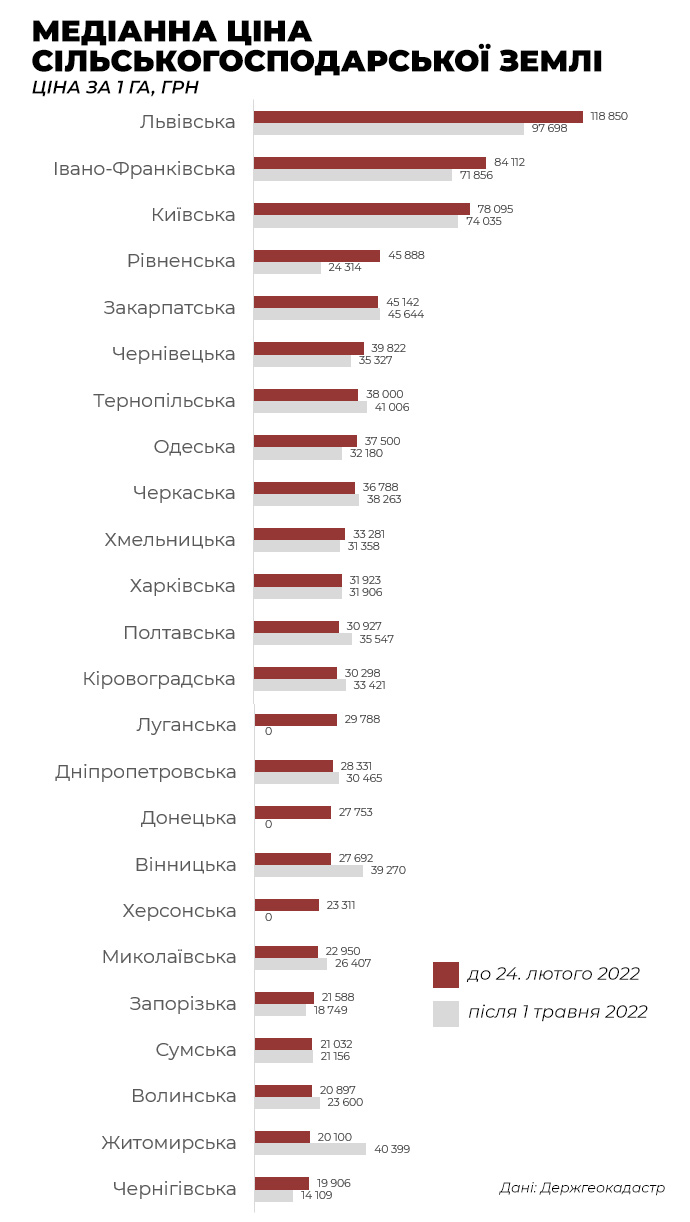

У яких регіонах найдорожча земля

Вплив війни на ринок в областях був нерівномірним.

Регіональні тенденції формувалися під впливом двох факторів. Перший – переміщення обсягів торгівлі до центральних регіонів. Другий – незначний вплив війни на регіональні ціни в більшості областей.

Попри війну, ціни залишалися відносно стабільними в багатьох областях, а в деяких регіонах центральної України навіть зросли.

До війни Львівська, Івано-Франківська, Рівненська, Закарпатська та Київська області мали найвищу медіанну ціну, яка значно перевищувала показник нормативно-грошової оцінки (мінімально можлива ціна – ЕП).

У решті областей земля торгується близько до мінімальної ціни. Це свідчить про те, що на ринку домінує попит.

Законодавчо встановлена мінімальна вартість землі могла запобігти падінню ціни в багатьох областях на початку війни – ціни знизилися лише в західних регіонах, де мінімальна ціна і раніше була набагато нижчою за ринкову.

Ба більше, середня ціна на землю в кількох областях виросла: на 100% – у Житомирській, на 40% – у Вінницькій, на 15% – у Полтавській. Попит на землю змістився в бік цих областей.

Зростання цін у Житомирській та Вінницькій областях перевищило темпи знецінення гривні.

Це свідчить про те, що попри воєнну невизначеність інвестори вважають землю привабливим активом в областях, розташованих відносно далеко від фронту.

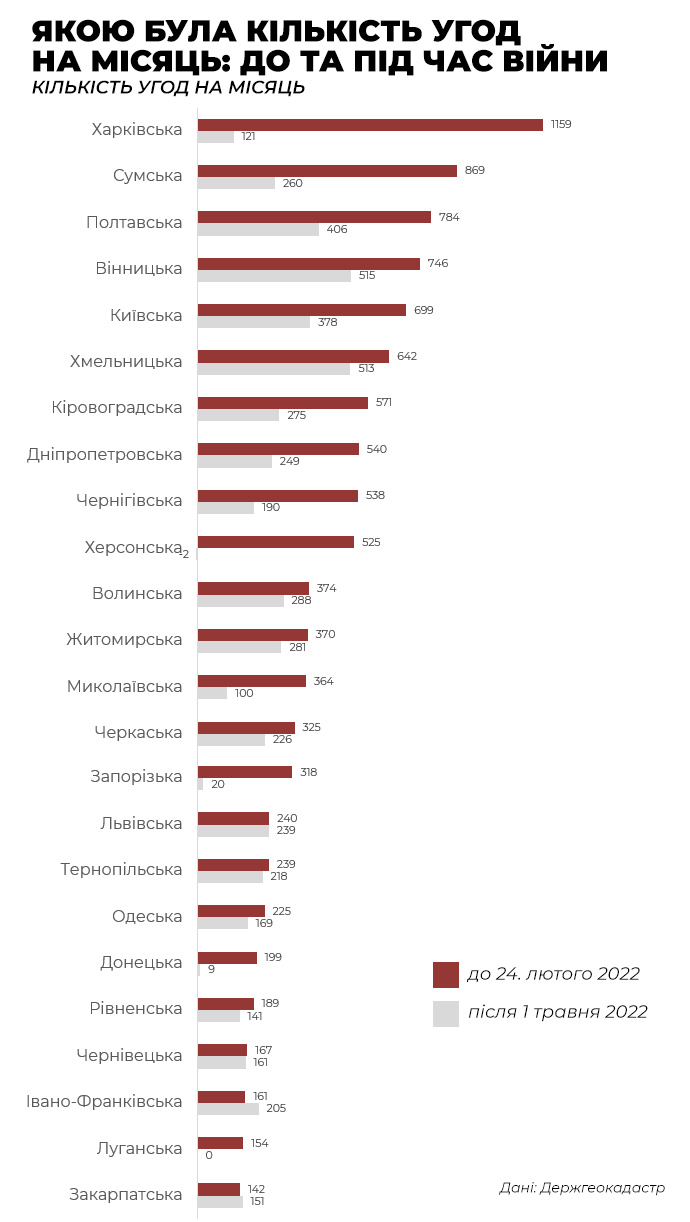

На відміну від цін, обсяг торгів різко впав у більшості регіонів. До війни північно-східні області – Харківська та Сумська – демонстрували найбільший обсяг торгів (кількість угод на місяць). За ними йшли Полтавська та Вінницька області.

Найменші обсяги торгівлі показали Закарпатська та Івано-Франківська області. Після початку війни торгівля в Луганській, Донецькій, Запорізькій та Херсонській областях упала до нуля.

Істотно скоротився обсяг торгівлі в північних регіонах: на понад 85% – на Харківщині та на понад 70% – на Чернігівщині.

У центральних регіонах обсяги теж упали, але менш суттєво: на Полтавщині – на 50%, у Вінницькій, Черкаській та Житомирській областях – на 25%.

Структура регіональних обсягів торгівлі свідчить, що інвестори переміщують свою увагу з північно-східних районів на центральні, де збалансовані родючість ґрунту та ризики розташування.

Вплив на розподіл цін

До війни спостерігалася велика концентрація угод за ціною нижче 50 тис грн за га. Під час війни їх кількість упала в десять разів порівняно з довоєнним рівнем.

У відносному вираженні до війни 88% угод були нижчими за 50 тис грн/га, тоді як зараз ця частка становить 69%.

Кількість угод за ціною понад 50 тис грн/га також зменшилася, хоча й меншою мірою. Наприклад, місячна кількість угод у діапазоні 50-75 тис грн/га стала приблизно у 2,5 разу менша за довоєнний рівень.

Падіння кількості угод за ціною нижче 50 тис грн/га здебільшого відображає нижчий попит на землю.

Натомість для цінового діапазону понад 50 тис грн/га зміна обсягу визначається факторами і попиту, і пропозиції.

З боку попиту преференції інвесторів, можливо, змістилися в бік виняткових земельних угод. До них потрапляють землі, що перевершують середні показники за окремими параметрами.

Після початку війни важливу роль почали відігравати не лише якість ґрунту та логістичні умови, а й відстань від поточної та потенційної ліній фронту. Такою зміною попиту можна пояснити відносно менше падіння обсягу торгівлі за цінами понад 50 тис грн/га.

Іншою причиною відносно помірного впливу війни на торгівлю за цінами понад 50 тис грн/га є пропозиція. До війни багато власників якісної землі не бажали її продавати, очікуючи зростання цін.

У 2024 році передбачалося дерегулювання ринку, що б напевно спричинило зростання попиту та цін. Війна негативно вплинула на ці сподівання і, можливо, підштовхнула деяких землевласників до продажу землі.

Порівняно з дешевим сегментом, де ціни нормативно обмежені від падіння, а сторона пропозиції не впливає на ринок, ціни у високому сегменті можуть суттєво змінюватися. Збільшення пропозиції, можливо, пом'якшило вплив війни на цей ціновий сегмент.

До війни медіанні ціни в Львівській та Івано-Франківській областях були одними з найвищих у країні, значно перевищуючи нормативний мінімум. Через війну ціни тут впали значно більше, а обсяг торгівлі майже не змінився.

Така ситуація можлива при одночасному падінні попиту й збільшенні пропозиції землі, що могло статися на цих регіональних ринках і у високому ціновому сегменті загалом.

Базова вартість землі

Попри наявний ринок фундаментальну вартість української землі оцінити важко. Невизначеність, пов'язана з геополітичною напругою в регіоні, спотворює поточну ціну.

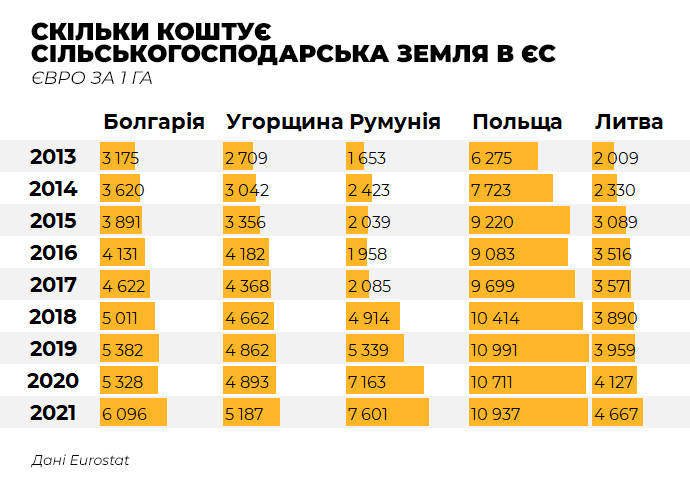

Як наслідок, ціна на землю в Україні значно нижча, ніж у найближчих сусідів з ЄС. Середня вартість української землі наразі становить 1 464,9 євро, що нижче, ніж у сусідніх країнах у 2013 році.

Ціни на аграрну землю в країнах ЄС, що межують з Україною, стабільно зростають протягом останніх десяти років. Так, в Угорщині з 2013 року до 2021 року земля подорожчала на 65% і коштувала втричі більше, ніж в Україні.

Це свідчить про те, що жорстке регулювання ринку землі знижує ціни й обсяги торгівлі. Отже, скасування обмежень покращило б ситуацію навіть за наявності невизначеності, спричиненої війною.

Замість висновку

Україні вдалося зберегти сільське господарство та залишитися світовим постачальником зерна. Знову, хоча й із значно меншими обсягами торгівлі, запрацював молодий та обмежений ринок землі.

Як не дивно, деякі регіони центральної України показали значне зростання цін на землю. Це вказує на те, що інвестори дивляться далі крізь невизначеність війни та визнають довгострокову цінність інвестицій у сільськогосподарські землі.

Мінімальна ціна, можливо, запобігла падінню, унеможлививши продаж землі для деяких землевласників, оскільки знайти покупців у постраждалих від війни регіонах за поточною мінімальною ціною доволі нелегко.

З іншого боку, мінімальна ціна підтримує ціни до наступного кроку дерегуляції ринку, який дозволить компаніям купувати сільськогосподарські землі.

Подальший розвиток ринку землі в Україні залежатиме від усунення невизначеності, пов’язаної з війною.

Статтю надала "Вокс Україна"

Автор – Михайло Матвєєв, Ph.D. кандидат, Школа економіки Екс-Марсель, Франція