Иностранцы теряют интерес к украинскому госдолгу: как на это отреагирует гривня

Иностранные инвесторы, которые ранее вкладывали средства в украинский государственный долг, выводят свои средства из страны. Как это влияет на курс гривни, и только это ли влияет на ее нынешнее ослабление?(укр)

У 2019 році інвестиції нерезидентів в український державний борг стали одним з ключових чинників небаченого досі зміцнення гривні.

Надходження валюти за рік опустило курс долара на майже 5 гривень, дозволило Нацбанку наростити золотовалютні резерви, а уряду — профінансувати дефіцит державного бюджету.

У 2020 році ті, хто раніше активно інвестував у державний борг України, чи то через економічну кризу, чи то через політичну нестабільність, поступово виводять свої кошти.

Як це впливає на гривню?

Ціна питання

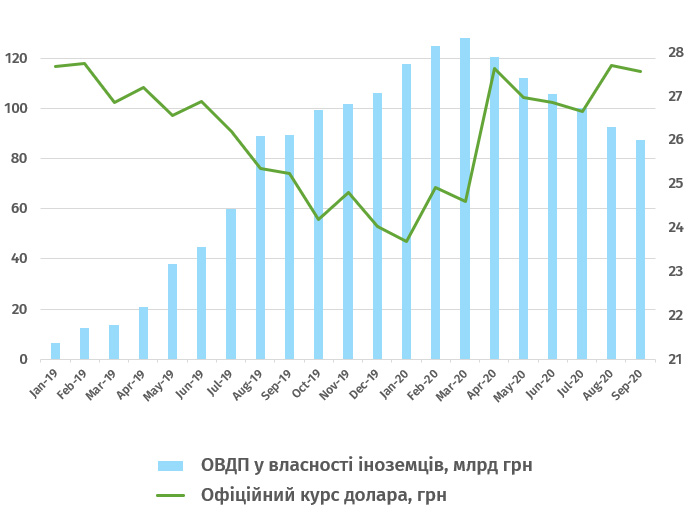

Неспокійний у політичному плані 2019 рік виявився для України досить вдалим у фінансовому плані. Тоді держава пережила небачений досі бум попиту на власні боргові цінні папери – облігації внутрішньої державної позики (ОВДП) зі сторони нерезидентів.

За рік іноземці сукупно вклали в ОВДП понад 110 мільярдів гривень, збільшивши свій портфель у 18,5 раза.

Ці інвестиції Національний банк визнав одним з ключових чинників зміцнення курсу гривні того року, разом з вдалим врожаєм зернових. Саму ж гривню чи не вперше зарахували до валют, що найбільше зміцнилися відносно долара.

Однак вже у 2020 році попит на українські цінні папери почав різко скорочуватися. Іноземці не лише стали купувати менше ОВДП, але й почали виходити з українського державного боргу або продаючи держоблігації, або ж просто отримуючи виплати за ними та виводячи їх за кордон.

"Зараз нерезиденти продають ОВДП, отримують гривню, йдуть з нею на міжбанк, що створює певний тиск", – зазначила у розмові з ЕП аналітик Concorde Capital Євгенія Охтирко.

Починаючи з березня 2020 року нерезиденти вивели кожну третю гривню, яку вклали в ОВДП. В абсолютних числах портфель ОВДП у власності нерезидентів скоротився на більш як 40 мільярдів гривень і продовжує зменшуватися.

Паралельно з цим в Україні поступово зростає й курс валют.

Високі ризики та низька винагорода

Рішення іноземців виходити з ОВДП можна зрозуміти: у 2020 році світ накрила небачена досі економічна криза та невизначеність у майбутньому. Більше того, в Україні змінився спочатку уряд, а потім з гучним скандалом пішов голова Національного банку Яків Смолій.

При цьому зростання ризиків в економіці України відбулося на тлі пом’якшення монетарної політики, а разом з нею – падіння ставок за облігаціями. Це робило ОВДП менш привабливими для інвесторів.

Водночас українські банки навпаки наростили свої інвестиції у державний борг. Від початку 2020 року їхній портфель ОВДП зріс на майже 90 мільярдів гривень, за даними на серпень 2020 року.

У ЗМІ навіть поширюють теорії, про те, що банки стали учасниками схеми з емісії гривні: після зниження облікової ставки НБУ вони отримали змогу брати кредити рефінансування під 6% річних, купувати за ці гроші державні облігації під 9-10% річних і заробляти на різниці відсотків.

Однак опитані ЕП аналітики та учасники ринку цю інформацію не підтверджують.

"Насправді, це так і робиться: знижується ставка рефінансування для того, щоб фінансувати дефіцит бюджету за рахунок банківської ліквідності. Але, на диво, ми не бачимо активної діяльності банків у цьому напрямку. Це, начебто, безкоштовні гроші, але банки, поки що, дуже не активні у проведенні таких операцій", – повідомив інвестиційний банкір Dragon Capital Сергій Фурса.

"Я не думаю, що такі процеси відбуваються на ринку, адже, по-перше, за цією ситуацією мав би слідкувати регулятор та дивитися, на що банки витрачають рефінанс, а, по-друге, обсяги купівлі банками ОВДП наразі не такі значні", – додали у Concorde Capital.[BANNER1]

Чи справді іноземці зневірилися в Україні

Попри суттєве скорочення інвестицій нерезидентів в український держборг, влітку уряду вдалося успішно вийти на міжнародні ринки з випуском євробондів.

23 липня Мінфіну вдалося залучити на ринку 2 мільярди доларів під 7,25%. Це розміщення зробили з другої спроби: першу скасували через відставку попереднього голови НБУ. Однак навіть попри це ставку за цінними паперами вдалося знизити, а надходження до бюджету від цієї операції – збільшити.

Іншими словами, попри падіння попиту на внутрішні облігації уряду, попит на зовнішні цінні папери залишився достатньо сильним, аби привабити інвесторів навіть після гучної відставки Якова Смолія.

Пояснень такої ситуації є декілька. По-перше, ризики інвестування у євробонди набагато нижчі, аніж в ОВДП. З інвестиціями у внутрішні цінні папери аналітики пов’язують ризики несприятливої ситуації з курсом гривні. При інвестиціях у євробонди, які випускаються у доларах, валютного ризику немає.

По-друге, покупцями євробондів України, є обмежене коло інвесторів.

"Є певний пул західних інвесторів, що вкладають гроші в Україну. Вони знають ринок. Тобто, Україна розміщується у досить невеликому колі покупців, і поки у них є гроші. А зараз на ринку надлишкова ліквідність. Хоча ситуація може досить швидко змінитися", – додала Охтирко.

Як це вплине на гривню

Опитані ЕП аналітики погоджуються, що відтік нерезидентів з українського державного боргу впливає на девальвацію гривні, однак не вважають, що цей вплив наразі є визначальним.

"Вихід нерезидентів з гривневих ОВДП практично не відображається на валютному ринку. Продаж облігацій нерезидентами чи отримання ними виплат з бюджету за ОВДП відбуваються у досить невеликих обсягах, і відповідно не є визначальними для балансу валютного ринку", – вважає старший фінансовий аналітик групи ICU Тарас Котович.

"Від діяльності нерезидентів на валютному ринку з’являється певна надлишкова пропозиція гривні. Чи є це вирішальним для девальвації, сказати важко", – зазначають у Concorde Capital.

У Національному банку наразі не бачать ризиків для фінансової стабільності від виходу нерезидентів з державного боргу.

"Портфель ОВДП у власності нерезидентів скорочується з березня 2020 року, коли коронавірус розповсюдився більшістю країн світу. Втім, це скорочення не тисне на валютний ринок і не становить загроз для фінансової стабільності. Портфель ОВДП у власності іноземних інвесторів зменшується переважно за рахунок тих цінних паперів, за якими настає строк погашення", – повідомили в НБУ у відповідь на запит ЕП.[BANNER2]

Наразі через низьку ліквідність українського вторинного ринку цінних паперів, достроково вийти з ОВДП іноземці можуть лише при великому бажанні, продаючи активи зі значним дисконтом. Це дещо стримує тих, хто вклався у довгострокові ОВДП, термін яких настане наступного року або й пізніше.

Поступову девальвацію гривні, яка триває з серпня, аналітики пов’язують не лише з виходом нерезидентів з ОВДП, але й зі зміною політики Національного банку.

"У вересні, коли обсяги операцій на валютному ринку стали незначними і як такого тренду на зміцнення гривні вже не спостерігалося, Нацбанк все одно продовжував виходити на ринок з купівлею валюти. З цього складається враження, що НБУ підштовхує зростання курсу валют", – додала Охтирко.

У самому Національному банку зміну політики на валютному ринку заперечують.

Разом з цим, напередодні Рада Нацбанку оновила засади грошово-кредитної політики на 2021 рік. Під час її презентації голова Ради НБУ Богдан Данилишин повідомив, що Нацбанк почне викуповувати ОВДП на вторинному ринку.

Однією з цілей такої діяльності у Нацбанку називають поглиблення ліквідності вторинного ринку державних цінних паперів.

"Такі операції можуть бути спрямовані на поліпшення механізму монетарної трансмісії (впливу облікової ставки на вартість фінансових ресурсів в економіці) та підтримання процесів економічного розвитку. Зокрема, увага акцентується на можливості поглиблення ліквідності ринку державних цінних паперів та збільшення строковості таких паперів", – повідомили в НБУ.

Наразі Нацбанк не купує ОВДП на вторинному ринку. Однак, коли це станеться, то ліквідність ринку ОВДП зросте, що дасть нерезидентам більше можливостей для дострокового виведення коштів з українського державного боргу та, як наслідок – валюти з України.

Це, а також поведінка НБУ на валютному ринку, ймовірно, послаблюватимуть гривню у майбутньому. Цьому не можуть не радіти в уряді: вищий курс валют допоможе виконати план з надходжень ПДВ з імпорту цього та наступного року.