Главные риски для мировой экономики. Чего боятся финансисты в 2019

Ведущие финансовые институты сделали свои прогнозы относительно возможных предпосылок для новой волны мирового кризиса. (укр)

Банки, інвестори та ЗМІ заговорили про закінчення економічного циклу і наближення рецесії. Заговорили не вчора і навіть не позавчора. Подібні розмови почалися одразу після того, як світ оговтався від банкрутства Lehman Brothers і фінансової кризи 2008 року.

Побоювання щодо спаду у 2018 році тільки посилювались. Для цього є чимало приводів: відсоткові ставки зростають, борги накопичуються, гроші "тікають" з ринків, що розвиваються, а фондові ринки "штормить".

Діловий світ робить припущення щодо можливих передумов нової хвилі світової кризи, але в той же час очікує, що з нізвідки "прилетить" "чорний лебідь".

Прогнози

Bloomberg опитав учасників фондового ринку щодо можливих загроз. На думку гравців, які грають на пониження, так званих "ведмедів", в 2019 році зростання світового ВВП стримуватимуть бульбашки на ринках кредитування, затяжні торгові війни і політична невизначеність.

Гравці на підвищення — "бики" — стверджують, що світовий попит залишиться солідним, інфляція буде під контролем, а уповільнення зростання виявиться незначним.

Настрої серед фінансових директорів, які будуть визначати інвестиційні та кадрові рішення компаній, погіршилися, пише The Wall Street Journal. Згідно з дослідженням, половина фінансових директорів вважає, що рецесія почнеться протягом року, а 80% вважають, що економічний спад настане до кінця 2020 року.

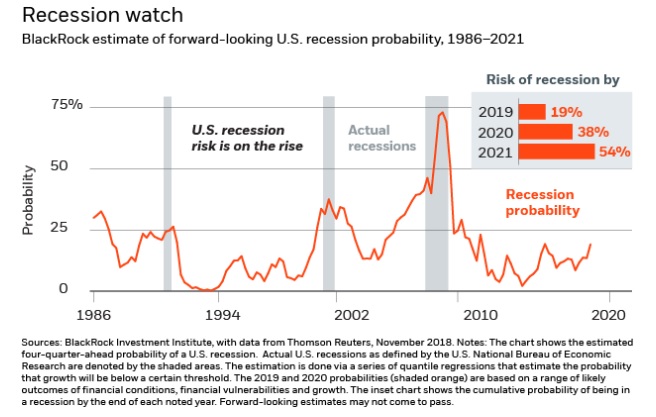

Найбільша інвестиційна компанія в світі за розміром активів під управлінням (6,4 трлн дол — ЕП) — BlackRock — прогнозує, що в 2019 році настання рецесії вкрай малоймовірне."Однак у майбутньому шанси будуть неухильно зростати. З імовірністю понад 50% рецесія проявить себе в 2021 році", — попереджають в BlackRock.

У той же час інвестори можуть очікувати на уповільнення зростання корпоративних прибутків і світової економіки в цілому. "Все це свідчить про те, що для інвесторів настав час підготувати свій портфель до прийдешньої нестійкості на ринку", — кажуть в інвесткомпанії.

За оцінками BlackRock, в 2019 році вірогідність рецесії становитиме 19%, в період до 2020 року — 38%, а до кінця 2021 року — збільшиться до 54%.

В інтерв'ю CNN колишній глава ФРС Алан Грінспен заявив, що буде здивований, якщо ринки стабілізуються і знову підуть вгору, хоча раніше таке траплялося. "Проте після закінчення цієї хвилі для інвесторів настане час рятуватися втечею", — вважає він.

Крім того, найбезпечніший актив — золото — завершило останній торговий день 2018 року на шестимісячних максимумах. Попит на нього підстьобнули побоювання інвесторів щодо волатильного старту на ринках акцій в 2019 році.

США. Є ще куди падати

У 2009 році на правах світового гегемона США запустили "накачування" банківської системи надлишковими резервами і опустили відсоткову ставку до нуля (так зване "кількісне пом'якшення" — ЕП) для боротьби з наслідками кризи в світі.

Після досягнення мети Федеральна резервна система почала згортати кількісне пом'якшення.

У 2018 році ФРС 4 рази підвищила ставку, загалом до 2,25-2,5%. Всього з початку циклу жорсткості монетарної політики в 2015 році ФРС збільшувала її вісім разів. В кінці вересня 2018 року ФРС вперше за десятиліття підняла процентні ставки вище рівня інфляції.

Центробанк США продовжить це робити і в наступному році, незважаючи на волатильність, що панує на ринку, і побоювання з приводу уповільнення світової економіки.

Ймовірно, подальше зростання прибутковості американських облігацій буде стимулювати відтік капіталів в економіку США. Чому? Інвестори розуміють, що краще тримати кошти під 3% річних у цінних паперах емітента з найвищим кредитним рейтингом, ніж "шукати щастя" десь в Аргентині, яка вже 8 разів оголошувала дефолт.

У довгостроковій перспективі посилення політики ФРС змусить центробанки в усьому світі більш інтенсивно підвищувати облікові ставки для запобігання відтоку капіталу.

Навіщо тоді ФРС підвищує ставки? Якщо перестати це робити, в США інфляція прискориться вище цільового рівня, що вплине на купівельну спроможність американців. Все, що може пообіцяти ФРС — не підвищувати ставки занадто швидко.

Що ж стосується американського фондового ринку, то у 2018 році він упевнено зростав, не рахуючи кількох корекцій, але в останньому кварталі оновлював антирекорди, показуючи різке падіння.

Річні втрати Dow Jones становлять 6,7%, S&P 500 — 7%, в порівнянні з їх піковими значеннями вони обвалилися на 14% і 15% відповідно. Технологічний Nasdaq лихоманило ще більше — він втратив близько 20% від свого найвищого значення, але в порівнянні з 2017 роком впав на 4,6%.

Розпродаж сприймався як щось безпрецедентне, як Армагеддон або навіть навала роботів. Але це не так, пише Bloomberg. Хоча будь-який обвал на 20% чутливий, той, що відбувається зараз, є далеко не безпрецедентним з точки зору масштабів або швидкості.

За великим і стрімким зниженням ринку акцій в 2018 році ховається нова реальність: близько 85% всієї торгівлі знаходиться на автопілоті, що контролюється машинами, моделями або пасивними інвестиційними формулами.

За моделями, що використовуються квантами, стоять алгоритми або інвестиційні стратегії, які автоматично купують і продають на основі заздалегідь заданих вступних змінних. Коли комп'ютери починають купувати — всі купують; коли вони продають — всі продають.

Вперше з 2013 року більшість невеликих приватних інвесторів очікують, що вартість акцій продовжить падати протягом наступних шести місяців, про це свідчать дані опитування Американської асоціації приватних інвесторів. Тільки 32% вірить, що ринки будуть в плюсі, пише WSJ.

"Рецесія в США в 2019 році ще не почнеться, але за несприятливого розвитку подій ринкам ще є куди падати: співвідношення ринкової ціни компаній до операційного прибутку впало разом з індексами, але все ще вдвічі вище, ніж в 2012 році", — пише The Wall Street Journal.

У звіті BlackRock повідомляється, що наразі загальний корпоративний борг США становить понад 9 трлн доларів, що вдвічі більше, ніж 10 років тому. Крім того, більшості паперів присуджено ступінь ризику "ВВВ". Існує ймовірність, що під час наступної рецесії більше половини всього боргу американських компаній перетвориться в "сміттєві" облігації, де ризик неповернення коштів вкрай великий.

Європа. Італія — головний ризик

У 2008-2009 роках Європа занурилася у важку економічну кризу, яка на кілька років поставила під сумнів саме існування єдиної валюти. Країни спільноти лише у 2014 році змогли розпочати відновлення, а найпроблемніша економіка зони євро — Греція —вийшла з програми зовнішнього фінансового управління тільки в серпні 2018 року з державним боргом, що перевищує 180% ВВП країни.

Morgan Stanley, Credit Agricole і Toronto Dominion Bank прогнозують зростання єдиної європейської валюти в наступному році, оскільки інвестори відвернуться від переоціненого долара.

Правда, цю точку зору не поділяють Janus Henderson Group і Allianz Global Investors, які налаштовані на ослаблення євро через скептицизм, викликаний політичними та економічними ризиками, пов'язаними з Європою, повідомляє Bloomberg.

Dominion Bank прогнозує зміцнення євро до 1,27 долара в наступному році. Для порівняння: середній прогноз на кінець 2019 року становить 1,2 долара, як показало опитування Bloomberg. Водночас, Morgan Stanley прогнозує зростання євро до 1,31 долара, що робить його найбільш оптимістичними в опитуванні Bloomberg.

Тим часом ЄЦБ завершив свою програму купівлі активів на суму 2,6 трильйона євро, готуючись в кінцевому підсумку до підвищення ставок.

При цьому, на думку аналітиків Stratfor, Італія залишиться головним джерелом фінансових ризиків в єврозоні. Бюджетно-податкова політика Італії породжує серед інвесторів невпевненість в її здатності розплатитися з боргами (132% ВВП країни — ЕП).

Якщо політична і фінансова нестійкість в Італії збережеться, південноєвропейські країни можуть постраждати від збільшення відсотків за позиками.

"Ведмеді", яких опитав Bloomberg, запевняють: неприкрите нехтування європейськими бюджетними правилами з боку Італії спровокує наступну кризу євро. ЄЦБ буде змушений втрутитися в ситуацію і може задіяти неперевірені інструменти, що підірве і без того кволий європейський консенсус.

"Бики" оптимістичніші: євро буде цілим і неушкодженим. Популістський уряд Італії дав зрозуміти, що готовий знайти компроміс зі своїми європейськими партнерами. А вуличні протести у Франції не приведуть до серйозних політичних наслідків.

Китай

Найгіршим фондовим ринком в світі у 2018 році виявився китайський: головний місцевий індекс Shanghai Composite з початку року втратив 25% або 2,4 трлн доларів. Це падіння — ціна торгової війни з США, пише Bloomberg.

З літа китайська влада розгорнула стимулюючу програму для економіки: вони почали вкладатися в банківську систему і збільшили витрати на інфраструктурні проекти.

Уповільнення китайської економіки і незакінчена торгова війна з США під кінець року не вселяють жодного оптимізму інвесторам — від 2019 року вони не чекають ні зростання прибутку компаній, ні зростання економіки, який можна порівняти з 2018 роком.

У своєму прогнозі Stratfor зазначає, що в 2019 році суперництво великих держав тільки посилиться. Білий дім з подвоєною енергією буде стримувати просування Китаю в цілому ряді стратегічних галузей.

Китайський керівник Сі Цзіньпін не поспішає йти на поступки США. Новий виток ескалації торгової війни між США і Китаєм, ймовірно, завдасть нищівного удару по ринках азіатських країн. Втім, обвал азіатських ринків вже відбувається: фондовий ринок Піднебесної демонструє найгіршу динаміку з 2008 року, і від нього не сильно відстають індекси Південної Кореї і Тайваню.

Ринки, що розвиваються

Стійке зростання на ринках, що розвиваються, менш агресивна політика Федеральної резервної системи, перепочинок в торговельній війні і приваблива порівняльна вартість нададуть підтримку ралі бондів країн, що розвиваються, в наступному році, очікує Morgan Stanley Investment Management.

Компанія робить ставки на держоблігації Аргентини в локальній і твердій валюті та локальні бонди Бразилії і Південно-африканської республіки. У корпоративному сегменті вона надає перевагу облігаціям Латинської Америки та Азії на відміну від боргів європейських країн, що розвиваються, які буде тягнути донизу Туреччина.

Туреччина постраждала сильніше за інших в 2018 році, частково через президента Реджепа Ердогана, який в травні назвав процентні ставки "батьком і матір'ю всього зла", тим самим фактично запустивши повномасштабну валютну кризу.

Поєднання високої інфляції, зростаючого долара та сумнівів в здатності центробанку Туреччини підвищити ставки спровокувало девальвацію ліри. Центробанк зважився на серію заходів посилення, а у вересні різко підвищив процентні ставки.

Погіршення настроїв щодо сегмента emerging markets найсильніше позначилося на Аргентині. Постраждавши від масштабного падіння валюти після звернення уряду до МВФ з проханням прискорити видачу кредиту, в кінці серпня Центробанк підвищив процентну ставку з 45% до 60%.

Активи країн і так вже обвалилися, тому нижче не підуть, вважають деякі експерти агентства Bloomberg. Натомість, якщо ситуація в світі покращиться, ці активи можуть принести великий прибуток.

Країни Азії також сильно залежать від іноземних інвестицій, тому таким країнам, як Індонезія, доведеться і далі боротися з нестабільністю валюти і ризиками відтоку капіталу.

ВВП Росії після двох років рецесії (2015 і 2016) і невеликого зростання виріс на 1,7%. Але прогнози на найближчі роки виглядають гірше. Особливо важким повинен стати 2019 рік. Згідно з прогнозом Вищої школи економіки, зростання скоротиться до 1,3%.

Реальні доходи населення Росії падають п'ятий рік поспіль, але рівень споживання вони знижувати не збираються і все глибше влізають в борги. Загальний рівень закредитованості населення всього за рік зросло на 2,5 трлн рублів, і становить 14,7 трлн рублів (близько 210 млрд доларів — ЕП), пише The Bell.

За оцінками Об'єднаного кредитного бюро, в січні-червні 2018 року налічувалося 8,3 млн російських пенсіонерів, у яких є кредит (у кожного п'ятого — ЕП). Сьогодні громадянин старше 60 років в середньому винен банку 107,2 тисячі рублів, причому ця цифра в 2,5 рази перевищує аналогічний показник серед молоді, пише видання "Известия".

Бразилія і Мексика входять в 2019 рік з новими президентами-популістами. Ринок акцій Бразилії злетів до історичного максимуму після того, як Жаір Болсонару пообіцяв приватизувати кілька десятків держкомпаній. У Мексиці інвестори будуть пильно стежити за реалізацією консервативного бюджету на 2019 рік.

Завдяки паузі, взятій ФРС, і торговій угоді з США, мексиканські активи зайняли хороші позиції, також підвищуючи привабливість Латинської Америки в порівнянні з іншими регіонами.

Stratfor впевнений: якщо ми подивимося на всі ті фактори, які можуть дестабілізувати світову економіку в 2019 році, то у нас з'являться підстави для побоювання, але не для паніки.

Збільшення корпоративного і державного боргу, повільне зростання доходів у робітників, демографічні проблеми та політичні перешкоди на шляху структурних реформ створюють тривожний фон для довгострокового економічного прогнозу.

Світового економічного спаду у 2019 році не уникнути, пише журнал The Economist. Проте у банках наразі більше капіталу, ніж у 2007 році, а компанії краще адаптовані до управління ризиками.

Але симптоми кризи очевидні. Світу ніколи не вдавалося ухилятися від розплати за підвищення відсоткових ставок, надлишкові борги та інші ризиковані економічні стратегії. Не вийде й цього разу.