Почему депутаты предоставили 100% гарантию депозитам Приватбанка

Верховная Рада с поразительным единодушием приняла президентский законопроект о гарантировании государством вкладов физических лиц, который должен был успокоить вкладчиков Приватбанка. Теперь спокойно могут спать и депутаты, у которых в банке на депозитах осталось 220 миллионов гривень. (Укр.)

У розпал процесу націоналізації найбільшого банку країни Верховна Рада з вражаючою одностайністю прийняла президентський законопроект щодо гарантування державою вкладів фізичних осіб.

Відтепер держава гарантує 100% суми вкладів у всіх державних банках, тобто повне страхування вкладів, в тому числі тих, які перевищують 200 тис грн.

Відповідні гарантії, крім Ощадбанку, отримали Укрексімбанк та щойно одержавлений Приватбанк.

З точки зору прес-служби НБУ це повинно "відновити довіру у вкладників та надати приклад відповідального ставлення власника банку до забезпечення інтересів клієнтів".

Аналітичний відділ YouControl, не заперечуючи позитивного ефекту події як інформаційного сигналу для стримування набігу вкладників на Приватбанк, вбачає у ній низку довгострокових економічних ризиків. Він вирішив дослідити, чи справді голосування політиків відображало лише суспільні інтереси.

Як свідчить практика, індивідуальні фінансові та бізнесові інтереси народних обранців є більш надійною базою для прогнозу результатів парламентських рішень. Тим паче, що законопроект про розширення депозитних державних гарантій залишається дискусійним через низку спірних моментів.

По-перше, це ризик нового бюджетного навантаження у разі нездатності державних банків утримувати позитивні значення чистого процентного і комісійного доходів, що цілком імовірно за нинішньої якості кредитних портфелів.

По-друге, це порушення принципів конкуренції на банківському ринку. Державні фінансові установи отримали "фору" перед приватними завдяки законодавчим преференціям, а не внутрішній надійності чи ефективності.

По-третє, невідповідність суті законопроекту попереднім заявам і планам представників Мінфіну, Кабміну та НБУ щодо необхідності продажу державних банків міноритарним інвесторам і переведення Ощадбанку на загальну систему гарантування вкладів.

Відповідні плани заявлені в стратегії реформування державного банківського сектору.

Проте, незважаючи на перелічені ризики, Верховна Рада була переконливою: 276 голосів "за".

Які депутати обрали Приватбанк

За підрахунками YouControl, Приватбанк виявився на першому місці серед банків за кількістю депутатів-вкладників: 88 осіб серед 250 народних депутатів, які декларували перед НАЗК наявність депозитів.

За сумою депутататських депозитів — 226,5 млн грн — Приватбанк посідав друге місце, охоплюючи 11,5% банківських вкладів парламентарів і членів їх сімей. Більше грошей народні обранці тримали тільки в Ощадбанку — 312,6 млн грн або 13,4% від усіх депутатських вкладів.

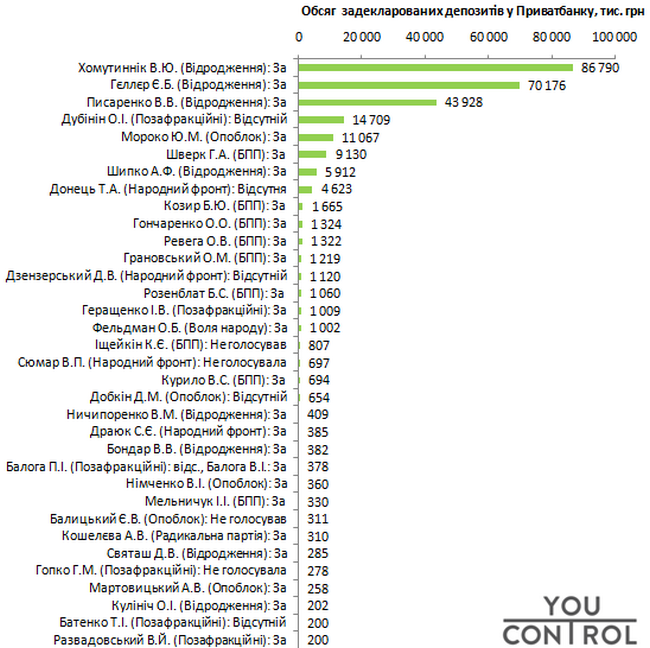

Щоб розібратися детальніше, аналітики YouControl сформували рейтинг депутатів, які на початку 2016 року володіли у Приватбанку депозитами на суму понад 200 тис грн.

Отже, такі парламентарі могли мати персональний інтерес у розширенні державних гарантій на крупні вклади найбільшого банку.

Задекларовані народними депутатами депозити в Приватбанку на суму понад 200 тис грн та їх голосування за законопроект

Чисельність таких віп-вкладників — 34 особи серед 88 високопоставлених клієнтів Приватбанку "під куполом". Більшість вкладників та їхніх колег за фракціями проголосували за 100-відсоткову державну гарантію роздрібних вкладів.

Жодного великого вкладника Приватбанку не було серед тих, хто голосував проти (4 депутати) або утримався (29 депутатів).

Переважну більшість коштів у Приватбанку на початку 2016 року концентрували члени депутатської групи "Відродження" (208 млн грн, 38% осіб були вкладниками Приватбанку, з них вісім — крупними клієнтами), фракцій БПП (19 млн грн, 20%, 9 осіб відповідно), "Оппозиційний блок" (13 млн грн, 30%, 5 осіб), а також позафракційні (17 млн грн, 28%, 6 осіб).

Таким чином, турбота за збереження власних і сімейних заощаджень могла бути додатковим фактором для успішного та швидкого прийняття законопроекту, який однозначно впливатиме на преференції споживачів депозитних продуктів і майбутню конфігурацію банківського ринку.

Замість висновку

Тепер, після успішного завершення процесу націоналізації Приватбанку, необхідно сфокусувати дискусію на проблематиці впливу держави на рівень банківської конкуренції.

Адже дієві програми безпрецендентного втручання держави у фінансовий сектор протягом 2008-2009 років у розвинутих країнах світу передбачали чіткий план щодо майбутнього зниження частки уряду в капіталі системно важливих фінансових установ та повернення коштів платникам податків.

Висока концентрація банківського капіталу під прямим державним управлінням вимагатиме прозорого професійного обговорення та адекватних регуляторних рішень, що сприятимуть розвитку фінансового сектору на принципах ринкової дисципліни.

Роман Корнилюк, к.е.н., фінансовий аналітик YouControl