Монетарная политика НБУ: последствия для экономики и страны

Валютная стабильность в стране удерживается исключительно благодаря внешней помощи, а не эффекту высоких процентных ставок. Можно ли считать политику НБУ успешной? (укр)

Як член Ради НБУ, якому довелось працювати з 4 Головами НБУ і пройти найважчі етапи становлення інституційної спроможності Нацбанку, постараюсь дати оцінку діяльності Правління НБУ за результатами роботи у 2023-2024 роках. Хоча сам термін "оцінка діяльності" уже відсутній в чинному законі про НБУ.

Оцінка наслідків монетарної політики НБУ

Номінальна ключова процентна ставка НБУ станом на квітень 2024 р. становить 14,5% річних, що втричі перевищує поточний рівень інфляції (3,2%). Реальний рівень ставки позичкового процента (за мінусом фактичної інфляції) становить 11,3% річних, що також трикратно перевищує очікувані темпи приросту реального ВВП на 2024 рік.

Якщо врахувати, що у нас ключова ставка зараз прирівнюється до нижньої межі процентного коридору, то це значить, що ефективна ставка - є ще вищою. Такі параметри поточної монетарної політики НБУ можуть і повинні викликати запитання у суспільства та експертного середовища.

Історичний досвід країн, які переживали воєнні конфлікти, свідчить - в усіх успішних епізодах реальна ставка позичкового процента була нижчою, ніж темпи приросту реального ВВП, що створювало необхідний базис для підтримки воєнної економіки.

Облікову ставку НБУ різко підвищили на 15 відс.п. в червні 2022 р. і з тих пір вона знаходиться на реально позитивному рівні вже понад 20 місяців, що є одним з найтриваліших у світі періодів монетарної жорсткості. При цьому середньомісячна реальна ключова ставка (ex-post) в 2023 р. склала 9,1% річних, що є світовим рекордом.

Серед країн з ринками, що формуються, середній рівень реальних процентних ставок у 2023 р. становив лише +1,0% річних, а серед розвинених країн "-1,3%" річних. Крім України, лідерами є Бразилія (+8,6%), Вірменія (+8,4%), Грузія (+8,0%). Натомість найбільш "монетарно обережними" країнами були: Болгарія (-6,5%), Сербія (-5,9% річних), Швеція (-4,8%), Польща (-4,8%), Угорщина (-4,0%), Молдова (-3,9%), Чехія (-3,5%).

НБУ стверджує, що ключова процентна ставка є невисокою, якщо брати до уваги не фактичну інфляцію, а прогнозну. Однак, слід нагадати, що інфляційні прогнози НБУ в 2023 р. мали похибку у 300%.

В І кварталі 2024 р. НБУ знову суттєво помилився як із числовим значенням інфляції, так і з її трендом. Помилкові прогнози НБУ спричиняють монетарний шок і масштабні збитки для економіки. Помилкові інфляційні прогнози НБУ змусили Уряд запровадити податок на надприбутки банків для часткової компенсації нанесених державі збитків.

НБУ сміливо та різко перейшов до планування політики реально позитивних процентних ставок, тоді як економіка України перебувала і досі продовжує перебувати в умовах значної невизначеності. Наприклад, ЄЦБ перейшов до планування політики реально позитивних процентних ставок лише в І кварталі 2023 р., коли структурний шок епідемії був повністю вичерпаний і вже не впливав на формування інфляційних очікувань.

Жорстка монетарна політика комунікується Національним банком як така, що націлена на підвищення привабливості гривневих активів. Однак, це не кореспондується з фактичними результатами такої політики.

З початку 2022 р. бізнес і населення спрямували у валютні активи 675 млрд грн (переважно в готівкову валюту), а у строкові гривневі активи – лише 230 млрд грн (тобто в 3 рази менше!). Кратне перевищення приросту валютних активів в економіці над приростом строкових гривневих депозитів є об'єктивним індикатором провалу політики приваблення гривневих активів (на відміну від офіційних заяв монетарного регулятора).

Поряд з цим політика високих реальних процентних ставок стримує відновлення економіки. Вартість кредитних ресурсів для бізнесу зросла до 17% річних, що в реальному вимірі становить 14% (станом на березень 2024 року).

Логічним наслідком такої політики стало скорочення рівня банківського кредитування економіки, яке за 2023 р. знизилося з 20% до 15% ВВП і продовжує скорочуватися до сих пір. Навіть масштабні державні програми підтримки кредитування не спинили скорочення рівня кредитування.

Звуження ринку кредитів є особливо болючим для українського бізнесу, оскільки в Україні відсутні інші альтернативи залучення додаткових коштів (фондовий ринок, венчурне фінансування, ін.).

НБУ стверджує, що висока процентна ставка потрібна для зацікавлення інвесторів до гривневих активів. Не зрозуміло, яких інвесторів може зацікавити процентна ставка, яка базується не на прибутковості реального сектора, а на штучних виплатах держави за депозитними сертифікатами за рахунок де-факто міжнародної допомоги.

Те що відбувається зараз в країні нагадує валютно-фінансову піраміду. Економіка не генерує такий дохід, який банки пропонують за гривневими активами. Кошти з реальної економіки висмоктуються у банківську систему, яка в свою чергу звужує рівень кредитної підтримки.

Рано чи пізно в системі не стане стільки грошей, щоб виплачувати космічні відсотки, якщо ця система не здатна генерувати адекватну дохідність, підкріплену реальним виробництвом товарів та послуг.

Бюджет і політика НБУ

Політика НБУ спричинила додаткові втрати державного бюджету, а за підсумками 2024 р. прибуток НБУ взагалі ризикує стати від’ємним. В кінці 2023 р. НБУ переформатував систему своїх процентних ставок.

Тепер банки можуть отримувати дохідність за депозитними сертифікатами на рівні до 17,5% річних (за 3-місячними сертифікатами). При цьому основні доходи НБУ формуються з ОВДП, ставка яких дорівнює обліковій ставці НБУ (тобто 14,5% річних).

Природньо, що в таких умовах є ризик отримання від’ємного прибутку НБУ, який повинен буде компенсуватися з державного бюджету. Ясно, що відповідь буде тривіальною – метою діяльності НБУ не є одержання прибутку.

Сумарна вартість монетарної політики вимірюється сумою близько 100 млрд грн на рік, що неадекватно дорого для української економіки та суспільства.

У 2023 р. держава витратила 91 млрд грн на проведення Національним банком його монетарної політики через виплату процентів за депсертифікатами. Результатом цієї політики стало залучення в банківську систему додаткових 90 млрд грн строкових гривневих вкладів населення.

Це означає, що кожна гривня додатково залучених строкових вкладів коштувала державі одну гривню витрат на підтримку банківської системи та монетарної політики НБУ.

Українському суспільству варто чітко усвідомити, що витрати НБУ на монетарну політику – це витрати країни - платників податків.

Валютно-курсова стійкість

НБУ постійно апелює, що висока облікова ставка забезпечила збереження валютної стабільності в економіці. Однак, такі твердження є відірваними від реальності, самозаспокійливими.

Так, Україна під час війни отримала 82,5 млрд дол. зовнішньої допомоги (станом на 22.03.2024). З цієї суми НБУ витратив на підтримку валютного курсу понад 60 млрд дол.

Тобто валютна стабільність в країні утримується виключно завдяки надходженню зовнішньої допомоги, а не ефекту високих процентних ставок. Усі строкові гривневі вклади бізнесу та населення складають лише 12 млрд дол. (в еквіваленті), а НБУ виходить витратив уже понад 60 млрд. дол. для їх збереження.

Насправді, якщо НБУ припинить продавати на ринку валюту, отриману від зовнішніх донорів, в країні відбудеться швидка та глибока девальвація гривні навіть за аномально високих процентних ставок.

Перехід до керованої гнучкості валютного ринку спричинив надмірні витрати валютних резервів та розбалансування валютних очікувань. Якщо до переходу на режим керованої гнучкості витрати валютних резервів складали 1-2 млрд. дол. на місяць, то після переходу – 2-3 млрд дол. на місяць.

Активно зростає готівкова валюта поза банками, яка вже становить понад 120 млрд.дол. Загалом, ініційована НБУ "Стратегія пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу…" вочевидь є передчасним кроком. Адже, не може бути валютної лібералізації в умовах неринкових шоків війни та домінування неринкових джерел надходження іноземної валюти.

Політика високих процентних ставок в умовах України підвищує фундаментальні валютні ризики, оскільки основна складова структурного дефіциту платіжного балансу – це дефіцит торгівельного балансу (за 2023 р. – 29 млрд грн).

Високі ставки погіршують конкурентоспроможність українських виробників, яким складніше конкурувати з імпортом та завойовувати зовнішні ринки. Фактично стараннями НБУ створено дискримінаційні умови для вітчизняних виробників, які не тільки повинні конкурувати з дешевим імпортом, але й стали відрізаними від дешевого позичкового фінансування (на відміну від закордонних виробників).

Роль банків

Політика НБУ спричинила формування колосальних прибутків банків при зниженні рівня їх фінансового посередництва. Вільна ліквідність банків зараз досягає 750 млрд грн, прибутки до оподаткування - понад 160 млрд грн, а рівень банківського кредитування економіки продовжує скорочуватися (вже менше 10% ВВП за працюючими кредитами).

Для виправлення помилок монетарної політики довелося навіть запроваджувати фіскальні методи вилучення надприбутків банків з метою вирівнювання хворобливих пропорцій розподілу доходів національної економіки.

При цьому НБУ наполегливо намагається переадресувати питання активізації кредитування до політики Уряду. Незважаючи на те, що кредитування – це базова функція банків, від НБУ вже років 10 не надходить дієвих пропозицій щодо розвитку базового ринкового кредитування економіки.

При тому, що майже половину банківського кредитного портфеля складають пільгові позики, що підтримуються Урядом. Потрібно віддати належне політиці Уряду в цей складний час, який самовіддано робить свою роботу, а не займається самопіаром і пошуком нагород.

Прогнозування

Якість інфляційних прогнозів НБУ є ще одним провальним напрямком його роботи. Незадовільна точність інфляційних прогнозів НБУ посилює деструктивний вплив його монетарної політики на економіку і бюджет країни. Адже, інфляційний прогноз НБУ – це ключовий орієнтир для встановлення облікової ставки на горизонті монетарної політики.

Помилкові прогнози НБУ дуже дорого обходяться економіці й державному бюджету. В минулому році різниця між фактичною та прогнозною інфляцією становила понад 15 відс.пунктів! Ситуація повторюється і в 2024 році.

В січні НБУ спрогнозував розворот інфляційного тренду в бік підвищення. Однак, вже в лютому стало очевидним, що інфляційний прогноз НБУ на І квартал 2024 року не справджується, і в березні ми отримали вихід інфляції за нижню межу цільового коридору.

Як наслідок, державний бюджет та суб’єкти реального сектора сплачують проценти за позиковими коштами, які суттєво перевищують приріст цін. Про помилки прогнозів НБУ Рада Нацбанку неодноразово вказувала, починаючи з 2016 року.

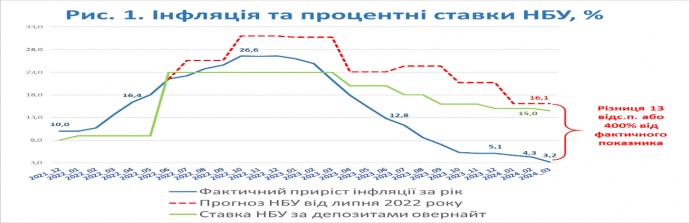

Низьку якість інфляційних прогнозів НБУ на 2023-24 рр. демонструють дані рис.1. Так, прогнозні розрахунки інфляції, опубліковані НБУ в липні 2022 р, передбачали зниження інфляції до рівня 20,7% у IV кварталі 2023 р. Натомість фактична інфляція впала до 5,1% наприкінці 2023 р. і до 3,2% на початку 2024 року.

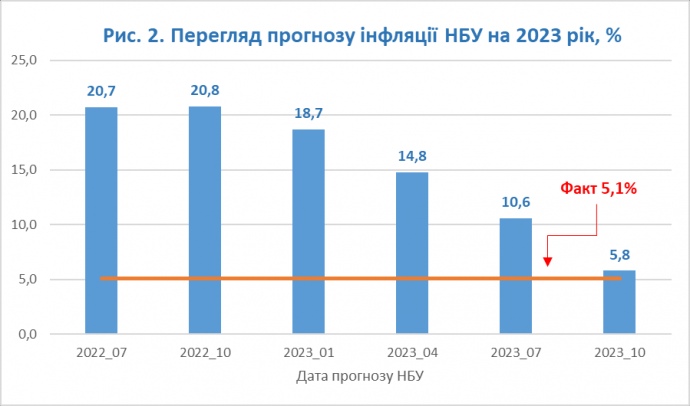

Показовим є і такий факт: рівень коригування Національним банком власних прогнозів збільшувався з кожним кварталом. В січні 2023 р. НБУ переглянув свій прогноз інфляції на 2023 рік на 10%.

У квітні цей прогноз було скориговано ще на 21%, в липні – на 28%, в жовтні – аж на 45%. Середня корекція попередньо розроблених прогнозів інфляції в 2023 р. склала 25% на квартал (!!!) (рис.2).

Оперування НБУ хибними інфляційними прогнозами має такі деструктивні наслідки для прийняття неоптимальних рішень з процентної політики, які не відповідають економічному стану країни (утримання завищених процентних ставок); розширення дефіциту державного бюджету; збільшення потреб у міжнародній допомозі; необхідність застосування додаткових інструментів для коригування наслідків хибних рішень з монетарної політики (приклад: податок на надприбутки банків).тощо.

Якщо фактична інфляція не відповідає очікуваному її тренду, це значить, що економічні суб’єкти не отримують очікуваного "інфляційного" приросту доходів, а тому процента політика має більші пригнічуючі ефекти, ніж початково планувалося.

Помилки інфляційних прогнозів виливаються у збільшення дефіциту державного бюджету. Від рівня облікової ставки НБУ безпосередньо залежать витрати НБУ за депозитними сертифікатами та еластично – процентні витрати Уряду за ОВДП. Нижчі, ніж очікувалися прогнози інфляції означають, що Уряд отримав нижчі, ніж планувалося, номінальні показники податкових доходів.

Однак, в умовах коли процентні ставки державних позик еластично прив’язані до майже незмінної ключової ставки НБУ, це призводить до нарощування дисбалансу між отримуваними Урядом податковими доходами та сплачуваними Урядом процентними витратами.

Помилки інфляційних прогнозів призвели до збільшення потреб у міжнародній допомозі. Оскільки державні витрати на 50% покриваються міжнародною допомогою, ми отримали ситуацію, коли кошти зовнішньої допомоги більшою мірою стали перерозподілятися на виплату процентів за ОВДП, а звідси (через інструмент депозитних сертифікатів НБУ) в прибутки банків, ніж якби інфляційні прогнози були більш достовірними.

Причини незадовільної точності прогнозів НБУ полягають у недосконалих методах та моделях центрального банку, а також в хибних припущеннях, які вводяться до цих моделей.

До листопада 2021 р. оцінкою адекватності застосовуваних Національним банком методів та форм прогнозування показників економічного і соціального розвитку України займалась Рада НБУ. Однак, після внесення змін в Закон "Про Національний банк України" (від 10.11.2021) дане питання було виключено з компетенції Ради.

Примітно, що у світовій практиці державного регулювання помилки центральних банків в інфляційних прогнозах є предметом жорсткого реагування з боку суспільства. Так, протягом 2022-2023 рр. в Австралії та Великобританії за рішеннями Парламенту та Уряду ініційовано окремі перевірки систем прийняття рішень центральними банками.

Центральні банки цих країн припустились суттєвих помилок при прогнозуванні інфляції. Наприкінці 2023 р. вже підготовлено зміни до законодавства Австралії, а на 2024 р. готуються зміни до законодавства Англії щодо реформування систем управління центральних банків та посилення їх підзвітності перед парламентом.

Підзвітність

Натомість, в Україні замість фахової перевірки результатів діяльності Національного банку система його підзвітності була фактично демонтована, а контроль - зведено до мінімуму. Починаючи з 2016 року зміни до Закону "Про Національний банк України" вносилися майже 40 разів.

При цьому Рада Національного банку виявилася найбільш стабільною складовою частиною організаційної структури центрального банку України, хоча постійно врізалися її повноваження. Практично усі члени Ради відпрацювали свою повну каденцію, визначену під час їхнього призначення.

Вже більше року наглядовий орган центрального банку (Рада Національного банку) функціонує без голови та у складі двох третин від нормативної чисельності членів Ради. Більше того, наприкінці 2023 р. Правління НБУ ліквідувало аналітичний підрозділ Ради Національного банку (Секретаріат Ради НБУ), що ще більше посилило безконтрольність Правління НБУ перед суспільством. Тепер всі питання організації роботи Правління НБУ і контролю за діяльністю центрального банку знаходяться в Офісі Правління НБУ.

В нинішньому статусі НБУ має змогу уникати відповідальності за будь-які свої прорахунки, навіть у точності власних прогнозів. Все списується на професійні судження. При цьому зусиллями НБУ в медійному просторі штучно сформоване уявлення про надзвичайну ефективність та "переможність" дій НБУ.

Яка роль політики НБУ в низьких темпах економічного відновлення? В більшості випадків НБУ посилається на статтю 6 Закону України "Про Національний банк України". Але: цінова стабільність – це збереження купівельної спроможності національної валюти; фінансова стабільність - здатність належним чином забезпечити можливість ефективно виконувати свої ключові функції, такі як фінансове посередництво. Про роль останнього наводилось вище. Але є і ще дещо.

Контроль за проведенням грошово-кредитної політики - щорічне оцінювання узгодженості реалізації Національним банком України грошово-кредитної політики з досягненням у середньостроковій перспективі інфляційних цілей, визначених Основними засадами грошово-кредитної політики, з урахуванням поточного і прогнозованого економічного та фінансового розвитку України та світу з метою виконання Національним банком України своєї основної функції.

Виникає логічне питання: як в цьому випадку НБУ враховує поточний і прогнозований економічний та фінансовий розвиток України при такій катастрофічній прогнозній діяльності? Що робить НБУ для посилення конкурентоспроможності українських виробників та відновлення стійкості платіжного балансу?

Які збитки понесла фінансова система країни після запровадження гнучкого курсоутворення? Наскільки розширився дефіцит бюджету внаслідок помилкових інфляційних прогнозів НБУ? Наскільки реально скоротилися ринкові банківські кредити бізнесу із-за політики високих реальних процентних ставок?

На ці та інші питання суспільство потребує відповідей. Однак представники НБУ уникають прямих відповідей, посилаючись на свою незалежність та пріоритетність інфляційної цілі, забуваючи при цьому що, відповідно до Конституції України основною функцією Національного банку є забезпечення стабільності грошової одиниці України.

Безконтрольність НБУ призводить до його безвідповідальності. Відсутність об’єктивного підходу до аналізу політичних впливів від прийнятих рішень призводить до прийняття подальших хибних рішень.

Очевидною є необхідність внесення змін до закону "Про Національний банк України" щодо повернення до компетенції Ради Національного банку питань здійснення справжнього незалежного контролю за грошово-кредитною політикою та оцінювання застосовуваних Національним банком методів та форм прогнозування показників економічного і соціального розвитку України.

В принципі як і до переформатування Ради НБУ з метою уникнення конфлікту інтересів, коли членами Ради стають колишні підлеглі Голови НБУ, екс-співробітники Національного банку України.

Члени Ради мають також систематично звітувати про свою роботу органам, які їх делегували в Національний банк – Президенту та Верховній Раді України. Деколи просто дивують подвійні стандарти НБУ – жорсткі вимоги щодо корпоративного управління в комерційних банках, при цьому самі роблять все для того, щоб знівелювати роль Ради НБУ.

Політика центрального банку України повинна бути переорієнтована на реальні цілі, актуальні для нинішньої економічної системи країни – такі як підвищення рівня фінансового посередництва та розвиток грошово-кредитних інструментів підтримки економічного зростання.

Попит на національну валюту повинен генеруватися збільшенням кількості національних виробників та формуванням локалізованих виробництв, а не штучним директивним підвищенням ключової процентної ставки НБУ, відірваним від продуктивності реальної економіки.

Міцність гривні (її курсова стійкість) визначається бажанням економічних суб’єктів використовувати її як платіжний засіб, як засіб кредитування та інвестування, а не тільки як засіб заощаджень.