Курс на прозрачность и надежность: что изменит новый закон о кредитных союзах

Как новый закон о кредитных союзах изменит правила игры на рынке и в чем его суть? (укр)

Українські законотворці зробили крок до відновлення та пожвавлення ринку кредитних спілок, який стагнував упродовж багатьох років.

Нова редакція закону "Про кредитні спілки", який замінить морально застарілий закон 20-річної давнини, розширить спектр їхніх послуг, удосконалить процедури створення та виходу з ринку, посилить регуляторний нагляд та контроль.

Це має повернути довіру населення до інституту кредитних спілок, підвищити їхню стійкість та прозорість, що особливо актуально у перспективі післявоєнного відновлення країни.

Кредитні спілки завжди були невеликою частиною фінансового ринку України. При цьому, у порівнянні із найуспішнішим 2008 роком, їхня частка у структурі активів скоротилася з 0,6% до менше 0,1%. Їхня діяльність у першу чергу полягає у взаємному кредитуванні учасників спілки із акумульованих у вигляді членських внесків коштів.

При цьому функціонал спілок не обмежений лише кредитуванням, оскільки чинний закон дозволяє спілкам залучати депозити й надавати гарантії, тобто виступати поручителями виконання зобов’язань боржниками-членами спілки перед іншими кредиторами. Діяльність кредитних спілок не націлена на отримання прибутку, однак це не виключається.

Вони функціонують поряд із банками, частково перетинаючись у функціоналі та за умовами наданих кредитів. Однак, здебільшого кредитні спілки орієнтовані на ті сегменти населення, які мають менший доступ до банківських послуг (сільська місцевість), які звикли до такої кооперації (люди старшого віку, які мали досвід взаємодії з так званими "касами взаємодопомоги" в СРСР) чи віддають перевагу співпраці з однодумцями (наприклад, релігійні організації).

Крім того, кредитні спілки можуть об'єднувати громадян, які з якихось причин не можуть отримати відповідні фінансові послуги у банках (наприклад, пенсіонери інколи обмежені в можливостях отримання кредитів).

Нагляд за ринком здійснює Національний банк України відповідно до закону про "спліт". Вони є високоризиковими фінансовими установами, оскільки акумулюють фінансові ресурси своїх членів, які можуть бути втрачені у разі непрофесійних дій керівництва спілки, а тому потребують об'єктивного, повного та дієвого державного нагляду, чітко визначених "правил гри" та передбачуваності поведінки їхніх учасників.

Ринок кредитних спілок в Україні

За даними Всесвітньої ради кредитних спілок, у 2021 році у світі було 87,9 тис. кредитних спілок із майже 393,9 млн членів (враховуються 118 країн-членів ради). Середньосвітовий рівень проникнення (відношення кількості членів кредитних спілок до економічно активного населення) склав 12,69% у порівнянні з лише 1,21% в Україні. У Європі та США кредитні спілки значно поширеніші, ніж в Україні. Наприклад, рівень проникнення у США в 2021 році становив 61%, у Польщі – 5,5%, у Литві – 9,5%.

Ринок кредитних спілок функціонує в Україні майже від часу відновлення незалежності і, за даними НБУ, досяг найбільшого розквіту у 2008 році, напередодні світової фінансової кризи.

Ринок повернувся до відновлення у 2010-2013 роках, однак агресія Росії і, як наслідок, економічний спад у 2014 році згубно вплинули на діяльність кредитних спілок.

Останні сім років ринок продовжував стагнувати: скорочувались як кількість кредитних спілок та їхніх учасників, так і розмір активів. У цілому, на кінець першого півріччя 2023 року кількість кредитних спілок становила лише 18% від кількості пікового 2008 року, а їхні активи становили трохи менше 1,4 млрд грн на противагу більше 6 млрд грн у 2008 році.

Різке падіння показників ринку кредитних спілок відбулося у 2022 році із початком повномасштабного вторгнення Росії (рис. 1). Частина спілок вимушено призупинила або припинила свою діяльність у зв'язку з окупацією території, де вони працюють, падінням економічної активності населення та неготовності до роботи в умовах операційних ризиків, що справдилися.

Зокрема, у I кварталі 2022 року обсяг нових кредитів скоротився у 1,5 рази у порівнянні з I кварталом 2021 року, за даними НБУ. Кількість суб'єктів знизилася на 40%, а залишок обсягу виданих кредитів членам кредитних спілок на кінець 2022 року зменшився на 36%, у порівнянні з кінцем 2021 року (таке зниження обсягу кредитів відбулося через вихід спілок з ринку та скорочення кредитування тими, що залишилися).

Початок повномасштабної війни негативно вплинув також на динаміку банківського кредитування. Зокрема, населення скоротило попит на кредитні ресурси одразу після вторгнення, однак розмір скорочення був меншим у порівнянні з ринком кредитних спілок.

Так, обсяг банківських кредитів, що надані фізичним особам, на початку 2023 року був на 13% менше, у порівнянні з початком 2022 року, за даними НБУ.

Примітка: показники станом на кінець відповідного періоду.

Структура ринку зберігається практично незмінною (рис. 2): більшість спілок має обсяг активів менше 10 млн грн (95 спілок у 2023 році), і лише три кредитні спілки мають активи понад 100 млн грн.

Ці три компанії входили до топ-найбільших і у 2020 році, однак тоді була ще одна кредитна спілка з активами більше 100 млн грн, якій анулювали ліцензію минулого року за неподання звітності.

Примітка. Сумарна кількість кредитних спілок може не співпадати з даними на рис. 1, оскільки не всі з них звітують про свою діяльність.

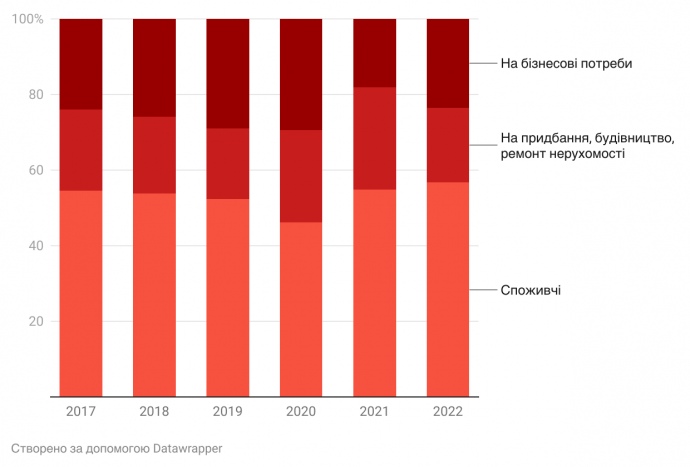

На які цілі кредитні спілки видають кредити? Незмінно понад половина обсягу – це споживчі кредити (рис. 3).

Наразі регулює діяльність кредитних спілок закон, ухвалений у 2001 році. Хоча протягом 20 років до нього вносилися зміни, в цілому він морально застарів, не враховує сучасні практики фінансової діяльності, рівень розвитку інформаційних технологій тощо.

Недосконалість правового поля разом з економічними кризами призвели до систематичного накопичення проблем на ринку КС. Так, суб'єкти стикаються з нестачею ліквідності та зрештою з неплатоспроможністю через обмеженість джерел докапіталізації та/або низькою якістю корпоративного управління.

При цьому клієнти КС - переважно люди старшого віку, які є більш економічно вразливими. Нагляд за діяльністю КС здійснювався на основі застарілих правил, що обмежували адекватну оцінку платоспроможності КС і можливість раннього реагування регулятора на реальні та потенційні виклики.

Для вирішення цих проблем у 2020 році НБУ представив проєкт нового закону, який, однак, парламент не затвердив. Натомість у 2021 році у ВРУ з'явився новий депутатський законопроєкт №5125, який після двох років доопрацювань ухвалили у липні 2023 року. Цей законопроєкт враховує вимоги Угоди про асоціацію з ЄС та гармонізує законодавство у сфері фінансових послуг.

Президент підписав закон 30 серпня і наступного дня після опублікування документ набув чинності, однак введений в дію він буде з 1 січня 2024 року.

Які зміни передбачає новий закон?

Зміни сутності та функціоналу КС

Відповідно до поки що чинного закону, "кредитна спілка – це неприбуткова організація, заснована фізичними особами, професійними спілками, їх об’єднаннями на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об’єднаних грошових внесків членів кредитної спілки".

У редакції нового закону із визначення прибрано ознаку неприбутковості, уточнено, що кредитна спілка надає не лише фінансові, але й інші послуги, передбачені законом.

При цьому засновниками кредитних спілок, як і раніше, можуть бути лише фізичні особи, а їхня кількість має бути не менше 50 осіб.

Однією із головних новацій є розширення доступності кредитних спілок. Окрім фізичних осіб, як це передбачено зараз, членами можуть стати ФОП та визначений перелік юридичних осіб. Зокрема це фермерські господарства, кооперативи, первинні або місцеві професійні спілки, релігійні організації, об’єднання співвласників багатоквартирних будинків та мікропідприємства.

Вони можуть бути членами лише тих кредитних спілок, які створені за територіальною ознакою (а для мікропідприємств – ще відповідають визначеним критеріям).

Щоб бути членом спілки, фізичні особи та ФОП мають відповідати одній з ознак членства: територіальна ознака; спільне місце роботи; належність до однієї профспілки чи релігійної організації, яка діє на території реєстрації кредитної спілки; навчання або робота в одному закладі освіти.

Довідково. Територіальна ознака передбачає проживання в тому населеному пункті (селі, селищі, місті), районі, області, де зареєстрована кредитна спілка, та всіх або кількох суміжних із нею населених пунктах, районах, областях.

Крім того, можуть створюватися відокремлені підрозділи кредитних спілок. В залежності від ознаки членства, підрозділи можуть створюватися в населених пунктах, де є організації, на основі якої створена кредитна спілка (наприклад, профспілки), або зареєстровані підрозділи підприємств чи закладів освіти, які є спільним місцем роботи чи навчання членів кредитних спілок.

Для того, щоб скористатися фінансовими послугами кредитної спілки (наприклад, одержати кредит на споживчі цілі), особа має бути її членом. Правила набуття членства регламентовані законом про кредитні спілки та статутом кожної спілки.

Потенційний учасник спілки має подати заяву на вступ, після цього органи управління спілки ухвалюють рішення про його прийняття до спілки. Після цього особа сплачує вступний і обов'язковий пайові внески (їхні розміри визначаються кожною спілкою самостійно).

Першим днем членства вважається день повної сплати обов'язкового пайового внеску. Після цього учасник може скористатися послугами спілки.

Важливо уточнити, що відповідно до чинного закону, сума кредиту, який може одержати один член спілки, не може перевищувати 20% від розміру капіталу спілки, а обсяг вкладів учасника на депозитні рахунки (тобто зобов'язання спілки перед одним своїм членом) не може бути більше 10% від загальних зобов’язань кредитної спілки. У новому законі ці обмеження не встановлені.

Чинне законодавство передбачає обмежений перелік послуг, які кредитні спілки надають своїм членам. В першу чергу це кредитування, залучення вкладів та надання гарантій.

Оновлений закон розширює спектр фінансових та інших послуг. В залежності від виду ліцензії – спрощеної чи стандартної – кредитна спілка або лише надає кошти та банківські метали у кредит, або також може залучати кошти та банківські метали на депозити.

За окремою заявою регулятор включає до ліцензії послуги з надання гарантій та фінансові платіжні послуги (крім взаємодії з електронними грошима). На підставі окремої ліцензії кредитна спілка також матиме право здійснювати обмін валют та/або валютні перекази без відкриття рахунку.

Ба більше, законодавці дозволили спілкам провадити іншу господарську діяльність, яка, однак, має бути пов’язана з основною діяльністю з надання фінансових послуг або ж необхідна для більшої доступності фінансових послуг для членів спілки.

Йдеться про розміщення вільних коштів на депозитах у банках, придбання державних цінних паперів, облігацій міжнародних фінансових організацій (які розміщуються в Україні), залучення кредитів від банків, інших кредитних спілок та надання кредитів таким спілкам, придбання майна та передавання його в оренду, надання консультаційних та інформаційних послуг у сфері фінансів. При цьому торгівля чи матеріальне виробництво заборонені.

Для підвищення прозорості діяльності кредитної спілки такі організації зобов’язані мати вебсайт.

Окремий розділ нового закону присвячено визначенню та регулюванню об'єднаної кредитної спілки (ОКС), тобто спілки, заснованої щонайменше 20 кредитними спілками на кооперативних засадах з метою сприяння їхній фінансовій стійкості та надання фінансових послуг своїм членам-кредитним спілкам.

На відміну від "простих" спілок, об’єднана кредитна спілка має бути неприбутковою. Об'єднані кредитні спілки зможуть створювати фонд стабілізації для підтримки платоспроможності своїх суб'єктів.

У Білій книзі НБУ зазначав, що такі спілки можуть надати суттєвий поштовх розвитку кредитних спілок та підвищенню рівня їхньої платоспроможності, а отже й надійності. На відміну від банківського ринку, де функціонує Фонд гарантування вкладів фізичних осіб, на ринку кредитних спілок такої установи немає, а тому об’єднання потенційно можуть виконувати стабілізуючу функцію.

Зміни в корпоративному управлінні КС

Новий закон удосконалює систему управління кредитною спілкою: прописує загальні вимоги (яких раніше не було), вносить зміни до процедури проведення загальних зборів (наприклад, дозволяється проведення дистанційних зборів у режимі відеоконференції), вимагає побудувати систему внутрішнього контролю (управління ризиками, комплаєнс, внутрішній аудит).

Крім того, запроваджено процедуру самооцінки керівників спілки на відповідність кваліфікаційним вимогам, встановленим Нацбанком, щодо бездоганної ділової репутації та професійної придатності.

НБУ буде погоджувати кандидатів на посади керівників об’єднаної кредитної спілки та значимої кредитної спілки (такої, що значима для ринку і відповідає критеріям, які Нацбанк іще має розробити), а також зможе вимагати припинення повноважень будь-кого з керівників, головного ризик-менеджера, комплаєнс-менеджера, головного внутрішнього аудитора будь-якої спілки, якщо за результатами нагляду виявлено невідповідність кваліфікаційним вимогам чи неналежне виконання ними обов'язків.

Ще однією новацією є право кредитних спілок передавати функції, окремі завдання та процеси у межах таких функцій на аутсорсинг.

Зміни у сфері нагляду та регулювання

Новий закон спростив реєстрацію та ліцензування спілки, об’єднавши їх у єдину процедуру. До того ж, створена можливість зміни обсягу ліцензії – зменшення чи збільшення переліку послуг, які може надавати спілка.

Законом визначено процедуру виходу кредитної спілки з ринку – добровільного (ліквідація або реорганізація кредитної спілки) та за рішенням суду, коли НБУ відносить кредитну спілку до категорії неплатоспроможних або в разі анулювання ліцензії.

Кредитні спілки будуть керуватися новими вимогами до структури їхнього капіталу, а регулятор встановлюватиме пруденційні нормативи, використовуючи диференційовані підходи (з урахуванням розміру, значимості кредитної спілки, характеру її операцій), здійснювати нагляд із застосуванням ризик-орієнтованого підходу (1, 2, 3) та принципу співмірності (тобто виходячи з балансу публічних та приватних інтересів).

В результаті посилення управління та вдосконалення державного нагляду має зробити кредитні спілки надійнішими, їхню роботу прозорішою і стабільнішою, що має зменшити вірогідність їхніх банкрутств та зробити більш захищеними права членів спілки.

Висновки

Зміни, передбачені новим законом, не стануть "золотою пігулкою" та не вирішать усіх проблем, накопичених десятиліттями на ринку кредитних спілок, однак ці кроки мають закласти підвалини для формування нових "правил гри".

Сектор кредитних спілок має стати стресостійкішим, надійнішим та прозорішим. Ба більше, нинішня криза є не лише проблемою, а й можливістю для розвитку, якою необхідно скористатися.

Окрім уже прийнятих змін (на час підготовки публікації закон очікує на підписання президентом), регулятор має плани на розвиток небанківських фінансових послуг після війни. Зокрема, розробляються пропозиції до побудови системи гарантування для кредитних спілок (наразі вони не є членами системи гарантування вкладів).

Кредитні спілки залучатимуть до державних та міжнародних програм кредитування для відновлення постраждалих від війни секторів економіки, програм відбудови та реконструкції житла, розвитку підприємництва, зокрема сільського господарства.

Матеріал створений за підтримки Національного фонду підтримки демократії (NED).