Климатически нейтральная энергетика и "зеленая экономика": требование времени и шанс для Украины

Что может предложить Украине, чтобы ускорить энергетический переход ЕС? (укр)

Україна, Європа та весь світ сьогодні переживають непрості часи через тероризм і шантаж москви. Ситуація в енергетичному секторі надзвичайно складна. Але попри всі труднощі, які ми долаємо, маємо дивитися вперед.

Звичайно, важко думати про "світле майбутнє", коли ледь не кожного дня російські ракети нищать нашу енергетичну інфраструктуру.

Розмови про енергетичний перехід, кліматично нейтральну енергетику тощо можуть видаватися чимось далеким, неактуальним для сьогоднішніх реалій України, чимось з іншого життя.

Але це не так. Навесні, коли росія лише починала енергетичний шантаж Європи, в країнах ЄС було багато панічних настроїв, зокрема в контексті "зеленого переходу".

Багато говорилося, що відмова від російських енергоносіїв – це ледь не вирок усім планам щодо досягнення кліматичної нейтральності.

Однак пройшло лише півроку і настрої вже змінились. В останньому звіті Міжнародного енергетичного агентства (IEA) тепер йдеться, що глобальна енергетична криза, спричинена росією, викликала тривалі зміни, які можуть прискорити перехід до більш сталої та безпечної енергетичної системи.

"Енергетичний світ кардинально змінюється на наших очах. Реакція урядів у всьому світі обіцяє зробити це історичним і остаточним поворотним моментом до більш чистої, доступнішої та безпечнішої енергетичної системи", — заявив нещодавно виконавчий директор IEA Фатіх Біроль.

Звичайно, зміни не будуть миттєвими. За прогнозами агентства, глобальні викиди від викопного палива досягнуть піку до 2025 року, однак надалі споживання вугілля скорочуватиметься.

Попит на природний газ досягне плато до 2030 року, а попит на нафту знизиться в середині наступного десятиліття, а потім впаде.

Україна, як частина європейської родини, не може залишатися осторонь цих процесів. Тому вже сьогодні маємо дивитися вперед і пропонувати конкретні рішення, щоб наша країна стала невід'ємною складовою цих глобальних змін.

Трохи передісторії

Після укладення Паризької кліматичної угоди у 2015 році уряди країн світу почали розробляти свої плани енергетичного переходу.

У грудні 2019 року в Євросоюзі представили "Європейський зелений курс" (European Green Deal) – програму, головна мета якої — зробити Європу кліматично нейтральною до 2050 року.

Навесні 2022 року Європейська комісія представила ще один план реалізації енергетичної реформи – REPowerEU.

Він передбачає не лише припинення залежності від поставок енергоносіїв з росії, а й заходи із заощадження енергії, інвестиції та прискорення переходу від викопних видів палива до чистої енергії.

План був відповіддю на енергетичну кризу, що посилилася внаслідок російської агресії в Україні.

Представили свій зелений курс і США. У 2021 році президент Байден підписав указ про розвиток "зеленої" енергетики (Green New Deal).

Окрім інвестицій в цю галузь в розмірі $2 трлн (!), план передбачає досягнення до 2035 року показника в 100% "чистої" електроенергії.

Україна також намагається дотримуватися тренду на "зелену" енергетику і до війни рухалася впевнено в цьому напрямку. Енергетична стратегія України передбачала, що частка ВДЕ в балансі мала складати 25% у 2035 році.

І в мене немає сумнівів, що ми б її досягли. Передумови були: на початок 2022 року на потужність ВДЕ сукупно складала 9,5 ГВт, а обсяг інвестицій у цей сектор оцінювався приблизно в $12 млрд.

Однак російська агресія завдала кількох потужних ударів по планах України: спочатку в 2014 році, а потім і в 2022. Згідно з дослідженнями REN21, аналітичного центру з відновлюваних джерел енергії та Європейської економічної комісії ООН, станом на червень 90% потужностей вітрової енергетики та 30% потужностей сонячної енергії в Україні було виведено з експлуатації.

Однак є розуміння, що Україна й надалі лишатиметься дуже привабливою країною для інвесторів у "зелену" енергетику. Тож немає сумніву, що за допомогою партнерів ми зможемо не лише відновити втрачене, але й наростити потужності.

Перспективи розвитку

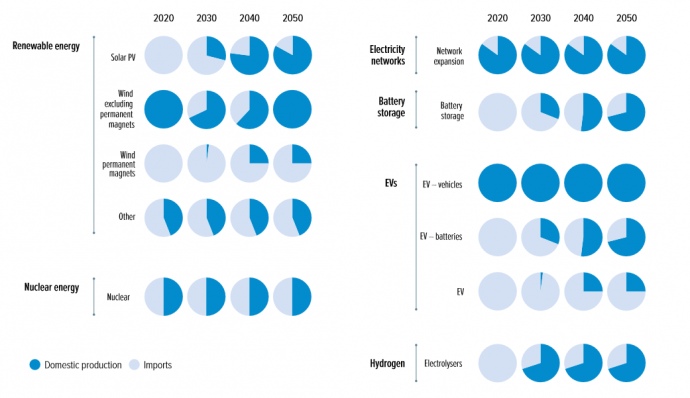

За підрахунками Європейської комісії, енергетичний перехід до 2050 року можливий у такому сценарії:

Отже, ставка зроблена на збільшення обсягів внутрішнього виробництва чистої енергії та застосування технологій.

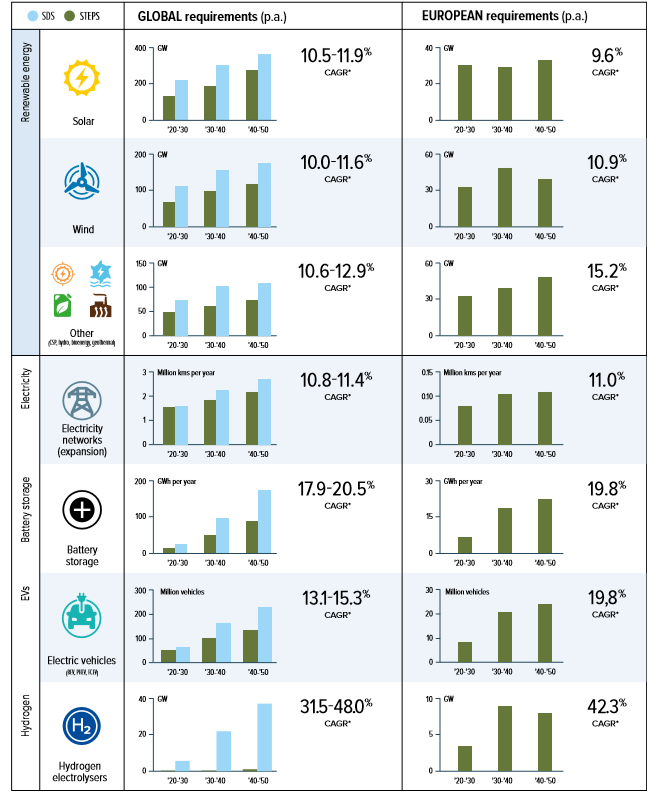

Що ж стосується сценаріїв, за яких нейтральні енергетичні технології потребують збільшення для досягнення цілей декарбонізації, то IEA бачить їх такими:

Як бачите, велику роль у забезпеченні плавного енергопереходу віддають водню, використання якого має зрости на 42% та електротранспорту (зростання кількості до 25 млн одиниць).

Формула успіху. Роль України

Ані енергетична криза, ані російська агресія не відмінять процес енергетичного переходу для ЄС. Можуть уповільнити, проте і шанси на прискорення також високі. Завдання України в цьому контексті – стати надійним партнером, здатним підвищити коефіцієнт успішності переходу. І ми можемо це зробити.

Вважаю, що українськими драйверами європейського енергетичного переходу мають стати такі фактори: газовидобування та газопостачання, нова енергетична інфраструктура, рідкоземельні метали та виробничі парки. На цьому маємо сконцентруватися.

Природний газ

Влітку поточного року Європарламент ухвалив пропозиції Єврокомісії щодо розвитку атомної генерації та добування природного газу.

Природний газ та атом було визнано "чистою" енергією, але це рішення є тимчасовим і прийнятим для того, аби забезпечити плавний перехід на "зелену" енергію в умовах наростаючої кризи та відродження вугледобування. Отже, в найближче десятиліття газ та атом будуть "зеленими".

Україні такий часовий проміжок вигідний, адже ми є потенційним експортером природного газу. Наші запаси складають близько 1,3 трлн куб м.

Цього вистачило б і на покриття внутрішніх потреб, і на експорт частини газу в Європу принаймні на 10-15 років. Але більша частина свердловин уже виснажені, тому необхідна масштабна програма з геологічної розвідки, пошукового буріння, збільшення кількості родовищ.

Нашими партнерами могли би виступити провідні іноземні компанії з їхніми технологіями та інвестори.

Тепер що стосується енергетичної інфраструктури (акумулюючі потужності, різні види генерації, газотранспортна система, газосховища тощо). Ми здатні та повинні стати складовою європейського енергетичного ринку та регіонального зокрема.

Ми маємо одні з найбільших підземних сховищ природного газу в Європі. У поєднанні з розгалуженою газотранспортною системою це дає нам змогу стати одним із ключових гравців Східноєвропейського газового ринку.

Можемо брати участь у процесах перенаправлення потоків природного газу з Каспійського регіону та Балтійського моря, маємо можливість його зберігати та постачати як на внутрішні виробничі потужності, так і конкретному споживачу в ЄС.

Тобто можемо стати хабом. А основа хабу – це попит та пропозиція. Україна історично була одним із найбільших споживачів природного газу, і після закінчення війни обсяги повернуться до довоєнних.

ОГТСУ є активним учасником ENTSO-G, ми імплементували правила і кодекси ЄС, які повністю відповідають правилам функціонування Європейських газових ринків, що є перевагою для здійснення трейдингових операцій.

Рідкоземельні метали

Навесні IEA запропонувало план зниження європейської залежності від постачань газу. Окрім збільшення обсягів виробництва електроенергії за рахунок АЕС та біоенергетики, передбачалося прискорення введення в експлуатацію нових потужностей сонячної та вітрової генерації.

У той же час в IEA зауважують, що виробництво панелей, вітрогенераторів потребуватиме додаткових обсягів рідкоземельних металів (РЗМ), у першу чергу — літію, кобальту, нікелю, хрому, міді, алюмінію.

До речі, в Європі ще у 2020 році зробили перші кроки, аби підвищити свою стійкість у ланцюгу створення вартості РЗМ та постійних магнітів. Для цього там створили Європейський сировинний альянс.

Почалися обговорення стратегії зменшення залежності від постачань критичних мінералів та РЗМ з Китаю. Стратегія IEA передбачала два головних компоненти. По-перше, використання внутрішніх ресурсів. По-друге, диверсифікацію.

Зверніть увагу, відбулося те саме, що й у випадку з російськими енергоносіями. Європа, яка зіткнулася з енергетичним шантажем з боку рф, усвідомила свою вразливість – залежність від одного постачальника — і зробила ставку на диверсифікацію.

Через військову агресію росії проти України, санкції та контрсанкції, порушені ланцюги постачань, вже сьогодні європейські країни обмежені у своєму доступі до запасів РЗМ як основи технологій.

Зрозуміло, що їх дефіцит та дефіцит критичних мінералів зростатиме, відповідно зростатимуть і ціни на них та кінцеву продукцію. При цьому потреба в РЗМ зростатиме в геометричній прогресії.

Наприклад, попит на літієві акумулятори в 2021 році був на рівні 340 GWh. У порівнянні з 2020 роком попит зріс більше ніж у два рази. За сценарієм Net Zero Emissions, очікується, що попит на літієві акумулятори у 2030 році буде на рівні 5600 GWh.

Зростання на 1600%! Насправді, я думаю, що зростання буде ще більшим, тому що Європа поставила за мету сягнути показника в 25 млн електроавтомобілів до 40-50 рр, а у США президент Байден ще рік тому підписав указ, згідно з яким до 2030 року половина продажів усіх авто мають складати електромобілі.

Очікується, що в США до 2030 року буде продано 17,5 млн електрокарів. При цьому вміст літію в стандартному електрокарі – близько 9 кг.

Сьогодні основним експортером РЗМ є Китай. Його частка становить до 80% ринку. Китай, Мозамбік, та ж росія є також головними експортерами нікелю та алюмінію.

Однак у ЄС зробили висновки з гіркого уроку взаємин з росією і наразі говорить не лише про необхідність диверсифікації постачань енергоносіїв з рф, але й про важливість пошуку нових джерел надходження тих ресурсів, які сьогодні отримує з Китаю.

Україна наразі не належить до експортерів РЗМ та критичних мінералів, у нашій країні є значні запаси цих ресурсів. Наприклад, підтверджені запаси літію — найбільші в Європі.

Окрім літію, маємо розвідані запаси титану, урану, цирконію, нікелю, кобальту, берилію, графіту. Більшість з них використовуються у виробництві потужностей ВДЕ та при виробництві чипів та мікросхем.

І в цьому наш історичний шанс. Маємо врахувати європейську тенденцію на диверсифікацію та розвивати наш експортний потенціал.

Звичайно дорозвідування та розробка цих родовищ потребуватиме часу та значних інвестицій, залучити які буде непросто під час війни.

До того ж більшість запасів металу розташовані на сході, де зараз ведуться активні бойові дії, а частина територій тимчасово окупована. Але це зовсім не означає, що маємо поставити це на "hold". Маємо вже зараз працювати над тим, щоб зайняти своє місце на ринку.

Індустріальні парки

У попередніх розділах я акцентував увагу на необхідності залучення інвестицій. Як це зробити? На мою думку, треба придивитися до можливостей індустріальних та еко-індустріальних парків.

Під це вже майже готова законодавча база (є профільний закон, закони "Про технологічні парки" та "Про державну підтримку інвестиційних проектів із значними інвестиціями"). Ці майданчики поки що недооцінені, проте саме вони можуть стати точками зростання української економіки.

За умов фінансування та розбудови відповідної інфраструктури, доступу до мереж, маючи митні та податкові стимули та спрощений регуляторний режим, вони можуть стати каталізатором, який оживить нашу економіку. І важливу роль тут відіграє їх екоорієнтованість як передумова на шляху до "зеленої" економіки.

Реалізація сьогодні на їх прикладі принципів циркулярної економіки, ефективності використання ресурсів, екологізація, створення закритих циклів використання ресурсів і переробки відходів, здатна покращити економічні, екологічні та соціальні властивості українського бізнесу в майбутньому.

Тому використання еко-індустріальних парків є вкрай важливим для досягнення прийнятих цілей сталого розвитку і економіки, і енергетики.

Замість висновку

Європа та світ обрали "зелену" економіку та кліматично нейтральну енергетику маяком, на який тримають курс. У мене немає сумнівів, що ці амбітні цілі будуть досягнуті.

Так, це буде важкий шлях, особливо за наявності нинішніх викликів. Проте це буде шлях, на якому поруч будуть друзі і партнери, а не російський варвар, який тягне в середньовіччя. Тому я переконаний: ми його здолаємо. Наше майбутнє – в ЄС та з ЄС.