Амбициозные возможности для энергетики Польши, Чехии, Румынии и Болгарии

Как зависимые от угля западные соседи Украины планируют отказаться от угольной генерации. (укр)

BloombergNEF дослідила, яким чином чотири "вугільні" країни можуть найбільш вигідно і швидко вивести вугільну генерацію та зробити потужний внесок в економічне відновлення ЄС.

За умови ретельного розрахунку і планування Польща, Чехія, Румунія і Болгарія здатні досягти значно більш амбітних цілей в енергетичному переході і "зеленому" відновленні, ніж планується зараз.

Про це йдеться у звіті "Інвестування у відновлення та енергетичний перехід європейських вугільних регіонів", оприлюдненому BloombergNEF. Документ демонструє можливості чотирьох країн у справі відмови від вугільної генерації та використання потенціалу для економічного зростання.

BloombergNEF виконала моделювання енергосистем Польщі, Чехії, Румунії та Болгарії, уперше застосувавши для цих ринків свій інструмент New Energy Outlook для визначення оптимального складу потужностей до 2030 року.

Дослідження з'ясовує, чи можна розпорядитися ресурсами ефективніше, ніж передбачено національними енергетичними і кліматичними планами кожної країни, і здійснювати декарбонізацію швидше. Коротка відповідь – так.

Найдешевший сценарій, розрахований BNEF, переконує, що країни здатні швидше розвивати ВДЕ та виводити з експлуатації потужності на викопному паливі і при цьому отримувати безперечні економічні та екологічні вигоди.

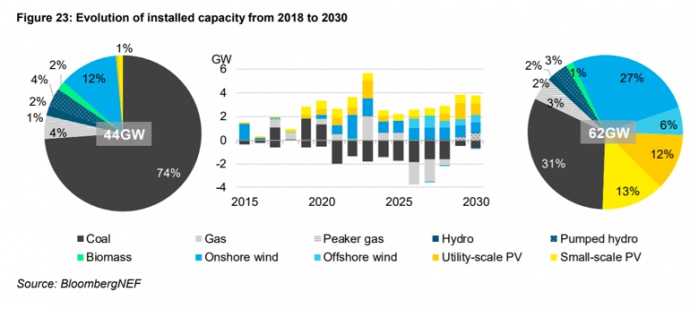

За найдешевшого сценарію країни здатні досягти значно вищих цілей у розвитку ВДЕ до 2030 року – 47-відсоткової сукупної частки ВДЕ в структурі генерації порівняно з 31%, передбаченим національними планами.

У сукупності розвиток ВДЕ на чотирьох ринках здатний принести до 53,7 млрд євро інвестицій і створити 45 тис робочих місць. Одночасно можна досягти скорочення викидів на 48% у порівнянні з 2018 роком.

Як зазначається у звіті, це також хороший стимул для економічного відновлення після COVID-19, відомого під назвою "зелене відновлення".

Моделювання BloombergNEF не є прогнозом, це глибокий розрахунок, що демонструє перспективи з урахуванням фінансових і технічних можливостей.

Польща

Польща має найвищу частку вугільної генерації в структурі енергосистеми серед країн ЄС – 79%. Водночас за останній рік країна створила умови і надала поштовх для розвитку ВДЕ, перш за все завдяки аукціонам, які формують конкурентну ціну на сонячну і вітрову енергію.

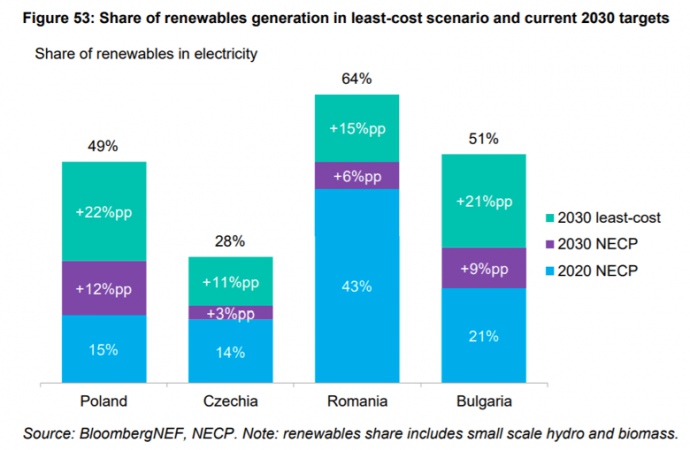

За найдешевшим сценарієм BNEF, в енергосистемі Польщі додається близько 30 ГВт потужностей вітру і сонця, що передбачає 27 млрд євро інвестицій і дає змогу генерувати майже половину електроенергії (49%) з ВДЕ.

До 2030 року країна може скоротити викиди на понад 40% порівняно з 2018 роком. Ці показники суттєво відрізняються від закладених у національному плані: 11,7 ГВт потужностей ВДЕ (26% генерації) і скорочення СО2 на 19%.

При цьому вугільна генерація скоротиться до менш ніж третини, а генерація ВДЕ натомість збільшиться у понад три рази, щоб покрити "різницю". Найбільш економічно вигідною для Польщі є вітроенергетика, яка претендує на найвищу частку встановлених потужностей, в комбінації наземних і морських ВЕС.

Виведення з експлуатації вугільних станцій мусить прискорюватися вже найближчим часом не тільки через завершення терміну служби обладнання та невідповідність вимогам щодо викидів, а й через економічний тиск.

Старі та менш ефективні станції отримують все менше прибутку, та й загалом прибутковість вугільних станцій у довгостроковій перспективі сумнівна. Найефективніший склад потужностей для енергосистеми передбачає додавання газових потужностей, а ПГУ витісняються як неконкурентоздатні.

Наприкінці декади, у 2029-2030 роках, додаткову гнучкість повинні надавати газові пікові станції – за досягнення ВДЕ 61% встановлених потужностей.

Тимчасом національний план пропонує скорочення вугільних станцій лише на 5 ГВт з 2020 року до 2030 року шляхом виведення з експлуатації старих потужностей і перш за все з цієї причини виявляється дорожчим.

Хоча в плані передбачені нові газові потужності базового навантаження, і навіть низка проєктів уже в розробці, до 2030 року їх LCOE (середня собівартість електроенергії з урахуванням витрат на будівництво й обслуговування станції впродовж її життєвого циклу) зростатиме, будівництво газових станцій стає невигідним, і оптимізаційна модель виключає ці потужності із системи.

Досі у Польщі декарбонізація залишається політичним питанням.[BANNER1]

Чехія

Зараз у Чехії важливий етап довгострокового планування енергосистеми. Вугільна комісія країни розробляє детальний план виведення вугільної генерації з урахуванням термінів, необхідних регуляторних ініціатив та механізмів для здійснення переходу безпосередньо у вугільних регіонах.

Комісія повинна розглянути результати до кінця 2020 року. У Bloomberg сподіваються, що їх моделювання допоможе комісії під час обговорення плану в Чехії, де вугільна генерація забезпечує майже половину енергії.

За найдешевшим сценарієм BNEF, вугільна генерація скорочується удвічі, а ВДЕ примножуються утричі. У країні є потенціал додати 8,2 ГВт сонця і вітру, що принесе 7 млрд євро інвестицій. Якщо ж рухатися за нинішнім національним планом, то загальна частка безвуглецевої генерації ледве перевищуватиме 50% у 2030 році, де основним джерелом енергії будуть атомні станції.

Частка ВДЕ залишатиметься низькою, лише 15%, навіть не дотягуючи до визначеної цілі в розмірі 17%. Національний план надає перевагу фотоелектричним панелям, а вітрові наземні турбіни значно недооцінені, тоді як саме вони мають найбільший коефіцієнт використання потужності.

Навіть за нинішнього плану з додатковими 4 ГВт сонячної генерації енергосистемі бракуватиме гнучких потужностей, що необхідні на додачу до 1,2 ГВт ГАЕС і лише кількох існуючих газових пікових станцій.

Румунія

Румунія мала короткий період активного розвитку ВДЕ у 2011-2014 роках з встановленням 3 ГВт вітрових турбін, однак ретроактивне зниження "зелених" тарифів зупинило подальший розвиток.

В енергосистемі Румунії залишається близько 6 ГВт вугільних станцій, і чітких заяв уряду щодо їх закриття немає, за винятком вказаних у національному плані намірів вивести 1 ГВт протягом 2020-2030 років.

Водночас низка станцій вже зупинилася через неконкурентоздатність. Румунські вугільні станції – одні з найстаріших і найбрудніших у Європі.

За найдешевшим сценарієм BNEF, частка вугільної генерації впаде з 26% у 2018 році до 3% після 2027 року, а частка сонячної енергетики та вітроенергетики в енергосистемі досягне 40%.

Замість деяких виведених вугільних станцій Румунія мусить встановити нові газові установки, які допоможуть забезпечити гнучкість енергосистеми. За цим же сценарієм 10 ГВт доданих потужностей ВДЕ повинні принести 8,5 млрд євро інвестицій, тоді як у національному плані йдеться про додавання 6 ГВт і новий атомний енергоблок. Викиди СО2 можуть скоротитися на 71% замість 65%.

Болгарія

У 2018 році Болгарія згенерувала 40% "вугільної" енергії, а викиди тут чи не найбільші у ЄС. Країна перебуває на ранній стадії енергетичного переходу з точки зору підтримки розвитку ВДЕ і планування виведення вугільних станцій.

Згідно з моделюванням, Болгарія може наростити частку генерації ВДЕ до 50% у 2030 році. При цьому частка безвуглецевої генерації в країні серед усіх чотирьох держав може бути найвищою і сягати 82%.

Національний план передбачає зростання частки ВДЕ лише до 30%, а скорочення викидів – на 20% у 2030 році порівняно з 2018 роком, тоді як у найдешевшому сценарії BNEF йдеться про скорочення СО2 на 70%.[BANNER2]

Висновки

Вугільна генерація у Європі перебуває під великим тиском. За останні три роки 15 країн взяли на себе зобов'язання щодо відмови від вугілля в енергетиці, і понад 130 вугільних станцій з 323 уже закрилися чи оголосили про закриття. Загалом Європа планує перейти до чистої енергетики у 2050 році.

Дослідження BNEF за найдешевшим сценарієм демонструє як потенційні можливості, так і найефективніший шлях досягнення амбітних енергетичних цілей для Польщі, Чехії, Румунії та Болгарії. Основні висновки дослідження Investing in the Recovery and Transition of Europe's Coal Regions такі.

1. ВДЕ стають найдешевшим джерелом виробництва електроенергії у світі, і Польща, Чехія, Румунія та Болгарія – не виняток. Спираючись на аналіз LCOE, BNEF стверджує, що сонячні і вітрові станції є більш конкурентоздатними порівняно з існуючими вугільними та газовими електростанціями.

2. Названі країни можуть досягти більш амбітних цілей до 2030 року, ніж ті, що визначені в національних енергетичних і кліматичних планах.

За найдешевшим сценарієм BNEF (без урахування політичної складової), вони здатні навіть перевищити заплановані показники як з точки зору генерації (47% ВДЕ), так і частки ВДЕ в енергосистемі. Цей обнадійливий результат означає, що країни мають потенціал для перегляду національних планів, якщо ЄС встановить більш амбітні цілі в межах "Зеленої угоди".

3. Обсяг запровадження ВДЕ амбітний, але реалістичний. Він передбачає будівництво 53 ГВт станцій на чотирьох ринках упродовж десяти років.

4. Прискорення інвестицій у ВДЕ потребуватиме державного стимулювання і загалом політичної стабільності.

5. ВДЕ відчиняють вікно інвестицій в обсязі 45 млрд євро впродовж наступного десятиліття і здатні створити 45 тис робочих місць.

6. У майбутньому може знадобитися реформа системи торгівлі дозволами на викиди (EU ETS) для запобігання зниженню цін на вуглець. Інакше є ризик повернення вугільної генерації у другій половині десятиліття.

7. Якщо чотири країни слідуватимуть найдешевшому сценарію розвитку енергосистеми впродовж наступного десятиліття, сукупне скорочення викидів становитиме 6% від цільового показника ЄС 55% у 2030 році.