Как айтишники сделали украинские банки более надежными

Отечественные ИТ-специалисты хранят на счетах ФЛП почти 500 млн долл. (укр)

У комерційного банку може бути як завгодно багато вкладів, але щоб мати можливість проводити вихідні платежі клієнтів чи повертати їм кошти, необхідна ліквідність – готівка та кошти на кореспондентських рахунках.

З гривнею проблем немає, бо на допомогу готовий прийти Нацбанк, а от з іноземною валютою значно складніше.

За попередні півтора року в українських банках валюти стало вдвічі більше, а значить, трохи підвищилися їх надійність.

Не останню роль у цьому зіграли українські айтівці, які витрачають менше, ніж заробляють, надаючи перевагу заощадженням у банках під нуль відсотків.

Якщо готівка банкам необхідна для повернення коштів та обміну валют, то безготівкова валюта в інших банках використовується для проведення різних платежів – від імпорту ядерного палива до оплати покупок на Amazon.

Коли обсяг такої ліквідної валюти в банку скорочується, з'являються черги біля відділень, а платежі затримуються, що може закінчитися неприємно.

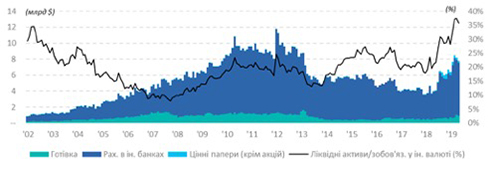

Зараз українські банки мають близько 900 млн дол паперової валюти, переважно долара, чверть – це євро та інші валюти. Ще 6,6 млрд дол – це кошти українських банків в іноземних банках. Це приблизно вдвічі більше, ніж півтора року тому, коли обсяг валюти становив 3,5-4 млрд дол.

Цей рівень досі менший за абсолютний показник десятирічної давності. Однак в тих даних "сидить" валюта на кореспондентських рахунках в сумнівних банках як застава. Вона списувалася, щойно в банк входила тимчасова адміністрація.

Крім того, не так важливо, якою є абсолютна величина іноземної валюти в банках, як те, як вона співвідноситься із зобов'язаннями.

За десятиліття банки суттєво скоротили борги перед іноземними банками та інвесторами: щось погасили, щось конвертували в капітал. У результаті, обсяг ліквідної іноземної валюти в банках дорівнює 36% їхніх валютних зобов'язань. Це один з найкращих показників за всю історію банківської системи України.

Обсяг іноземної валюти в українських банках

Звідки ж валюта? Найочевидніше пояснення – це кошти, які "Нафтогаз" отримав за рішенням Стокгольмського арбітражу. 2,9 млрд дол поповнили кореспондентські рахунки двох українських банків напередодні 2020 року.

Чи це державна компанія мала такий вагомий успіх, чи розмір вітчизняної банківської системи, як і економіки загалом, такий невеликий, що кількість валюти в ній настільки зросла внаслідок однієї операції?

Проте НАК почав продавати ці кошти Нацбанку за гривню. Більша частина приросту валюти в банках – результат економічної активності приватних компаній та фізосіб. За півтора року недержавні компанії збільшили кошти в банках у валюті на 29% або 0,9 млрд дол, державні – на 51% або 1,3 млрд дол.

Тобто це кошти, які "зайшли" на рахунки компаній від експортної діяльності, але поки не були витрачені. Не виключено, що це наслідок валютної лібералізації та скасування обов'язкового продажу валютної виручки, що діяв з 2012 року.[BANNER1]

Компанії можуть "заводити" валютну виручку в країну, розраховуючи використати її потім у зручний для себе час, а не тут же продавати частину.

Серед крупних експортерів є галузь, яку оминають увагою. Українські айтівці часто працюють як приватні підприємці й здійснюють зовнішньоекономічну діяльність, за що отримують валюту на свої ФОП-рахунки. Витрачають вони не все – частку доходу залишають на рахунках як заощадження.

В останні роки залишки на рахунках ФОП в іноземній валюті зростають на понад 50% за рік і становлять майже 500 млн дол, приріст вдвічі за півтора року на 238 млн дол. Це більш технологічна та безпечніша альтернатива долару під матрацом, який полюбляють технологічно менш "просунуті" жителі країни.

Обсяг коштів ФОП у банках в іноземній валюті

Банкам така поведінка на руку: платити відсотки за цими вкладами не потрібно, а вкладення валюти в ОВДП дає близько 3% річних. Можна жити.

Що робитимуть власники цих заощаджень далі? Найімовірніше – тренд збережеться: витрати окремих ФОП будуть компенсуватися заощадженнями решти. Можливо, хтось зацікавиться більш дохідними способами інвестування: нерухомістю, вкладами в ОВДП чи іноземними фондовими ринками.