Золотовалютні резерви України: чи достатньо коштів у "скарбничці" НБУ

Нинішній рівень міжнародних резервів України в цілому можна вважати достатнім, але не стійким, на межі достатності. А щодо обсягу зовнішньої заборгованості — явно недостатнім.

У грудні 2019 року золотовалютні резерви країни Україна різко зросли, досягнувши семирічного максимуму. Це один з найбільших в історії місячних приростів міжнародних резервів НБУ.

Причина — переказ "Газпромом" 2,9 млрд дол "Нафтогазу" на виконання рішення Стокгольмського арбітражу.

Приріст золотовалютних резервыв (ЗВР) за 2019 рік також став одним з найбільш значних: в абсолютних цифрах — на 4,482 млрд дол, у відсотках (+21,5%). Головна причина — сприятлива ситуація на валютному ринку.

Так, розмір ЗВР сягнув 25,302 млрд дол в кінці 2019 року. Цей показник майже на 5 млрд дол або на 23,9% перевищив "домайданний" рівень кінця 2013 року.

На рубежі 2014-2015 років ЗВР України впали до катастрофічно низького рівня. Тоді на тлі фінансово-економічного хаосу та страхів щодо можливого розвалу країни з банківської системи було виведено величезний обсяг іноземної валюти нерезидентами, населенням і вітчизняним бізнесом.

"Утеча з гривні" також вилучила чималу суму іноземної валюти з банків. Крім того, припинилося повернення кредитів в іноземній валюті позичальниками анексованого Криму та окупованої частини Донбасу.

Подальшому відновленню сприяли фінансова допомога міжнародних інститутів і вирівнювання платіжного балансу завдяки скороченню імпорту і великому припливу грошей від "заробітчан" після запровадження безвізового режиму з ЄС.

За п'ять років валові міжнародні резерви збільшилися в 4,5 разу. Утім, зараз їх розмір далекий від рекордних 38 млрд дол. Таке траплялось тричі: у серпні 2008 року, у квітні і серпні 2011 року.

Утриматися на цих рівнях не вдавалося жодного разу. У 2008 році вибухнула світова фінансово-економічна криза, що боляче вдарила по економіці України, і тільки кредити МВФ врятували резерви від ще більшого падіння.

З 2011 року, за часів Януковича-Азарова, ЗВР нещадно витрачалися на підтримку валютного курсу при зростанні дефіциту платіжного балансу і на погашення зовнішнього боргу, що виріс під час світової кризи.

Врятувати становище було вирішено грошима Путіна, який виділив на це 3 млрд дол.

У грудні 2013 року президент Росії Володимир Путін і тодішній президент України Віктор Янукович домовилися про виділення кредиту в сумі 15 млрд дол через розміщення українських цінних паперів.

Облігації на 3 млрд дол були розміщені на Ірландській фондовій біржі 20 грудня 2013 року і викуплені Росією.

Золотовалютні резерви: скільки потрібно Україні

Однак сама по собі величина ЗВР мало про що говорить, і навіть її історична динаміка не повною мірою відображає ситуацію, що склалася з "валютною скарбничкою".

Зрозуміло, що чим вона більша, тим краще, але скільки країні потрібно? Для цього існують різні критерії достатності ЗВР.

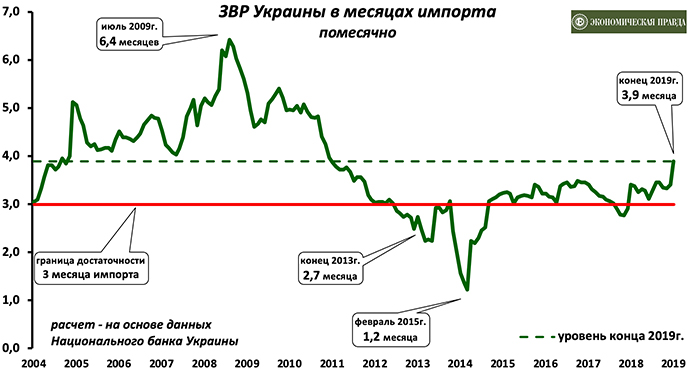

Перший. Найбільш поширений і зручний для застосування критерій — оцінка ЗВР у місяцях майбутнього імпорту. Прийнято вважати, що міжнародні резерви повинні покривати не менше трьох місяців майбутнього імпорту товарів та послуг.

Теперішня сума міжнародних резервів України відповідає цьому критерію достатності повною мірою: розмір ЗВР становить 3,9 місяця імпорту. Це найбільше значення рівня упродовж восьми років — з кінця 2011 року.

Найбільша ж достатність ЗВР за цим критерієм була в середині 2009 року, незважаючи на те, що вони тоді помітно знизилися в розпал світової кризи.[BANNER1]

Пояснюється це тим, що завдяки кредитам МВФ резерви країни впали не так сильно, як могли б, а імпорт значно скоротився через падіння доларових цін у світі (особливо на нафту), девальвації гривні і загального уповільнення економіки.

Однак з подальшим збільшенням обсягу імпорту в доларовому вираженні, а з кінця 2011 року — ще й з падінням самих ЗВР, достатність міжнародних резервів України стала помітно знижуватися. У середині 2013 року ЗВР впали нижче межі тримісячного імпорту, а до кінця року — до 2,7 місяця.

Війна призвела до падіння достатності ЗВР до найнижчого з початку 1990 років рівня: 1,2 місяця імпорту. Однак відновлювальне зростання обсягу резервів на тлі падіння імпорту повернуло їх на потрібний рівень: уже восени 2015 року ЗВР знову перевищували тримісячний імпорт товарів та послуг.

В останні роки достатність ЗВР підтримується на мінімально необхідному рівні, незважаючи на швидкий їх ріст: імпорт теж швидко зростає. Восени 2018 року навіть відбулося короткочасне падіння нижче межі достатності. Грудневий приріст резервів помітно підняв цей показник.

Другим критерієм достатності ЗВР є відношення їх величини до так званого грошового агрегату М2, до його доларового еквівалента.

М2 — обсяг національної грошової маси, куди входять готівкова гривня, гривневі депозити і вклади всіх видів, а також гривневі цінні папери (крім акцій), випущені поза банківським обігом.

Суть цього критерію — можливість покрити резервами національну грошову масу шляхом валютних інтервенцій. Навіть при високому попиті на іноземну валюту цей попит повинен задовольнятися, інакше станеться девальвація.

При девальвації національної валюти доларовий еквівалент національної грошової маси зменшується і відношення ЗВР до М2 збільшується, відсоток покриття агрегату М2 резервами зростає — курс входить у рівноважний стан.

На цей момент даних НБУ щодо грошової маси в кінці 2019 року ще нема, але, виходячи з поточної і звичайної сезонних динамік, вона вперше досягне 1 трлн грн. Це еквівалентно 42 млрд дол. Значить, ЗВР покривають 60% агрегату М2.

Це рівень стабільних 2004-2007 років і післядевальваційних 2009-2011 років. У ті роки резерви могли легко забезпечити валютними інтервенціями збереження стабільного валютного курсу гривні.

Однак у 2012-2013 роках цією можливістю сильно зловживали. Для підтримки курсу 8 грн за дол при зростанні мінусового сальдо зовнішньої торгівлі і гривневої грошової маси влада нещадно витрачала резерви. До кінця 2013 року покриття гривневої грошової маси цими резервами впало до 25%.

Попереду маячила сильна девальвація гривні через недостатність ЗВР для задоволення попиту на іноземну валюту. Цю "діру", як уже зазначалось, тоді спробували заткнути путінськими 3 млрд дол.

В той же час восени 2008 року, у розпал світової кризи, було вирішено не витрачати ЗВР на утримання курсу гривні, а девальвувати її, зберігши валютні резерви. Те саме зробили більшість країн. Кредити МВФ у 2009 році підняли рівень достатності ЗВР щодо гривневої маси до максимального значення.

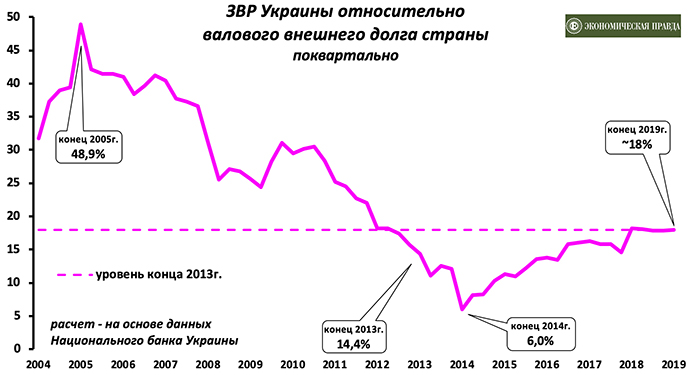

Третій критерій достатності резервів — їх обсяг щодо суми зовнішнього боргу. Не обов'язково державного: погашення і державного, і недержавного боргів створює попит на іноземну валюту, а значить — тиск на золотовалютні резерви країни.

Історична динаміка відношення ЗВР до валового зовнішнього боргу країни показує, наскільки при обслуговуванні боргу можна розраховувати на "скарбничку", і як швидко виснажаться ЗВР при значних зовнішніх виплатах.

За цим критерієм нинішнім резервам далеко до тих, що були до 2011 року. При цьому досягнутий в кінці 2019 року рівень помітно перевершив показник кінця 2013 року і перебуває далеко від критичного, який був на рубежі 2014-2015 років. Він зараз на рівні семирічного максимуму — 18%.

Хоча даних щодо валового зовнішнього боргу України на кінець 2019 року ще нема, очевидно, що за четвертий квартал зовнішня заборгованість зросла через приплив спекулятивного капіталу ззовні на ринок ОВДП. Тому сильний грудневий приріст ЗВР не поліпшить достатності ЗВР до зовнішнього боргу.

Найкраще співвідношення було у 2004-2008 роках, після чого достатність ЗВР за цим критерієм пішла на зниження. Зростання зовнішнього боргу виявилося більшим за зростання ЗВР: приплив валютних активів ззовні, який підняв зовнішню заборгованість, не привів до відповідного збільшення міжнародних резервів.

Замість висновку

Досягнуті в кінці 2019 року обсяги ЗВР України за трьома критеріями достатності значно перевершили "домайданний" рівень. Показник 2013 року був критично низьким.

Правда, підвищення резервів у грудні 2019 року забезпечив разовий випадок, якого, швидше за все, більше не буде.

Нинішній рівень міжнародних резервів України в цілому можна вважати достатнім, але не стійким, на межі достатності, а щодо обсягу зовнішньої заборгованості — явно недостатнім.

Зовнішній борг України є головною загрозою для її міжнародних резервів. Тому питання про залучення зовнішніх позик, як мінімум для перекредитування, буде актуальним ще довго.

Максим Равський, журналіст