Як купити державні облігації і заробити на них. Експеримент ЕП

Як придбати ОВДП, чи доступні вони для звичайних українців, яка дохідність держоблігацій і як на них можна заробити. ЕП дізналась про це на власному досвіді.

Останнім часом багато хто з нас чує цю дивну абревіатуру — "ОВДП" — облігації внутрішньої держпозики.

Переважно "ОВДП" звучить з вуст фінансових аналітиків, економістів, чиновників, в ділових ЗМІ, або, наприклад, фігурує в декларації публічних багатих українців. В тому числі і в декларації президента, який так само виявися небайдужим до державних облігацій.

Проте кампанія з популяризації цього інструменту виходить за рамки вузьких бізнесових кіл.

"Інвестуй надійно. Мрій вільно. ОВДП — один крок до мрії", — саме з таким гаслом на склі закриваються і відкриваються двері поїзду в підземці, рекламуючи послуги однієї з інвестиційних компаній. Тобто, облігації уже в метро "полюють" на потенційних інвесторів.

Чи дієвий це спосіб, зрозуміти важко. Сумніви виникають хоча б через те, що значна частина українців, які пересуваються громадським транспортом, навіть не розуміє, що це за папери і для чого вони потрібні.

Якщо дуже коротко і просто, ОВДП — це фактично розписка від вашого боржника. Тільки боржник — держава, яка бере у вас в борг і виплачує в обумовлений строк відсотки від тіла боргу, а в кінці — повертає всю суму боргу.

І "плюсів" у держоблігацій чимало.

По-перше, вони більш надійні, оскільки гарантуються державою. По-друге, дохідність у них вище, ніж у банківських вкладів. По-третє, облігацію можна продати іншій особі в будь-який момент. По четверте — не треба сплачувати податок з доходу фізичних осіб, на відміну від історії з тими ж самими депозитами, коли податок треба платити.

Утім, попри, здавалося б, очевидні переваги, ОВДП не особливо популярні серед населення. Так, обсяг вкладень фізосіб в державні облігації зростає: на початку 2018 року — 1,5 млрд гривень, зараз — 6,6 млрд гривень. Проте, це лише 1% від загального обсягу депозитів населення.

Хоча, здавалось б, це ідеальна альтернатива депозитам? За законом, будь-який громадянин України та будь-який нерезидент може без додаткових дозволів купити ОВДП. До того ж, номінал однієї облігації — 1 тис грн.

Але на практиці не все так просто. ЕП переконалася в цьому на власному досвіді.

Етап 1: вибір установи

У банків

— Я хочу купити ОВДП. Розкажіть про умови придбання у вашому банку.

— ОВДП?! — здивовано перепитала працівниця Ощадбанку.

— Облігації внутрішньої державної позики. Для фізичних осіб — уточнила ЕП.

Цей діалог відбувся в рамках експерименту: редакція вирішила з'ясувати, чи легко інвестувати у державні цінні папери і наскільки це вигідно. Працівниця Ощадбанку попросила зачекати і пішла радитися до колеги в сусідню кімнату. Ймовірно, з такими питаннями клієнти у банк приходять нечасто.

— Це лише для наших VIP-клієнтів, які мають великі депозити. Ви можете подзвонити на нашу "гарячу лінію" і дізнатися подробиці, — сказала вона після консультації з колегою і протягнула брошурку.

[BANNER1]Працівник "гарячої лінії" повідомив, що купити ОВДП можуть клієнти банку, у яких є депозит понад 1 млн грн. Якщо депозиту нема — цю суму потрібно покласти в банк і підтвердити джерело походження коштів. Тобто доведеться надати довідку про високі доходи, наприклад, продаж нерухомості чи іншого дорогого майна.

Цей варіант нас не влаштовував: мінімальна сума вкладення занадато велика.

Наступна точка — Приватбанк. Власне, саме з нього Мінфін обіцяв почати продаж ОДВП вроздріб.

— Торгівлею цінними паперами у Києві в нас займається лише один працівник. Подзвоніть за цим номером, — працівниця банку протягнула аркуш з номером мобільного телефону та ім'ям "Вікторія Анатоліївна".

Додзвонитись вдалося швидко.

— Рекомендована сума для "входу в ОВДП" — 1 млн грн або 40 тис дол, якщо ви хочете у валюті. Менші суми доцільніше розмістити на депозиті. Доцільність саме такої суми розрахована з огляду на всі комісії. У вас яка валюта?

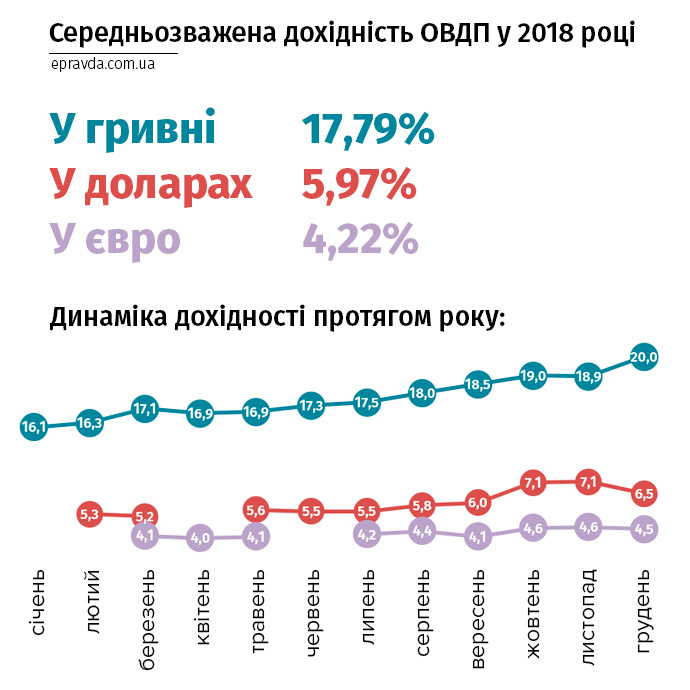

— Долари — ЕП вирішила обрати більш популярний серед фізосіб варіант. Так, з 6,6 млрд грн, вкладених населенням в ОВДП, 4,4 млрд грн припадає на цінні папери, номіновані в доларах.

Облігації внутрішньої державної позики бувають таких видів: номіновані у гривні — при погашенні власник отримує кошти в гривні, у валюті — погашення у валюті, індексовані за курсом долара — погашення у гривні, але за поточним курсом. Прибутковість за валютними облігаціями зазвичай нижча, ніж за гривневими.

Зважаючи на часті курсові коливання гривні, ЕП цікавилася переважно річними валютними ОВДП, оскільки їм не загрожує девальвація.

За словами Вікторії Анатоліївни, можливі два варіанти придбання ОВДП. Перший — купити облігації з портфелю банку за котируванням, які затверджуються щодня. Другий — придбати їх безпосередньо з аукціону Міністерства фінансів. При першому варіанті нема комісії за придбання, але дохідність дещо нижча.

Валютні річні ОВДП на аукціоні Мінфіну торгуються з дохідністю 7,25%, тоді як при придбанні з портфеля банку дохідність становить 6,5%. Якщо ж купувати з аукціону Мінфіну, то при сумі до 2 млн грн комісія за придбання становить 0,2% від суми операції, від 2 млн грн до 50 млн грн — 0,1%.

[BANNER2]Щоб купити ОВДП, потрібно відкрити рахунок у цінних паперах. Це коштує 500 грн. Крім того, необхідна нотаріально завірена картка зразків підписів, це ще близько 100 грн. Зарахування коштів на рахунок вартує близько 1 тис грн, щомісячна абонплата — 600 грн на місяць протягом терміну обороту облігацій.

Комісія при погашенні цінних паперів становить 0,5% від суми, але не більше 500 грн. Можливий достроковий продаж ОВДП на вторинному ринку.

"Кошти потрібно внести на рахунок банку і також документально підтвердити їх походження. До речі, саме з цього ми рекомендуємо починати, адже якщо ви не зможете підтвердити джерело походження коштів, то хоча б уникнете витрат на відкриття рахунку та оплату послуг нотаріусів", — підсумувала спеціаліст банку.

Цей варіант також не особливо доступний: сума велика, комісій багато.

Придбати ОВДП також можна у приватних банках — деякі з них працюють з меншими "вхідними" сумами. Приміром, мінімальна сума угоди в банку "Південний" становить 200 тис грн. Дострокове погашення не передбачене, але можливий продаж ОВДП третім особам на вторинному ринку.

В інвестиційних компаніях

Утім, на банках світ клином не зійшовся — купити ОВДП можна і через інвестиційні компанії. ЕП звернулася до трьох з них: ICU, Dragon Capital та "УНІВЕР".

Перше враження після спілкування з їх представниками — краща комунікація з клієнтами: детальні роз'яснення, попередні рекомендації, розрахунок майбутнього доходу, оперативне отримання інформації поштою. На відміну від банків, інвестиційні компанії працюють з меншими сумами "входу" в ОВДП.

Спеціалісти ICU і Dragon Capital сказали, що "гратися" можна, починаючи з 50-60 тис грн, однак, зважаючи на всі комісії, це не надто вигідно, дохідність буде мінімальною. Простіше покласти кошти на депозит. Рекомендована "вхідна" сума — 100 тис грн, а найбільш оптимальний варіант — 200-300 тис грн.[L]

"Такі суми варто вкладати саме в ОВДП. При придбанні цінних паперів мінімальне податкове навантаження і дохідність на 3-4% вища, ніж при гривневих депозитах", — сказав ЕП торговець цінними паперами Dragon Capital Дмитро Михайлусенко.

При купівлі цінних паперів не потрібно платити ПДФО, лише 1,5% воєнного збору.

Середня дохідність гривневих ОВДП — 18-19%, валютних — 5,7-6,2%. Комісій у інвестиційних компаній теж чимало.

Приміром, у Dragon Capital вони такі.

Відкриття рахунку в цінних паперах — 100 грн. Брокерська комісія: 0,1% від суми договору до 1 млн грн, але не менше 200 грн і не більше 500 грн, та 0,1% від суми договору понад 1 млн грн, але не більше 2 500 грн. Комісія депозитарної установи — 0,0045% від суми операції, але не менше 0,03 грн і не більше 150 грн.

Депозитарний облік: 0,001% від номінальної вартості, але не менше 50 грн. Виплата при погашенні: 0,5% від суми, але не менше 200 грн і не більше 1 тис грн.

Компанія "УНІВЕР" працює з мінімальними лотами, від однієї облігації, однак, за словами її консультанта, найбільш вигідно купувати десять і більше валютних облігацій, тобто починаючи орієнтовно з 280 тис грн.

"Якщо купувати п'ять валютних річних облігацій, то дохід становитиме близько 250 дол. У випадку з валютними ОВДП близько 70 дол доходу піде на різні платежі і дохідність буде на рівні банківського депозиту", — підрахував спеціаліст компанії.

З гривневими облігаціями ситуація краща: дохідність піврічних паперів зараз становить 19%, річних — 18,5%. Можна працювати із сумами понад 30 тис грн. Ефективна дохідність при купівлі шестимісячних цінних паперів становитиме 15,5%, що на кілька відсотків вище, ніж у випадку з депозитами.

Ефективна дохідність — це дохідність з вирахуваними платежами і комісіями, які "з'їдають" частину заявленої дохідності. За словами консультанта компанії "УНІВЕР", максимально комфортна для інвестування сума — понад 100 тис грн.

Свої послуги з продажу ОВДП пропонують не тільки банки та великі інвестиційні компанії, а й дрібні брокери. Їх оголошення можна побачити у метро і на вулиці. Результат співпраці з такими торговцями залежить від їх надійності та чесності.

|

Послуга |

Основні тарифи для фізичних осіб* |

|||

|

|

ICU |

Dragon Capital |

УНІВЕР |

|

|

Відкриття рахунку у цінних паперах |

— |

100 грн |

Клієнтам інших брокерів — 50 грн, якщо брокер "Універ Капітал" — не тарифікується |

|

|

Обслуговування рахунку в ЦП |

Якщо є договір брокерського обслуговування з ICU - безкоштовно. Якщо немає - 0,002% від загальної номінальної вартості ЦП, не менше 20 грн та не більше 2000 грн/міс. |

0,001%, але не менше 50 грн/міс |

120 грн/міс для депонентів-юросіб. Для фізосіб інформація не вказана. |

|

|

Закриття рахунку у ЦП |

— |

— |

— |

|

|

Погашення боргових ЦП та/або виплата доходів за ЦП на банківський рахунок |

Комісія відсутня для сумм у гривні, 25 дол для валютних ОВДП |

0,5% від суми, але не менше 200 грн та не більше 1000 грн |

|

|

|

Продовження операційного дня |

— |

На 30 хв — 150 грн, |

1200 грн за годину |

|

| *У таблиці наведені основні платежі. При операціях з ОВДП у видатки також лягають такі додаткові платежі, як брокерська комісія, плата за виписки про стан рахунку, надання копій документів, внесення змін до анкети, плата за блокування операцій та інші послуги. | ||||

Етап 2: оформлення документів

Облігації внутрішньої державної позики бувають лише в електронному вигляді.

За словами спеціалістів, оформлення документів триває орієнтовно тиждень.

Для відкриття рахунку в цінних паперах потрібні такі документи: паспорт, ідентифікаційний код, повні реквізити поточного банківського рахунку в українському банку, виписка з рахунку для підтвердження доходу.

Якщо папери купує підприємець, додатково знадобляться звітність СПД/ФОП за останній рік та витяг з реєстру СПД. Копії документів можна надіслати поштою.

Етап 3: отримання прибутку

Дохід за ОВДП виплачується у валюті облігації після завершення терміну її обігу. Прибуток за валютними ОВДП отримують так: оскільки за законодавством усі розрахунки проводяться в гривні, то номіновані валютні ОВДП доведеться купувати у гривні за курсом міжбанку, а погашення відбудеться у валюті.

Через нижчий "вхідний поріг" купівля паперів в інвестиційних компаній доступніша. Тим не менш, для більшості українців інвестиції в ОВДП — дороге задоволення.

Середня зарплата у 2019 році прогнозується на рівні 10,5 тис грн. Зважаючи на низький дохід більшої частини населення, кількість тих, хто зможе дозволити собі вкласти мінімум 100 тис грн у цінні папери, вкрай обмежена.