Як Apple став заручником власного престижу

"Apple втрачає свою частку. Якщо у січні-лютому 2012 року вона становила 25%, то у січні-лютому 2013 року - 9%. На ринку з'являються дешевші альтернативи".

Престижність і висока ціна на продукти Apple в Україні робить ведмежу послугу всьому ринку.

Особливо - офіційним та легальним ритейлерам.

За їхніми оцінками, на даний час найбільшу частку ринку пристроїв Apple утримують "сірі" імпортери.

Високий статус в очах користувачів поки що штовхає їх в обійми продавців, що не мають офіційних гарантій та, дуже часто, навіть легальних документів на ввезення цієї техніки. Проте, мати справу з ними приємно - ціна "сірих" пристроїв Apple набагато нижча, ніж офіційних.

Погана карма

Пристроям Apple на українському ринку не щастить. Найбільш купований продукт компанії - iPhone - офіційно відсутній у нас зовсім. Оператори зв'язку не хочуть впроваджувати програму субсидування купівлі цих апаратів на кшталт "склав річний контракт - отримай iPhone за $200, хоча у багатьох країнах цей сервіс розвинений. А поки компанія не має подібних домовленостей, офіційно ввозити апарати вона не дозволяє. Ось і ходить вся Україна з "сірими" iPhone.

З іншими продуктами ситуація дещо краще. Всі вони офіційно завозяться в Україну. Працює навіть цілком офіційний та легальний дистрибутор.

За оцінками керівника проекту iStudio Сергія Горлова, щорічна ємність ринку пристроїв Apple становить 150-250 млн дол.

|

| Типовий інтер'єр офіційного магазину Apple |

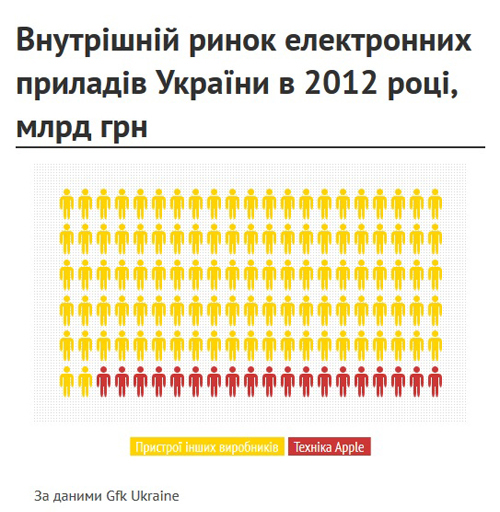

Якщо взяти за основу дані компанії Gfk Ukraine, то за останній календарний рік ємність сектора IT в Україні сягнула 13 млрд грн. Тоді як оціночні обсяги продажів Apple становлять приблизно 2 млрд грн на рік. Тобто йдеться про 15% сектора IT. Зважаючи на більш високі, ніж у техніки під Windows та Android, ціни на продукцію Apple, це не так вже й погано.

Однак потяг українців до коштовної техніки недооцінений. На думку кількох ритейлерів, частка "сірих" продавців в Україні приблизно дорівнює, а то й перевищує частку усіх роздрібних мереж України разом узятих.

"Позиції "сірих" продавців досить сильні. Хоча точної цифри нема, їх частку можна оцінити 50-70%", - вважає начальник відділу IT компанії "Фокстрот" Олег Волга.

Схожі оцінки і в інших ритейлерів. Так, в компанії Comfy вважають цифру 70% цілком справедливою. На думку ж Горлова, частка "сірих" дилерів - 55% ринку.

"Це пов’язано з серйозними ціновими відмінностями на "сірому" та "білому" ринках. Щоправда, ми відзначаємо спад "сірого" сегмента завдяки появі та розвитку якісних офіційних гравців", - додав він.

|

Бренд з соціальним забарвленням

Як відомо, "сірі" канали мають перевагу саме завдяки ціні. "Економія" отримується завдяки несплаті низки платежів - мит і податків. Роздрібна ж маржа таких продавців часто буває нижчою, ніж у великих мереж. "Сірі" фірми продають Apple практично "в нуль", - зазначають в компанії Comfy.

Заради справедливості слід зазначити, що до оціночної частки "сірих" дилерів та ритейлерів включені і самостійні придбання. Багато хто купує ноутбуки і планшети на закордонних ресурсах і ввозить в країну за допомогою різних сервісів. Це не є роздробом в класичному розумінні, але цей сегмент уже доволі помітний.

Не секрет, що для багатьох споживачів продукція Apple є не тільки корисним гаджетом, а й соціальним індикатором належності до заможних людей.

Частково перевагу пристроїв Apple як соціального індикатора над справжньою лояльністю доводить і успіх появи iPad Mini. Так, за оцінками експертів iStudio, ринок ios-пристроїв стабільно зростає, і новим поштовхом став саме iPad Mini.

"З появою на ринку більш дешевих моделей цього виробника інтерес споживачів до них різко зріс", - зазначає Волга. Зростання попиту на планшети приблизно в два рази відзначають і в компанії Comfy.

Щоправда, кажуть там, ці пристрої залишаються чи не єдиним динамічним сегментом. Вони демонструють зростання в рамках всього сектора IT.

|

| Фото "Фокус" |

"Медіа-планшети посунули з другого місця стаціонарні комп’ютери - мінус 9%. За результатами першого кварталу 2013 року ринок планшетів становить майже півмільярда гривень", - йдеться в повідомлені Gfk Ukraine.

Ритейлери дають різні оцінки ринку пристроїв Apple. У "Фокстроті" вважають, що Apple демонструє стабільне зростання продажів. При цьому найбільш привабливими для великих мереж залишаються ноутбуки та планшети.

Схожими є думки і монобрендових ритейлерів: "Планшети займають 50% у структурі продажів. На другому місці - комп'ютери Mac з часткою 40%".

У Comfy відзначають протилежну тенденцію. "Apple втрачає свою частку. Якщо у січні-лютому 2012 року вона становила 24,6%, то у січні-лютому 2013 року - 8,6%. На ринку з'являються дешевші альтернативи", - кажуть в компанії.

Понадкушувано

Різними є погляди ритейлерів і на те, як будуть розвиватися різні роздрібні канали продажу техніки Apple. Зараз, за оцінками експертів монобрендового ритейлера частки гравців "білого" ринку розділені наступним чином.

"Монобрендові мережі, в тому числі iStudio, займають тільки п'яту частину ринку, поступаючись роздрібним мережам та "сірим" дилерам. Мережевий роздріб має перевагу завдяки ширшому покриттю. Наприклад, Comfy та Moyo удвох займають 70-80% ринку в різних продуктових сегментах техніки Apple", - вважає Горлов.

На його думку, споживачі поступово відмовлятимуться від "сірих" дилерів і віддаватимуть перевагу авторизованому сервісу.

У великих мережах твердять, що споживачі в рівній мірі керуються як повноцінним сервісом, так і ціною. "Оскільки продукція Apple розрахована на певний ціновий сегмент і на шанувальників "яблучного" бренда, то, вочевидь, більше монобрендових магазинів ринок не потребує", - вважає Волга.

Не надто запаморочливими є й перспективи великих мереж. "Враховуючи велику частку "сірого" каналу, нарощування частки можливе лише у "сірих" гравців. Хоча вона може бути незначною, бо зростання є можливим лише за рахунок ціни", - прогнозують у Comfy.

|

| Фото rbc.ru |

Через митні дірки на кордонах на ринку склалася парадоксальна ситуація.

Більша частина ринку знаходиться під контролем напівлегальних ритейлерів. Добросовісні ж гравці покладаються скоріше на зміну споживчої поведінки покупців, ніж на вирішення питань на кордоні.

В результаті преміальний бренд з важливою соціально-психологічною функцією стає для крупних мереж своєрідною валізою без ручки.