Гривня прощається із стабільністю

Україна не зробила висновків з недавньої кризи і навіть не почала усувати причини обвалу курсу своєї валюти у 2008 році. Відтак, будь-яке послаблення зовнішнього попиту і загострення проблем у світі може призвести до нового обвалу курсу гривні.

Українська економіка 2008 року зіткнулася з безпрецедентною девальвацією гривні, що негативно позначилося на вартості українського критичного імпорту, функціонуванні банківської системи, доходах домогосподарств і фірм.

У цьому контексті особливо актуальним і доцільним є дослідження можливостей збереження стабільного курсу гривні в сучасних кризових умовах на міжнародних ринках товарів і капіталу.

Для досягнення поставленої мети необхідно визначити причини обвалу курсу гривні 2008 року, з'ясувати, чи вдалося усунути ці причини в останні роки, і на основі цього зробити висновки про подальші можливості збереження стабільного курсу гривні.

Як відомо, на кожному національному валютному ринку валютний курс встановлюється в результаті співвідношення попиту і пропозиції на іноземну валюту. Якщо попит на валюту перевищує пропозицію, її ціна зростатиме - відповідно курс національної валюти падатиме. У випадку ж надлишку іноземної валюти - навпаки.

На формування попиту чи пропозиції іноземної валюти, тобто на динаміку валютного курсу, впливають такі короткострокові та довгострокові фактори: темпи інфляції на внутрішньому ринку, рівень внутрішніх процентних ставок, стан платіжного балансу, загальноекономічна і валютна політика країни.

Всі ці фактори визначають поведінку найбільших постачальників іноземної валюти на національному валютному ринку, якими є вітчизняні експортери, а також основних її споживачів - вітчизняних імпортерів.

Тому 60% обвалу курсу гривні 2008 року слід пов'язувати з дисбалансами у сфері зовнішньої торгівлі. Розкриваючи слабкі сторони української зовнішньоторговельної діяльності, що призвели до значного знецінення гривні, варто простежити, наскільки в останні роки їх вдалося подолати і чи не загрожує Україні новий обвал курсу.

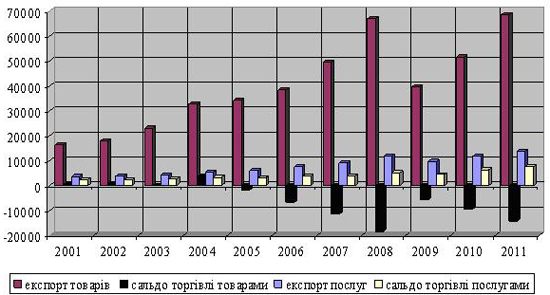

Україна загалом демонструє високі темпи розвитку зовнішньої торгівлі товарами і послугами. Спади зовнішньоторговельного обороту відбулися двічі.

Невеликий спад було зафіксовано 1998 року. Він стався внаслідок фінансової кризи у Росії - в основного торговельного партнера України. Другий, суттєвіший спад, мінус 41,5%, сформувався 2009 року під впливом світової фінансової та економічної кризи.

Як і 2008 року, у третьому кварталі 2012 року, за даними НБУ, з'явилися тенденції до скорочення обсягів товарного експорту внаслідок слабкого зовнішнього попиту на сировинні товари - металургійну та хімічну продукцію. Це дає підстави побоюватися нового суттєвого спаду зовнішньоторговельного обороту України.

|

| Фото ukrafoto.com |

Проблема у тому, що українська економіка більш залежна від стану зовнішніх ринків, ніж в середньому у світі. Якщо, за даними СОТ, на зовнішніх ринках реалізується третина світового ВВП, то український експорт становить близько половини ВВП.

Лише з 2005 року завдяки активній позиції уряду щодо формування внутрішнього ринку спостерігалося деяке зменшення частки експорту у ВВП. 2009 року цей показник становив 42,6%, однак у наступні два роки знову виріс до 50%.

Така відкритість української економіки, з одного боку, дозволяє під час позитивного розвитку світової економіки "імпортувати" частину її зростання, з іншого - змушує під час світових кризових явищ переймати на себе спади цінових показників і фізичного попиту на основних для України міжнародних ринках товарів і послуг.

Це спричиняє ланцюгову реакцію. Зменшення виробництва і доходів орієнтованих на експорт секторів української економіки спричиняє зменшення виробництва і доходів інших секторів. Отже, в подальшому задля підвищення економічної безпеки України уряду варто було б активніше розвивати внутрішній ринок.

Другою суттєвою проблемою у зовнішній торгівлі України є перевищення товарного імпорту над експортом. Подолавши на кінець 1990-х років негативне сальдо зовнішньої торгівлі товарами, Україна до 2004 року змогла наростити його річний позитивний показник до 3,7 млрд дол.

Однак подальша політика щодо вступу України до СОТ та різке зростання платоспроможного попиту громадян, не підкріпленого вітчизняними товарами, але стимульованого бурхливим розвитком споживчого кредитування, призвели до поступового формування негативного сальдо зовнішньої торгівлі товарами.

2008 року воно становило мінус 18,6 млрд дол. Лише криза 2009 року здійснила корекцію. Подорожчання імпортних товарів унаслідок різкої девальвації гривні, падіння платоспроможного попиту через зниження реальних доходів населення і призупинення банками споживчого кредитування зумовили зменшення негативного сальдо зовнішньої торгівлі товарами до мінус 5,7 млрд дол.

Оговтавшись від кризи, імпорт знову почав суттєво перевищувати український товарний експорт: 2010 року - на 9,3 млрд дол, а 2011 року - вже 14,2 млрд дол.

Отже, можна зробити невтішний висновок: передкризова ситуація 2008 року повторюється, а український уряд не зробив належних висновків і не вживає дієвих заходів для вирівнювання зовнішньоторговельного балансу.

Обсяги експорту та сальдо зовнішньої торгівлі України товарами і послугами, млн дол

|

|

Джерело: Держстат |

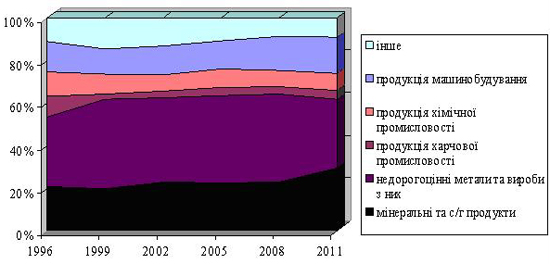

Третім проблемним аспектом є товарна структура українського експорту. Традиційно високою залишається частка товарів низької обробки та з низькою доданою вартістю - недорогоцінні метали, мінеральні та сільськогосподарські продукти.

Як зазначав сам Кабмін у матеріалах до парламентських слухань, присвячених вступу України до СОТ, "переваги вільного доступу на зовнішні ринки значним чином стосуватимуться тих товарних груп, де діє "цінова конкуренція", тобто ринків товарів з низьким ступенем обробки. Це означає, що коли Україна покладатиметься лише на дію ефектів торговельної лібералізації, вона ще тривалий час перебуватиме у сфері низькотехнологічного експорту".

Отже, висновки не зроблені. Україна і далі перебуває у сфері низькотехнологічного експорту, що зумовлює сировинну структуру її економіки та вразливість до кон'юнктури світових товарних ринків. Для стимулювання експорту уряду слід активніше використовувати експортне кредитування та експортне страхування.

Йдеться про фінансове стимулювання державою розвитку національного експорту шляхом субсидування процентів за кредитами, що залучаються національними експортерами, державного кредитування іноземних імпортерів товарів вітчизняного виробництва, страхування експортних ризиків - як економічних, так і політичних.

Тим паче, що такі заходи не заборонені СОТ, особливо коли мова йде про високотехнологічний експорт до малорозвинених країн.

Експортне кредитування та експортне страхування разом з інформаційним забезпеченням експортерів та державним маркетингом національного експорту, широко використовують США, Франція, Німеччина, Великобританія, Японія.

Товарна структура експорту України, млн дол

|

|

Джерело: Держстат |

Крім сфери зовнішньої торгівлі, попит та пропозицію іноземної валюти на валютному ринку України визначають і зовнішні переміщення капіталу. Не останню роль відіграють перекази доходів українських мігрантів, які працюють за кордоном.

Щоб отримати цілісну картину річних обсягів попиту та пропозиції на іноземну валюту в Україні протягом 2007-2011 років, варто звернутися до платіжного балансу України. Він дає змогу прослідкувати сальдо, тобто чистий попит чи чисту пропозицію іноземної валюти, у розрізі окремих видів зовнішньоекономічних операцій.

Всі зовнішньоекономічні операції, що приносять чисті валютні надходження з-за кордону, відображаються у платіжному балансі із знаком "+", а здійснені впродовж цього ж періоду чисті платежі за кордон - із знаком "-".

Динаміка платіжного балансу України, 2007-2011 роки, млн дол

|

Статті платіжного балансу |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Рахунок поточних операцій |

-5 272 |

-12 763 |

-1 732 |

-3 018 |

-10 245 |

|

Баланс товарів та послуг |

-8 152 |

-14 350 |

-1 953 |

-3 984 |

-10 157 |

|

Доходи |

-659 |

-1 540 |

-2 440 |

-2 009 |

-3 796 |

|

Поточні трансферти |

3 539 |

3 127 |

2 661 |

2 975 |

3 708 |

|

Рахунок операцій з капіталом і фінансових операцій |

14 693 |

9 700 |

-11 994 |

8 049 |

7 790 |

|

Рахунок операцій з капіталом |

3 |

5 |

595 |

187 |

98 |

|

Фінансовий рахунок |

14 690 |

9 695 |

-12 589 |

7 862 |

7 692 |

|

Прямі інвестиції |

9 218 |

9 903 |

4 654 |

5 759 |

7 015 |

|

Портфельні інвестиції |

5 753 |

-1 280 |

-1 559 |

4 317 |

1 557 |

|

Інші інвестиції |

156 |

541 |

-16 027 |

-3 568 |

-1 866 |

|

Помилки та упущення |

-437 |

531 |

343 |

1 354 |

986 |

|

Баланс |

9 421 |

-3 063 |

-13 726 |

5 031 |

-2 455 |

|

Фінансування |

-9 421 |

3 063 |

13 726 |

-5 031 |

2 455 |

|

Резервні активи |

-8 980 |

-1 080 |

5 654 |

-8 460 |

2 455 |

|

Використання кредитів МВФ |

-441 |

4143 |

1228 |

1401 |

0 |

|

Виняткове фінансування |

0 |

0 |

4798 |

2028 |

0 |

|

Розподіл СПЗ |

- |

- |

2046 |

- |

- |

Джерело: дані НБУ

Аналіз динаміки платіжного балансу дозволяє зробити кілька однозначних висновків.

1. Україна традиційно відчуває чистий дефіцит іноземної валюти для обслуговування своїх поточних операцій - 2011 року він становив 10,2 млрд дол. Дефіцит формується, по-перше, внаслідок перевищення імпорту над експортом товарів і послуг, а по-друге - через збільшення від'ємного значення сальдо доходів.

Останнє свідчить і про зростання обсягів сплати процентів і дивідендів за залученими в Україну іноземними кредитами та інвестиціями - 2011 року було сплачено 9,3 млрд дол, - і про перевищення обсягів переказаних процентів і дивідендів за кордон над обсягами оплати праці резидентів за роботи, виконані для нерезидентів за кордоном, - 2011 року виплачено 4,8 млрд дол зарплати.

Дещо згладжує дефіцит рахунку поточних операцій лише позитивне сальдо поточних трансфертів. Воно традиційно формується завдяки офіційним переказам доходів українських мігрантів, які працюють за кордоном: 2011 року - 3,7 млрд дол.

Оскільки сальдо доходів і сальдо поточних трансфертів урівноважують один одного, причини дефіциту іноземної валюти за рахунком поточних операцій слід шукати винятково у сфері зовнішньої торгівлі.

2. У передкризовий період збільшувалися обсяги прямих і портфельних іноземних інвестицій в економіку України, а також обсяги залучених міжнародних кредитів, зокрема отриманих приватним сектором середньострокових і довгострокових позик.

Світова фінансова та економічна криза внесла свої корективи. В результаті обсяги інвестування та кредитування української економіки закордонними інвесторами значно скоротилися. 2009 року більш ніж наполовину порівняно з попереднім роком зменшилися надходження прямих іноземних інвестицій.

В подальшому їх передкризові обсяги так і не відновилися.

У другій половині 2008 року з України виводилися портфельні іноземні інвестиції, а обсяги повернення зовнішніх кредитів українськими економічними суб'єктами 2009 року перевищили надходження іноземних кредитів в Україну.

Таким чином, 2009 року вперше за останні роки сформувалося негативне сальдо рахунку операцій з капіталом та фінансових операцій, що не дозволило профінансувати дефіцит поточного рахунку платіжного балансу.

Отже, не вирішивши проблеми у сфері зовнішньої торгівлі Україна завжди стикатиметься із значним тиском на курс гривні внаслідок світової кризи.

|

| Фото УП |

3. Негативне сальдо за статтею "інші інвестиції", яке 2009 року досягло рекордних 16 млрд дол, сформувалося також завдяки зростанню готівкової валюти поза банками.

Населення України, аби убезпечити свої доходи від інфляції та девальвації гривні, здійснило чисті накопичення готівкової валюти поза банками 2008 року на 12,9 млрд дол, 2009 року - 9,7 млрд дол, 2010 року - 5,6 млрд дол, 2011 року - 11,4 млрд дол.

Очевидно, що, без створення фундаментальних макроекономічних чинників стабільності гривні важко сподіватися на довіру населення до її національної валюти. Психологічний чинник долара як "тихої гавані" для своїх заощаджень завжди тиснутиме на валютний курс, і тиск посилюватиметься саме у кризові періоди.

4. Золотовалютні резерви, які Національний банк до осені 2008 року поповнював за рахунок викупу надлишку іноземної валюти на національному валютному ринку - 2007 року на 9 млрд дол - через свою обмеженість можуть бути лише короткостроковим інструментом впливу на валютний ринок і валютний курс.

Так, вже 2008 року НБУ був змушений залучати кредитні ресурси МВФ. У 2008-2010 роках кредит фонду був наданий на поповнення валютних резервів України - 6 772 млн дол - та на фінансування дефіциту держбюджету - 6 826 млн дол. Крім того, на користь України було розподілено Спеціальних прав запозичень на 2 046 млн дол.

Значне розбалансування платіжного балансу повинно ліквідовуватися не за рахунок резервів, а шляхом проведення виваженої економічної політики уряду і центробанку.

Таким чином, Україна не зробила висновків з недавньої кризи і протягом останніх двох років навіть не почала усувати причини обвалу курсу своєї валюти у 2008 році. Відтак, будь-яке послаблення зовнішнього попиту на українські товари і загострення проблем на світових ринках може призвести до нового обвалу курсу гривні.

Віталій Бабенко, кандидат економічних наук