Чи ефективні рентні платежі

Сьогодні 90% видобутого в Україні газу реалізується для потреб населення за заниженими цінами. Відповідно, вони є основними вигодонабувачами природної ренти. Перехід до ринкових цін для домогосподарств неминучий.

Протягом останніх років економіка України переживала важкі часи.

Різке падіння валового внутрішнього продукту у 2009 році та мляве економічне зростання у 2010-2012 роках погіршили стан державних фінансів.

Це призвело до зростання боргового навантаження держави та погіршення життя тих людей, чиї доходи в основному залежать від обсягу видатків з державного бюджету.

В той же час міжнародні економічні видання рясніють заголовками про різке зростання статків вітчизняних багатіїв. Це досить дивно, зважаючи на кризу, в якій перебуває національна економіка.

У даній статті автор детально аналізує причини цього явища, роблячи особливий наголос на ефективності справляння рентних платежів.

Україна належить до країн з багатими запасами неенергетичних корисних копалин. Вона входить до переліку країн з найбільшими обсягами підтверджених запасів залізних, марганцевих, титанових, уранових і цирконієвих руд.

Багатство природних ресурсів, сприятливе географічне положення країни, що відкриває їй доступ до європейського ринку, є передумовою досягнення високих темпів економічного розвитку та процвітання.

У більшості країн законодавство визначає, що корисні копалини є державною власністю. В Україні також - відповідно до статті 13 Конституції - власником землі, її надр, атмосферного повітря, водних та інших природних ресурсів є народ України.

Органи влади та місцевого самоврядування здійснюють права власника, в тому числі щодо визначення переліку та ставок зборів за користування природними ресурсами.

Доходи, пов'язані з використанням природних ресурсів, становлять природну ренту - створену природою частину прибутку підприємства, що не пов'язана з рівнем технологій та ефективністю виробничого процесу. Оскільки власником природних ресурсів є народ, держава повинна вилучати усі доходи від природної ренти.

У національному законодавстві до доходів бюджету, які за своєю суттю є доходами від природної ренти, що отримують видобувні підприємства, належить наступне.

1. Податок на прибуток підприємств в частині перевищення нормативної рентабельності.

2. Плата за користування надрами.

3. Збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету.

4. Надходження коштів від продажу спеціальних дозволів на користування надрами та збору за видачу таких дозволів.

5. Рентна плата за нафту, газ та газовий конденсат, що видобуваються в Україні.

Варто зазначити, що збори за видачу спеціальних дозволів на користування надрами віднесено до рентних платежів за видобуток корисних копалин, хоча вони надаються не лише за видобуток корисних копалин і не залежать від обсягів їх видобутку. Зокрема, спеціальні дозволи на користування надрами надаються на наступні цілі.

|

| Фото ukrnafta.com |

1. Геологічне вивчення родовищ корисних копалин.

2. Геологічне вивчення, в тому числі дослідно-промислова розробка родовищ корисних копалин загальнодержавного значення, видобування корисних копалин.

3. Геологічне вивчення нафтогазоносних надр, у тому числі дослідно-промислова розробка родовищ з подальшим видобуванням нафти і газу.

4. Будівництво та експлуатація підземних споруд, не пов'язаних з видобуванням корисних копалин, у тому числі споруд для підземного зберігання нафти, газу та інших речовин і матеріалів, захоронення шкідливих речовин і відходів виробництва.

5. Створення геологічних територій та об'єктів, що мають важливе наукове, культурне, санітарно-оздоровче значення - наукові полігони, геологічні заповідники, заказники, пам'ятки природи, лікувальні, оздоровчі заклади.

6. Виконання робіт, передбачених угодою про розподіл продукції.

Враховуючи значні обсяги видобування корисних копалин, надходження від основних видів платежів, які повинні були б вилучати природну ренту до зведеного бюджету, у 2006-2011 роках були незначними: 5-17 млрд грн.

Доходи зведеного бюджету від основних видів рентних платежів за видобуток корисних копалин, млн грн

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Плата за користування надрами |

556 |

521 |

1000 |

1129 |

1481 |

2684 |

|

Збір за геологорозвідувальні роботи, виконані за рахунок держбюджету |

659 |

785 |

621 |

607 |

585 |

23 |

|

Кошти від продажу дозволів на користування надрами і збору за їх видачу |

118 |

209 |

123 |

263 |

319 |

349 |

|

Рентна плата за нафту |

2350 |

3616 |

4413 |

2460 |

3554 |

8 296 |

|

Рентна плата за газовий конденсат |

825 |

873 |

1463 |

1029 |

1334 |

2909 |

|

Рентна плата за природний газ |

568 |

730 |

1127 |

1178 |

2461 |

3 080 |

|

Разом |

5075 |

6734 |

8748 |

6665 |

9734 |

17341 |

Джерело: Державна казначейська служба

Такий висновок також підтверджує порівняльний аналіз рентабельності підприємств видобувної галузі та підприємств, що займаються іншими видами діяльності.

У випадку, коли рентабельність підприємств, що займаються добуванням корисних копалин, перевищує відповідну рентабельність у всіх інших підприємствах, очевидно, що має місце невилучення державою всієї суми природної ренти.

Рентабельність продукції за видами економічної та промислової діяльності

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Рентабельність операційних витрат (звіт про результати діяльності) |

||||||

|

Всього |

6,6 |

6,8 |

3,9 |

3,3 |

4,0 |

5,8 |

|

Всього, крім добувної промисловості |

6,5 |

6,5 |

2,9 |

3,3 |

3,3 |

5,1 |

|

Переробна промисловість |

5,5 |

5,9 |

3,1 |

1,4 |

2,3 |

2,8 |

|

Добування корисних копалин, крім паливно-енергетичних |

11,3 |

22,0 |

44,3 |

11,3 |

29,0 |

36,5 |

|

Добування паливно-енергетичних корисних копалин |

7,9 |

3,2 |

7,9 |

-1,0 |

4,7 |

3,0 |

|

Рентабельність витрат від усієї діяльності (декларація з податку на прибуток) |

||||||

|

Всього |

3,8 |

4,3 |

2,9 |

3,8 |

4,4 |

4,8 |

|

Всього, крім добувної промисловості |

3,5 |

4,0 |

2,5 |

3,5 |

3,7 |

3,8 |

|

Переробна промисловість |

4,4 |

5,1 |

3,0 |

2,3 |

2,9 |

4,0 |

|

Добування корисних копалин, крім паливно-енергетичних |

10,6 |

14,8 |

18,7 |

13,2 |

27,3 |

64,0 |

|

Добування паливно-енергетичних корисних копалин |

12,2 |

7,6 |

8,1 |

7,5 |

12,1 |

7,6 |

|

Добування вуглеводнів |

16,7 |

11,2 |

10,7 |

10,1 |

15,0 |

13,6 |

|

Рентабельність власного капіталу (звіт про фінансові результати) |

||||||

|

Всього |

6,3 |

9,2 |

-3,8 |

-3,1 |

1,0 |

4,4 |

|

Всього, крім добувної промисловості |

6,1 |

9,0 |

-5,7 |

-3,4 |

-0,1 |

3,3 |

|

Переробна промисловість |

8,5 |

10,4 |

-4,7 |

-5,9 |

-1,3 |

1,2 |

|

Добування корисних копалин, крім паливно-енергетичних |

11,7 |

29,1 |

57,2 |

7,6 |

32,5 |

56,5 |

|

Добування паливно-енергетичних корисних копалин |

8,7 |

4,0 |

4,6 |

-5,4 |

8,8 |

0,3 |

|

Рентабельність реалізованої продукції (декларація з податку на прибуток) |

||||||

|

Всього |

3,6 |

4,0 |

2,7 |

3,5 |

4,1 |

4,5 |

|

Всього, крім добувної промисловості |

3,3 |

3,8 |

2,3 |

3,3 |

3,4 |

3,6 |

|

Переробна промисловість |

4,2 |

4,8 |

2,9 |

2,3 |

2,8 |

3,8 |

|

Добування корисних копалин, крім паливно-енергетичних |

9,4 |

12,5 |

14,9 |

12,0 |

29,0 |

36,3 |

|

Добування паливно-енергетичних корисних копалин |

10,7 |

7,0 |

7,2 |

6,8 |

10,4 |

7,0 |

|

Добування вуглеводнів |

13,9 |

10,0 |

9,5 |

9,1 |

12,9 |

11,7 |

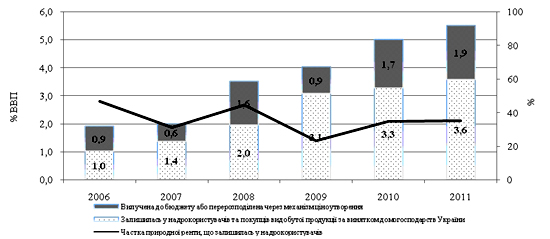

Внаслідок зростання цін на сировину обсяги природної ренти протягом останніх років суттєво зросли. Якщо сума ренти, що виникла при видобутку залізної руди, нафти та газу у 2006 році становила 10,4 млрд грн, то у 2011 році - 72,4 млрд грн.

За зазначений період загальний обсяг природної ренти - 221,7 млрд грн - розподілявся наступним чином. Майже 27% суми було вилучено у доходи бюджету за допомогою справляння рентних платежів і завдяки оподаткуванню податком на прибуток наднормованого прибутку у підприємств, що видобувають залізну руду.

Більше 85 млрд грн або 38% суми природної ренти перерозподілено на користь домогосподарств через механізм утворення цін на газ, призначений для населення.

Решта - 77 млрд грн або 35% - залишились у користувачів надр та покупців продукції видобувних підприємств внаслідок неефективності механізму справляння платежів.

|

| Фото ukrnafta.com |

Найбільші обсяги природної ренти залишилися у підприємств, що видобувають залізну руду. Тому основні зусилля з реформування механізму справляння рентних платежів повинні здійснюватись у цьому напрямку.

У світі найбільш прогресивним механізмом нарахування рентних платежів є вилучення наднормативного прибутку за рахунок високих ставок податку на прибуток для видобувних підприємств. Ідеальний варіант - повне вилучення наднормативного прибутку, оскільки він в основному складається з природної ренти.

Однак такий підхід призводитиме до втрати стимулів видобувних компаній у підвищенні рентабельності за рахунок інвестиційної складової, вилучення частини нормального прибутку в умовах погіршення умов видобутку.

Створення відповідного механізму нарахування рентних платежів, який би враховував зазначені аспекти, теоретично можливе, однак занадто громіздке для впровадження в практику, принаймні на теперішньому етапі.

Сума природної ренти, що виникає при видобутку основних видів корисних копалин, та її розподіл в Україні, млрд грн

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Сума природної ренти |

10,4 |

14,4 |

33,4 |

36,8 |

54,2 |

72,4 |

|

залізна руда |

1,3 |

2,2 |

10,6 |

2,6 |

13,4 |

23,8 |

|

нафта |

7,2 |

7,6 |

12,3 |

9,2 |

10,7 |

14,8 |

|

газ |

1,9 |

4,6 |

10,4 |

25,0 |

30,1 |

33,8 |

|

Природна рента, вилучена до бюджету |

4,8 |

6,8 |

10,3 |

6,7 |

10,9 |

19,9 |

|

за рахунок рентних платежів |

4,7 |

6,3 |

8,3 |

6,5 |

9,1 |

16,3 |

|

залізна руда |

0,2 |

0,2 |

0,3 |

0,4 |

0,6 |

0,6 |

|

нафта |

3,4 |

4,8 |

6,2 |

4,1 |

5,3 |

11,8 |

|

газ |

1,0 |

1,2 |

1,7 |

2,0 |

3,2 |

3,9 |

|

за рахунок податку на прибуток |

0,1 |

0,5 |

2,0 |

0,2 |

1,7 |

3,6 |

|

залізна руда |

0,1 |

0,5 |

2,0 |

0,2 |

1,7 |

3,6 |

|

нафта |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

газ |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Перерозподілена через механізм ціноутворення |

0,8 |

3,2 |

8,2 |

21,5 |

24,5 |

27,2 |

|

Рента, що залишилася у користувачів надрами |

4,9 |

4,5 |

14,9 |

8,6 |

18,8 |

25,4 |

|

залізна руда |

1,0 |

1,5 |

8,3 |

2,0 |

11,1 |

19,6 |

|

нафта |

3,8 |

2,8 |

6,1 |

5,1 |

5,4 |

3,0 |

|

газ |

0,1 |

0,2 |

0,5 |

1,5 |

2,4 |

2,8 |

Джерело: власні розрахунки

До 2012 року плата за надра та збір за геологорозвідувальні роботи з метою видобутку більшості корисних в Україні встановлювалася в абсолютних показниках за одиницю видобутої сировини.

У світовій практиці такий підхід використовується все рідше, оскільки встановлена специфічна ставка плати не корелює з обсягом природної ренти, що може змінюватися з часом.

В Україні він використовувався зважаючи на відсутність ефективного механізму контролю за доходами та витратами видобувних підприємств. Він забезпечував мінімальну, але гарантовану суму стягнення частини рентних платежів.

Більш прогресивним механізмом нарахування рентних платежів є встановлення плати у відсотках від вартості продукції, що реалізується видобувними підприємствами. Однак для його впровадження необхідний механізм контролю податкових органів за тим, аби у звітності видобувних підприємств ціни реалізації сировинної продукції відповідали ринковим цінам.

На прикладі приведення цін на нафту, яку реалізувала "Укрнафта", до ринкових показників, стає очевидним, як важко це зробити в умовах монополізованого ринку і слабкої інституційної складової. У випадку інших корисних копалин контроль за відповідністю цін є ще складнішим процесом, однак альтернативи йому нема.

Проте найбільш ефективним методом нарахування рентних платежів є оподаткування чистого прибутку видобувних підприємств за вищими ставками, ніж для підприємств, що не пов'язані із видобутком корисних копалин. Він враховує не тільки зміну цін на сировинні товари, а й витрат на їх видобуток.

Проте, для його реалізації необхідно налагодити контроль податкових органів за витратами підприємств, зростання репутації та відповідальності видобувних підприємств перед суспільством.

Розподіл природної ренти, що утворилася при видобутку залізної руди та вуглеводнів в Україні

|

Зважаючи на обсяги втрат природної ренти в абсолютних величинах, найбільш нагальним є контроль за цінами реалізації товарної залізної руди та концентрату.

У Податковому кодексі вартість видобутої залізної сирої руди визначається виходячи з витрат, пов'язаних з видобутком корисних копалин та рентабельності гірничодобувного підприємства. Зазначений механізм має такі недоліки.

По-перше, при визначенні рентабельності гірничодобувного підприємства не вирішена проблема контролю за відповідністю цін реалізації ринковим цінам, а тому існує велика імовірність повторення практики встановлення занижених цін на товарну залізну руду, як це в минулому відбувалося з цінами на нафту.

По-друге, при визначенні вартості сирої руди прибуток розподіляється виходячи з частки витрат на її видобуток у загальній структурі витрат. Такий механізм міг би бути прийнятним у випадку видобутку сировини, яка не потребує значних витрат на переробку, як в Австралії чи Бразилії.

В Україні ж якість сирої руди є низькою, тут існують чималі затрати на первинну переробку залізорудної сировини. Тому значна частина суми природної ренти як складової прибутку припадатиме на витрати, пов'язані з переробкою, занижуючи вартість залізорудної сировини.

|

| Фото ukrnafta.com |

Існує висока ймовірність, що вартість сирої руди буде занижуватися. Варто врахувати, що залізна руда є менш ліквідним та стандартизованим товаром, а тому контролювати справедливість встановлення вартості сировини буде важко.

Відтак, механізм нарахування адвалерної ставки за видобуток залізної руди потребує корекції за рахунок таких заходів.

1. Об'єктом оподаткування повинна стати готова продукція, а не сировина. Контроль з боку податкових органів над обсягами виробництва, реалізації та якості готової продукції встановити легше, ніж за відповідними показниками залізорудної сировини.

2. Щомісячно офіційно затверджувати мінімальні цін на різні види товарної залізної руди, як це практикується в Індії. Методика їх розрахунку повинна передбачати зв'язок з котируваннями цін на залізну руду у світі. Мінімальні ціни можна прив'язати до цін на найбільшому ринку залізної руди в китайському порту Tianjin.

3. Прийняти галузеві стандарти якості готової продукції на усі види товарної залізної руди, для яких встановлюються мінімальні ціни.

4. З метою раціонального використання природних ресурсів затвердити максимальний рівень концентрації заліза у залишках та відпрацьованих відходах.

Середньозважена ціна експорту залізної руди у світі, дол за тонну

|

Джерело: International Trade Center, Світовий банк

Також для збільшення частки вилучення природної ренти до бюджету необхідно збільшити адвалерну ставку. При визначенні її розміру необхідно враховувати наступні аспекти.

Вартість затрат на видобуток і первинну переробку залізної руди буде зростати. Це відбуватиметься як за рахунок інфляційної складової, так і зважаючи на зростання витрат у постійних цінах внаслідок погіршення умов та якості видобутку залізної руди.

Водночас ціни на залізну руду на найближчі десять років будуть знижуватись порівняно з цінами, що встановились у 2011 році і першому півріччі 2012 року.

Це відбудеться, по-перше, за рахунок зниження спекулятивної складової в ціні на сировинні товари, що обумовлена значним розміром емісії світових резервних валют. По-друге - за рахунок того, що попит на залізну руду знижуватиметься у Китаї та інших країнах, які протягом 2000-х років перебували на етапі індустріалізації.

Отже, плату за користування надрами в цілях видобутку залізної руди у середньостроковому періоді пропонується встановити на рівні 5-7% від вартості реалізації готової продукції.

Ситуація з нарахуванням рентних платежів за видобуток нафти є простішою, оскільки адвалерна ставка встановлюється у відсотках до вартості готової продукції, а ціни її реалізації практично відповідають ринковим.

Необхідно змінити лише ставку плати за надра, яка набирає чинності з 2013 року, з 39% та 17% доходу від реалізації нафти та конденсату, що видобувається з глибини відповідно до 5 тис метрів та більше 5 тис метрів, до рівня 55% та 30%.

Вирішення проблеми нарахування рентних платежів за видобуток газу також є складним і передбачає врахування не лише аспектів оподаткування.

Сьогодні 90% видобутого в Україні газу реалізується для потреб населення за заниженими цінами. Відповідно, вони є основними вигодонабувачами природної ренти, що утворюється при видобутку природного газу. Перехід до ринкових цін для домогосподарств необхідно здійснювати за таких умов.

По-перше, встановлення рентних платежів за видобуток газу на рівні, який би дозволяв вилучати більшу частину природної ренти. Тому для підприємств, що видобувають газ не для населення на глибині до 5 тис метрів та більше 5 тис метрів, пропонується ставка плати у розмірі відповідно 35% та 25% замість передбачених Податковим кодексом з 2013 року 14% та 11% від вартості.

По-друге, збільшення цін для населення повинне супроводжуватися наданням адресних субсидій верствам населення, які цього потребують.

У довгостроковому періоді, після того як ціни реалізації продукції видобувних підприємств відповідатимуть ринковим, а витрати не будуть завищуватися, доцільно розглянути варіант встановлення рентної плати у відсотках до чистого прибутку за прикладом Австралії та Норвегії.

Далі буде

|

Василь Башко, економіст