Чи загрожує Україні дефляція

Основу українського індексу споживчих цін складають продукти з ваговою часткою більше 50%. Природно, що половину місячних доходів на їжу витрачає далеко не кожен громадян України. Однак Держкомстат вважає: в цілому для країни таке припущення справедливе.

Українська інфляція, яка вимірюється індексом споживчих цін - ІСЦ, у першому півріччі 2010 року дозволила говорити про два протилежні напрямки для аналізу.

Якщо у першому кварталі експерти турбувалися з приводу суттєвого подорожчання продуктів, то вже у другому кварталі економіці загрожувала дефляція, що викликало здивування одних, радість інших і занепокоєння третіх.

Здивування викликане агрегованою природою загального показника інфляції. Контраргументом зниження інфляційного тиску може служити відсутність видимого зниження цін на практиці. У даному випадку слід пам'ятати, що зміна цін на одні групи товарів і послуг є більш значущим для динаміки ІСЦ, ніж зміна цін інші групи.

Основу українського ІСЦ складають продукти харчування з ваговою часткою більше 50%. Природно, що витрати на продовольство у розмірі 50% від місячних доходів не типові для всіх громадян України. Однак Держкомстат вважає, що в цілому для України таке припущення є справедливим.

Паралельних досліджень автор не проводив, тож у нього нема підстав не довіряти методології статистичного відомства. Одним із слабких місць методології Держкомстату може бути ігнорування тіньових доходів громадян, що призводить до заниження середнього рівня доходів, однак це вже інша історія.

Радість викликана надіями на зниження загального рівня цін, наприклад, до однозначної величини, про що свідчать прогнози офіційних осіб.

В цілому, зниження рівня інфляції допоможе покращити прогнозованість макроекономічних змінних, що підвищить ефективність довгострокового прогнозування і добре позначиться на інвестиційному кліматі.

Однак не слід забувати про дві передумови, які лежать в основі зниження інфляційних прогнозів: незмінність комунальних тарифів, що навряд чи відповідатиме дійсності, а також стабільність валютного курсу, що не є очевидним з огляду на ризики уповільнення глобальної економіки.

Занепокоєння викликане негативними наслідками дефляції на макроекономічному рівні. Для тих, хто цікавиться економікою США і ЄС, дефляція і "подвійне дно" - споріднені категорії.

Тобто, якщо ми віримо в дефляціну тенденцію, значить ми чекаємо повернення економіки до стану рецесії. Отже, виникнення передумов для дефляції в Україні має викликати занепокоєння щодо стабільності макроекономічної ситуації.

Усі три стани - здивування, радості та занепокоєння - віддзеркалюють екстремуми сприйняття економічної дійсності з наступних причин.

1. Дефляція в Україні відсутня - зниження загального рівня цін у розрізі місяць до місяця призводить лише до уповільнення річного темпу інфляції. Таким чином, економіка країни вкрай далека від стану дефляції у її класичному розумінні. Отже, українська "дефляція" не загрожує макроекономічній стабільності.

2. Перспективи скорочення темпів інфляції обмежені через імовірність зростання комунальних тарифів.

У чому причина занепокоєння

Дефляцією варто вважати зниження загального рівня цін на товари і послуги, очищене від сезонних коливань і, бажано, від впливу динаміки найбільш волатильних компонентів - продуктів та енергетичних сировинних товарів. На практиці це означає від'ємне значення ІСЦ до аналогічного періоду минулого року.

Дефляцію можна розглядати у трьох площинах: пропозиції, попиту, а також монетарних агрегатів і фінансових ринків.

Зниження витрат виробництва у результаті зростання продуктивності праці може привести до зниження рівня цін. У такому випадку, дефляція є продуктом прогресу і не створює додаткових ризиків для макроекономічної стабільності.

Другий підхід є наслідком спаду. Зниження рівня сукупного попиту в результаті рецесії призводить до зниження рівня цін у процесі взаємодії попиту і пропозиції. Справедливе і зворотне твердження: зниження попиту провокує рецесію.

У рамках третього підходу джерелом скорочення загального рівня цін є зниження монетарних агрегатів і цін фінансових активів. Це призводить до скорочення сукупного попиту, що, в результаті, стає причиною дефляції.

Таким чином, за винятком випадку підвищення продуктивності праці, поняття дефляції нерозривно пов'язане з економічним спадом.

Підвищена увага до проблеми дефляції пояснюється тим, що існують два принципово відмінні види рецесії. Перший - нормальна циклічна рецесія: перегрів економіки - зростання інфляції - підвищення процентних ставок - зниження економічної активності. Другий - рецесія, супроводжувана дефляцією.

У другому випадку дефляція є наслідком економічного спаду, але вона також стає причиною поглиблення рецесії в результаті дії ефекту дефляційної спіралі.

У класичному розумінні дефляційна спіраль описується так: зниження цін призводить до скорочення прибутків корпоративного сегмента, це спричиняє зменшення прибутків, що веде до зниження зайнятості і доходів населення. У кінцевому підсумку, це знову скорочує сукупний попит і посилює дефляцію.

Другий, паралельний, варіант розвитку подій описується так: споживачі стикаються із зростанням купівельної спроможності своїх заощаджень і відкладають споживання, що також призводить до додаткового зниження сукупного попиту.

У сучаснішій інтерпретації дефляція призводить до зростання реальних процентних ставок. Так, якщо вартість обслуговування кредиту становить 10%, а рівень інфляції -5%, реальна вартість обслуговування позики складає 15%. Це знижує попит з боку корпоративного і приватного секторів, що мають борги.

У контексті дефляції також варто згадати концепції американського економіста першої половини ХХ століття Ірвінга Фішера і голови ФРС Бена Бернанке про боргову дефляцію і фінансовий акселератор відповідно. Обидві ідеї можна звести до того, що здешевлення фінансових активів викликає падіння рівня добробуту економічних агентів і призводить до скорочення сукупного попиту.

Отже, дефляція є одночасно наслідком і причиною глибокого економічного спаду, який через дії негативних ефектів дефляційної спіралі перетворює рецесію у депресію. Саме тому Бернанке назвав свій знаменитий виступ 2002 року Deflation: Making Sure "It" Doesn't Happen Here, за що отримав прізвисько "Вертоліт Бен".

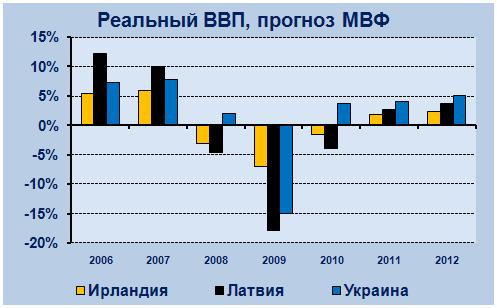

Приклади дефляції: Латвія та Ірландія

Найкращими зразками причин і наслідків дефляції є Велика депресія 1930-х років і японське Втрачене десятиріччя 1990-х років. Наступними такими прикладами можуть стати США і ЄС 2008-2012 років, однак краще залишатися оптимістами і поглянути на скромніші і свіжіші приклади - Латвію та Ірландію.

Ці країни спіткала одночасно дефляція у розрізі звичайного і базового показників ІСЦ. Автор не намагатиметься проаналізувати причини і наслідки дефляції у цих країнах, принаймні, не тут і не зараз. Тим не менш, для довідки, варто поглянути на порівняльну динаміку ВВП Ірландії, Латвії та України.

Глибший спад в Ірландії і Латвії пояснюється низкою причин. Найбільш корисна тут така ідея: у разі наявності дефляції в Україні, економіка мала б набагато більше шансів почати відновлення не 2009 року, а в кращому випадку - у 2010 році.

|

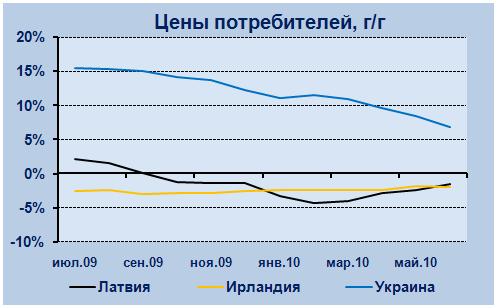

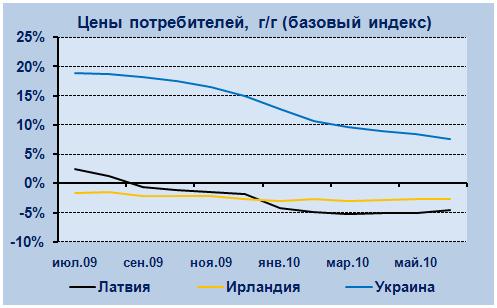

На наступних двох графіках можна побачити різницю в показниках звичайної і базової споживчої інфляції в дефляційному і дезінфляційному - уповільнення темпів інфляції - випадках.

|

|

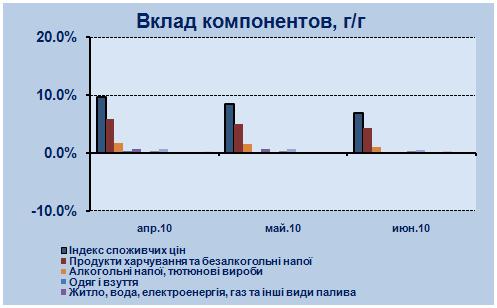

Тепер звернемося до динаміки складових ІСЦ. Далі на графіках - розріз зміни цін за категоріями товарів, червень 2010 року до червня 2009 року. Слід пам'ятати, що однакова зміна цін на однакові товари може приводити до різного вкладу у динаміку ІСЦ у країнах через відмінності у ваговій структурі споживчого кошика.

|

|

|

У цілому, аналізуючи динаміку компонентів у дефляційному і дезінфляційному випадках, можна прийти до емпіричного висновку: для початку дефляції в Україні необхідно зіштовхнутися із зниженням цін на низку категорій товарів і послуг щодо аналогічного періоду минулого року. Цього поки немає і навряд чи буде.

Українська інфляція в деталях

Отже, внесок зміни цін на різні товари і послуги відрізняється у зв'язку з різною вагою цих товарів і послуг у споживчому кошику. Останній варіант корзини з вагами різних категорій можна подивитися на сайті Держкомстату. Як зазначалося вище, основний компонент ІСЦ - продукти харчування.

|

Виходячи з ваги різних компонентів, а також історичної динаміки їх вартості, можна побачити, що саме визначає динаміку споживчих цін в Україні.

Нижче представлений внесок компонентів у значення ІСЦ. На графік нанесена динаміка внеску всіх 12 основних груп товарів і послуг. Очевидно, що зміна ІСЦ - це завжди цілком і повністю зміна вартості продуктів харчування.

|

Тепер варто детальніше розглянути останні три "дефляційні" місяці. На графіку нижче показаний внесок компонентів у показник місячної зміни ІСЦ. Негативний ІСЦ вийшов за рахунок того, що зростання цін на інші складові споживчого кошика не змогло перекрити корекції цін на продовольство.

В останньому випадку використання терміну "корекція" справді виправдане. Низка продуктів на початку 2010 року подорожчала через короткостроковий шок пропозиції, характерний переважно для країн, що розвиваються. Ліквідація наслідків шоку пропозиції викликала корекцію цін.

|

На графіку нижче показані такі ж дані, але у розрізі динаміки цін рік до року.

|

На завершення можна навести історичну частоту дефляційних ситуацій - від'ємного значення ІСЦ до попереднього місяця - з 2001 року. Очевидно, що "дефляційні" тенденції характерні для всіх груп товарів та послуг й істотно не загрожують позитивному темпу зростання інфляції.

|

|

Павло Ілляшенко, аналітик онлайн-брокер Itrader, EconoBlog