Персональний банкінг під час війни:

Банк "Кліринговий Дім" не дуже відомий серед пересічних громадян, але клієнти, які обрали цю установу як фінансового партнера, можуть розповісти, чому зробили саме такий вибір. Банк спеціалізується на обслуговуванні великого корпоративного бізнесу та заможних приватних клієнтів, пропонуючи унікальні для України послуги.

Гордістю "Клірингового Дому" є преміальний сервіс для приватних клієнтів, який неодноразово відзначали престижними нагородами, зокрема титулом "Найкращий приватний банк України" від Global Banking & Finance Review у 2019 році.

Про довіру клієнтів, виклики воєнного часу та сучасні стратегії збереження коштів розповіла заступниця голови правління банку Людмила Меленчук.

– Уже традиційно, спілкуючись з українським бізнесом протягом останніх трьох років, ми ставимо питання про виклики, що виникли під час війни. Як вам вдалося адаптуватися до умов воєнного часу та в якій точці ви перебуваєте зараз?

– На початку це був великий стрес для всіх: і для наших клієнтів, і для співробітників, і для всіх людей в Україні. Але, мабуть, це вже закладено в нашу ДНК – намагатися бути максимально корисними. Перші дні війни ми тримали відділення відкритими, чергували, щоб клієнти завжди мали доступ до своїх скриньок, до каси, поповнювали рахунки, могли знімати кошти. І 24 лютого, і 25 (2022 року – ред.) – ми були доступні кожного дня. Але самі клієнти встановили для нас таку високу планку. Оскільки проявляли до нас неабияку повагу і надавали допомогу, щоб ми могли продовжувати працювати.

Йдеться про звичайні людські моменти. Наприклад, 24-го лютого клієнт запропонував допомогти й підвезти нашу менеджерку додому, на лівий берег Києва. До слова, жодне таксі ні за які гроші не погоджувалося це робити. А клієнт сказав: "Не хвилюйся, все буде добре". Це не один такий випадок. Наші клієнти дуже часто допомагали добиратися менеджерам до офісів. Звичайно, ми не тримали відділення відкритими цілий день, але по дві-три години в перші дні війни ми завжди працювали.

Один з наших клієнтів, власник ресторанів, підгодовував наших охоронців, які чергували. Багато закладів готували їжу для людей, які захищали нас, стояли на блокпостах тощо. Тож клієнт зателефонував нам, спитав, чи не потрібна така допомога нашим охоронцям.

Звичайно, у цих всіх вимушених змін була і позитивна історія. Ми зрозуміли, що всі принципи, якими ми послуговувалися для приватних клієнтів, ми можемо адаптувати й на ширшу аудиторію. І цим ми багато займалися в поточному році. Тож ми розглядаємо ці часи як виклик, який допоможе нам врешті-решт стати кращими.

Зрозуміло, що всі дуже переживають за людей, які нас захищають. Тому ми продовжуємо донатити – і співробітники, і клієнти. За цей рік ми передали понад 25 мільйонів на ЗСУ, лікарні, благодійність.

Війна продовжує бути основним викликом, який на нас впливає. Вона є рушійною силою для рішень клієнтів, податкових змін, запровадження обмежень тощо. Ми вже навчилися жити з ракетами та "Шахедами", але все більше відчувається дія внутрішніх факторів – здебільшого стану економіки.

– Давайте в контексті війни згадаємо про зберігання коштів і про кредитування. Що наразі актуально стосовно цих фінансових інструментів?

– Це дві різні історії. Якщо ми говоримо про людей, в яких є кошти, то це про зберігання і про інвестування. В Україні для збереження коштів працює дуже крутий інструмент – депозит. Є різні види: з правом дострокового розірвання, без такого права, на різні періоди, у різній валюті тощо. До речі, під час війни депозит у гривні показує непогану дохідність.

Якщо говорити про інвестування, в Україні найкращим інструментом зараз, на мою думку, є купівля державних облігацій. Це одночасно підтримка для країни в такий непростий час і певний дохід для клієнта. Механізм дуже простий, придумали його давно. Зараз у це включилися буквально всі банки. Крім того, що ти віриш у свою державу, але ще й отримуєш дохід.

Якщо ми говоримо про людей, які потребують коштів на розвиток (є й такі і їх багато) або про тих, кому не вистачає на власні потреби, то це вже про фінансування та про кредити. Ми фінансуємо бізнес, ФОПів, фізичних осіб. У нас так само є довгі й короткі програми під бізнес, під розвиток, просто для масового ринку тощо. Ми також працюємо з державними програмами.

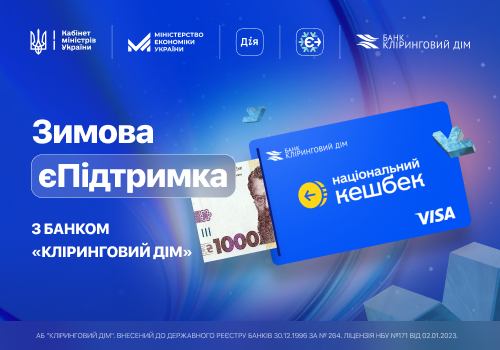

Ця ініціатива впроваджена, щоб підтримати населення в складний зимовий період, коли рахунки за комунальні послуги, ціни на ліки й продукти можуть суттєво навантажити бюджет кожної родини.

Від початку грудня до лютого 2025 року кожен громадянин, що перебуває на території України (за винятком тимчасово окупованих територій), від дорослого до дитини може отримати одноразову допомогу в розмірі 1000 гривень.

– Хоча це й різні історії, банк і там, і там має певні досягнення. У 2023 році "Кліринговий Дім" підтвердив кредитний рейтинг на рівні uaAA, а у 2024 році – надійність депозитів на рівні r4+. Що це означає для клієнта?

– Для клієнта це означає стабільність і платоспроможність банку. Як результат – спокій і впевненість.

Нам це допомагає давати ширші можливості для фінансування нашим клієнтам. Національний банк так чи інакше дуже уважно стежить за діяльністю всіх комерційних банків, особливо в період війни.

– Багато бізнесів розповідають, що часи коронавірусу, а потім і війни, спонукали їх до посилення ІТ-напрямів. Чи актуальне це твердження для "Клірингового Дому"?

– Я навіть більше того скажу: на мою думку, саме коронавірус певною мірою підготував всіх в Україні, і банки не є винятком, до викликів воєнного часу. Ми ще тоді почали працювати над віддаленою ідентифікацією, над нашими застосунками, над віддаленим підписом.

Кожен співробітник у період коронавірусу навчився працювати з дому. І, звичайно, це дуже допомогло. Тому що одна справа, коли один-два співробітники відкривають відділення, щоб надати доступ до скриньки, аби людина переконалася, що з її коштами все добре. А інша справа, що на початку війни ніхто не міг би тримати офіс постійно відкритим. Але ми вже були готові, тож усе працювало цілодобово і без перешкод.

На момент початку повномасштабної війни всі з дому могли відкривати банківські дні, проводити будь-які платежі, слідкувати, щоб все працювало, щоб не було перебоїв.

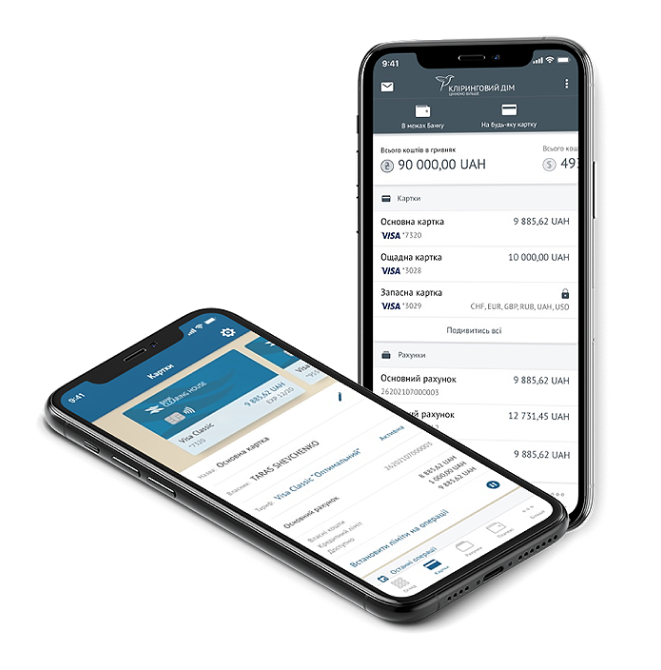

Ми дуже багато працюємо над нашим мобільним застосунком. Ми зрозуміли, що готові пропонувати наш сервіс і продукти не лише бізнес-клієнтам і клієнтам Private Banking, але й ширшій аудиторії. Наступного року фокусуватимемося на її розширенні.

Наразі наш застосунок підтримує всі важливі функції: через нього можна віддалено ідентифікуватися, оформити будь-який продукт чи картку, відкрити депозит, провести будь-який перерахунок коштів, відкрити кредитну лінію, підписати документи тощо. Всі наші продукти, сервіси й навіть любов до клієнта оцифровані та доступні 24/7.

– Ви вже згадали про нове відділення у Львові. Чи могли б ви детальніше розповісти, як змінилася географія "Клірингового Дому"?

– Ми не налаштовані на масове відкриття відділень, але в нас є необхідність та обов’язок бути поряд з клієнтами. Саме цим ми послуговувалися, відкриваючи відділення у Львові.

Багато бізнесів і багато клієнтів, крім того, що виїхали за кордон, також переїхали в західні області України. Вони перемістили туди свої підприємства, щоб уникнути ракетних загроз. З’явилися запити на обслуговування, тож ми організувалися і відкрили відділення, що обслуговує всіх клієнтів: корпоративних, МСП, ФОПів і всіх інших клієнтів. Частина відділення працює над обслуговуванням Private Banking.

Ми справді пишаємося цим відділенням. Але, як я сказала, це було зумовлено не так потребою в розвитку, як потребою клієнтів. Те саме стосується й інших регіонів. Якщо в цьому виникне потреба, якщо ми будемо розуміти, що наші клієнти мігрують, то ми розглянемо можливість відкриття нових відділень. Це наша перевага як невеликого банку, тому що ми можемо підлаштувати будь-який продукт чи сервіси під запити клієнтів. У цьому разі ми зрозуміли, що ми можемо навіть відділення підлаштувати.

Наразі наші відділення є в Києві, Львові, Дніпрі та в Одесі.

У нас було відділення в Сєвєродонецьку (у 2024 році місто було перейменовано на Сіверськодонецьк – ред.), але, на жаль, були вимушені його закрити через зрозумілі причини.

– У чому полягає особливість Private Banking у "Кліринговому Домі" порівняно з аналогічними програмами інших банків?

– Клієнти Private Banking – це заможні люди, які багато працюють, часто подорожують з різною метою: як для відпочинку, так і по роботі. Ці люди відрізняються активною життєвою позицією, вимагають персоналізованих рішень, цінують свій час. Відповідно вони дуже чутливі до якості сервісу, швидкості.

Основна потреба у цих людей у межах персонального банкінгу – це швидкі відповіді, постійний зв’язок щодо якихось щоденних запитів. Я вважаю, що ми задовольняємо такі потреби найкраще, адже в нас немає загальних контакт-центрів, а з людьми безпосередньо працюють менеджери.

Як приклад, приходить перевірка до клієнта. Бухгалтер тимчасово поза зоною, в Україні вже по обіді. Клієнт телефонує до нас, просить про допомогу. Ми з менеджерами шукаємо договори, робимо виписки, готуємо всі необхідні документи. Люди це дійсно цінують, а подібних прикладів у нашій роботі було дуже-дуже багато.

Основне, що потрібно людям – це продукти на кожен день. Мати доступ до своїх коштів 24/7, де б ти не був. Наступна зона – це родина, щоб були закриті всі потреби. А в третю чергу – це вкладення, інвестиції, запити на додаткове фінансування.

Якщо говорити про наші переваги, то це все-таки люди. Ми стараємося формувати наших лідерів, менеджерів, швидше ніж це роблять конкуренти. Наші менеджери завжди налаштовані на рішення, на бажання бути корисними, на увагу до деталей. Ми багато навчаємось, добре знаємо наших клієнтів. Саме тому це працює. У межах Private Banking дуже важливі компетентність, безпека, прозорість. Загалом забезпечити ці засади намагаються всі банки. Тож у нашому випадку додається ще один принцип – це любов та увага до деталей.

Наш менеджер має достатньо широкі повноваження, щоб у будь-який час доби розв’язати будь-яке питання. Може, наприклад, змінити ліміт, може підказати, як краще розрахуватись. Він знає, як зробити оплату за навчання чи за медицину. Клієнт просто каже: "Ось номер телефону, тут треба зв’язатися і розрахуватися". І наш менеджер уже сам домовляється про ці всі речі, бере правильні рахунки. Тобто менеджер – це людина, яка є надійним зв’язком між дуже логічною, складною, формалізованою банківською структурою і клієнтом. Ну і звичайно, якщо клієнт працює з менеджером роками, то навіть пояснювати нічого не треба.

– Які унікальні продукти доступні для ваших клієнтів?

– Наприклад, мультивалютна картка. Це одна картка, але на ній доступно до шести рахунків. Гривня, долари, євро, фунти, франки. Залежно від того, в якій країні ти перебуваєш, при розрахунках запит йде на відповідний рахунок. Якщо ти у Швейцарії, це франки, якщо у Європі, то це євро, в Україні – гривня і так далі. Отже, у наших клієнтів немає конвертаційних витрат. Ці рахунки під рукою, а картка одна.

Це дуже зручно. І зараз ми одні на ринку, хто має такий продукт. До слова, ми пропонуємо також найкращі курси валют в Україні.

Клієнт через свій застосунок у межах своєї картки може робити обміни, наприклад, з гривні на євро. Без додаткових комісій. Єдина умова – сума не повинна перевищувати дозволені Національним банком ліміти. Оформити цю картку можна навіть віддалено, через мобільний застосунок.

Загалом ми завжди пропонуємо рішення, а не просто лінійку продуктів. Наше головне правило: хочеш, щоб клієнт протягнув тобі руку – намагайся доторкнутися до його серця.

– Що таке послуга "Миттєві перекази" і як це працює?

– "Миттєві перекази" – це ініціатива Національного банку України, що працює з 1 грудня цього року. І ми були одним із двох банків, які з першого дня приєднались до цієї історії.

Раніше можна було миттєво відправити кошти з картки на картку за її реквізитами. Тут майже все те саме, але участь у цих переказах бере вже банківський рахунок (IBAN). Ви відправляєте платіж з одного IBAN на інший, кошти приходять протягом 10 секунд. Звісно, є певні обмеження, адже це тільки до 100 тисяч гривень за одну операцію, але й більш як 80% платежів проходять саме в межах цієї суми.

Регулятор надає для цієї послуги досить гнучкі тарифи, тож ми змогли впровадити ці послуги для наших клієнтів навіть безоплатно.

Але щоб це працювало в межах всієї країни, у цю гру має грати більшість. Це не для одного учасника. Банк, від якого відправляються кошти, і банк, який приймає кошти, обидва мають працювати в межах екосистеми миттєвих платежів.

Отже, все залежить, від того, наскільки банки активно і швидко будуть включатися. Далеко не всі гравці ринку зараз підтримують цей формат. Але думаю, що все розгортатиметься досить швидко і це має майбутнє.

"Всі матеріали, які розміщені на цьому сайті із посиланням на агентство "Інтерфакс-Україна", не підлягають подальшому відтворенню та/чи розповсюдженню в будь-якій формі, інакше як з письмового дозволу агентства "Інтерфакс-Україна". Назва агентства "Інтерфакс-Україна" при цьому має бути оформлена як гіперпосилання.

Матеріали з плашкою PROMOTED та НОВИНИ КОМПАНІЙ є рекламними та публікуються на правах реклами. Редакція може не поділяти погляди, які в них промотуються.

Матеріали з плашкою СПЕЦПРОЄКТ та ЗА ПІДТРИМКИ також є рекламними, проте редакція бере участь у підготовці цього контенту і поділяє думки, висловлені у цих матеріалах.

Редакція не несе відповідальності за факти та оціночні судження, оприлюднені у рекламних матеріалах. Згідно з українським законодавством відповідальність за зміст реклами несе рекламодавець.