Хто і скільки інвестує в українську енергетичну і комунальну інфраструктуру

Чому в Україні лідерами з інвестицій в мережі є водоканали і підприємства теплокомуненерго, а не обленерго і облгази? Які наслідки інвестиційного перекосу для ринків і споживачів енергетичних і комунальних послуг?

Ось хронологія двох останніх тижнів:

21 червня - в Києві вибух багатоповерхівки, за попередньою інформацією через витік газу у внутрішньобудинкової мережі;

27 червня - в Дніпрі аварія силового кабелю залишила без світла кілька районів міста. Через перебої з електроенергією довелося також зупинити подачу води;

2 липня - в Харкові надзвичайна подія на теплотрасі, є загиблий. Два роки тому прорив труби на цьому ж місці залишив без тепла і гарячої води 330 будинків.

І це тільки великі аварії на енергетичних і комунальних мережах. Але і цього достатньо, щоб зрозуміти, нинішній стан інфраструктури є проблемою національного масштабу. І на це вказують зарубіжні експерти. На думку директора Центру енергії, природних ресурсів та геополітики Аріеля Коена (США), заміна застарілої енергоінфраструктури є принциповим питанням для незалежності України.

"Потрібна рішуча реформа, спрямована на введення нової тарифної методології. Тарифи повинні стимулювати потенційних інвесторів направляти капітал на критично важливі роботи по обслуговуванню і розвитку мереж ", - зазначив експерт в публікації для Forbes.

Він наводить оцінку, що тільки для модернізації електромереж Україні необхідно $17,5 млрд.

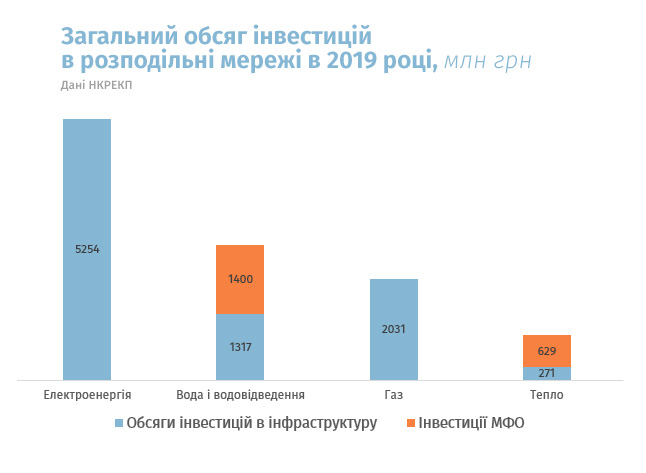

Яке зараз становище справ з інвестиціями в критичну інфраструктуру країни? Загальна сума капіталовкладень в усі види мереж в Україні становить близько $400 млн.

З цієї статистики випливає, що кожен споживач, громадянин України, платить менше $1 на місяць (22 грн) на підтримку всіх комунікацій, за якими в його житло надходить електрика, газ, вода і тепло.

Але навіть ці невеликі кошти розподіляються між операторами мереж нерівномірно, і такий перекіс призводить до гострого дефіциту інвестицій для електричних і газових мереж.

На кілометр труби

Лідерами з інвестицій є комунальні підприємства, які до сих пір помилково вважалися відсталими та архаїчними.

Аналіз капіталовкладень, з урахуванням протяжності мереж, показує, що підприємства ТКЕ і водоканали на порядок перевершують і газовиків та електриків: різниця в інвестиціях майже десятикратна.

Справа в тому, що у водоканалів і ТКЕ є суттєва перевага, якій поки приділяється мало уваги. Ці комунальні підприємства (серед ТКЕ є також і державні) настільки активно залучають позики міжнародних фінансових організацій (МФО), що такі кредити вже стали для них основним джерелом інвестицій.

Але, навіть якщо відкинути позики МФО, виявиться, що держрегулятор при затвердженні інвестпрограм набагато щедріший до водоканалам і ТКЕ, ніж до облгазів та обленерго.

Інвестпрограми на 2020 рік (млн грн)

|

Водоканал |

Облгаз\міськгаз* |

|

|

Дніпро |

40,6 |

22,3 |

|

Житомир |

65,5 |

8,5 |

|

Львів |

79,8 |

46,7 |

|

Харків |

123,6 |

11,6 |

|

Одеса |

180,4 |

54,7 |

|

Черкаси |

57,4 |

18,7 |

* без врахування витрат на лічильники газу

Необхідно врахувати, що в цій таблиці у всіх випадках приведені інвестпрограми міських водоканалів, а ось у облгазів фінансування передбачено на всю область (крім Дніпра - там вказані дані місцевого міськгазу). Тому різниця у фінансуванні мереж ще більш значуща, ніж в таблиці.

Чому ж саме комунальні мережі отримують більше фінансування - в чому секрет їх інвестиційної привабливості?

Магія держгарантій

При використовуваній в Україні системі тарифоутворення cost + для всієї розподільної інфраструктури основне джерело інвестицій - це тариф.

Для українських обленерго і облгазів саме тариф до тепер є єдиним способом фінансування робіт по ремонту та модернізації мереж.

Хоча ці компанії знаходяться в приватній власності, і мали б проявити винахідливість у пошуку фінансування. Проте, ті ж МФО не виявляють інтересу до кредитування цих компаній.

Інша справа комунальні водоканали і ТКЕ. Тут кредитне фінансування поставлено на широку ногу. І пов'язано це, з тим, що при оформленні позик МФО всі комунальні підприємства отримують державні гарантії: від місцевих бюджетів, або субгарантіі МінЖКГ і Мінфіну.

Результат – все тече

Незважаючи на інвестиційну активність, серед комунальних інфраструктурних підприємств немає прикладів явних виробничих проривів. А ось звичайних проривів досить.

За даними МінЖКГ, в порівнянні з 2016 роком до 2019 року втрати води в мережах збільшилися на 7%: (+48 млн куб на рік). Не зменшуються втрати в мережах і у тепловиків. Ось так виглядає рейтинг інфраструктури з точки зору ефективності транспортної роботи:

Очевидно, що система тарифоутворення cost + не дозволяє ефективно контролювати витрати інвестицій у операторів мереж з комунальною власністю.

Власники цих підприємств – місцеві органи влади – для них краще з року в рік вимагати підвищення тарифів, а не стежити за тим, як інвестиції допомагають знизити витрати на транспортування води або тепла.

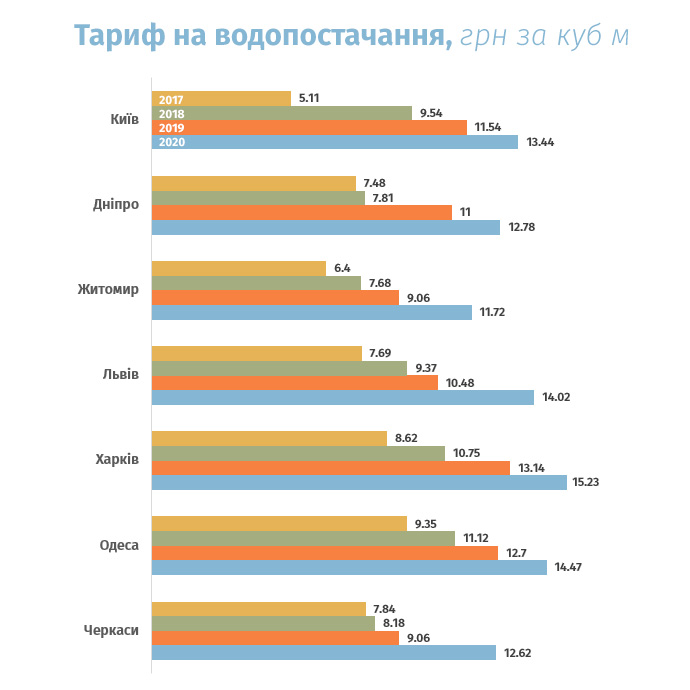

В результаті споживачі отримують зростання тарифів, наприклад, на водопостачання.

Майже по всій країні за останні 4 роки тарифи водоканалів збільшені в 2,5 рази.

З приватними обленерго і облгазами регуляторна практика протилежна. Тут власники в змозі забезпечити ефективний контроль за використанням інвестицій - адже від цього залежить прибуток акціонерів. Але НКРЕКУ стверджує для таких компаній мізерні інвестпрограми, для того щоб мінімізувати кінцевий розмір тарифу. Тому у обленерго і облгазів тарифи майже не відрізняються від тих, що були п'ять років тому. У зв'язку з цим показова епопея з підвищенням тарифів на 20% для облгазів з 1 липня. Це дозволило б вперше з 2014 року довести їх рівень до рівня окупності (!!!). Але цього не сталося. Регулятор зрізав заплановане підвищення, зберігши тарифи на збитковому рівні.

Висновки

При діючій моделі тарифоутворення cost + залучення інвестицій в енергетичну і комунальну інфраструктуру веде до підвищення тарифів. При цьому контроль ефективності таких вкладень в державному секторі майже повністю відсутній. Що ж стосується приватних розподільних компаній, то діюча регуляторна модель блокує будь приплив інвестицій - що б'є по стабільності і безпеці розподілу енергоносіїв. В українських обленерго індекс SAIDI (характеризує надійність мереж) в 4 рази гірший, ніж у Польщі. У облгазів ситуація аналогічна, з кожним роком зростає протяжність аварійних газопроводів і обладнання на них.

"Мережі перебувають в жалюгідному стані через гострий дефіцит інвестицій. В Україні їх рівень найнижчий в Європі. У нас інвестиції в кілометр енергомереж в п'ять разів менше, ніж в Румунії. Відставання від Польщі - в шість разів, від Німеччини - в 8 раз, від Великобританії - в 30 разів. Зрозуміло, що найнижчий рівень інвестицій призводить до низької якості послуг. Оновлення мереж потребуватиме щонайменше 15-20 років", - сказав у коментарі ExPro Андріан Прокіп, експерт Інституту Кеннана (США) та "Українського інституту майбутнього".

Технічний стан газових мереж

|

2015 |

2020 |

2025 |

|

|

Аварийні газопроводи (км) |

1 602 |

14 918 |

24 465 |

|

Аварийні газорегуляторні установки (шт) |

2 833 |

4 953 |

11 802 |

Як це позначається на споживачах - список аварій за останні два тижні на початку статті.

Вихід: потрібна зміна тарифної моделі. Наприклад, використання так званого RAB регулювання, коли спочатку залучається фінансування, проводиться модернізація мереж і зменшення витрат.

Підвищення таким чином ефективності дозволить прибутково працювати в рамках затвердженого тарифу.

На думку директора Центру енергії, природних ресурсів та геополітики Аріель Коен нова методологія є виходом у нинішній ситуації, коли в країні в три рази скоротилося споживання газу і скорочується споживання електроенергії.

"RAB-тарифи є невід'ємною частиною успішних реформ енергоринків в Чехії, Грузії, Угорщини, Польщі, Румунії тощо Цей тариф, як показав досвід Західної і Центральної Європи, є ключем, який відкриває двері для прямих іноземних інвестицій в енергетичні мережі", - зазначає експерт.

Вже зараз потрібно приймати рішення про те, якою має бути конфігурація і потужність енергетичної інфраструктури.

Простіше кажучи: при нинішній системі cost + мережі доведеться модернізувати частинами протягом 30 років. А ось RAB-тарифи дозволяють відразу привести їх у ефективне стан, що призведе до економії при експлуатації. І така економія дозволить розраховуватися, в тому числі і за залучені для цього кредити.

Про те, які регуляторні моделі дозволяють залучити інвестиції в розподільні мережі - в наступному матеріалу рубрики ГазPRO.