Ще раз про землю

Сільське господарство прийнято вважати одним з найбільш перспективних секторів економіки України для залучення інвестицій. Але чи так це насправді? Чи є перспективи росту цього ринку без додаткових драйверів? Для чого потрібна земельна реформа? Спробуємо відповісти на ці питання.

Глобальні тренди в сільському господарстві

Можна виділити два глобальні фактори, що визначають постійне зростання попиту на аграрну продукцію: збільшення кількості населення та покращення його добробуту.

Покращення добробуту виражається в заміні споживання рослинної їжі м'ясними продуктами.

Саме покращення глобального добробуту є ключовим фактором зростання попиту на сільськогосподарські продукти.

З 1960-х років населення планети зросло у 2,3 разу, тоді як споживання м'яса збільшилося майже уп'ятеро.

У середньостроковій перспективі цей тренд збережеться завдяки динамічному зростанню ВВП країн Азії та Африки.

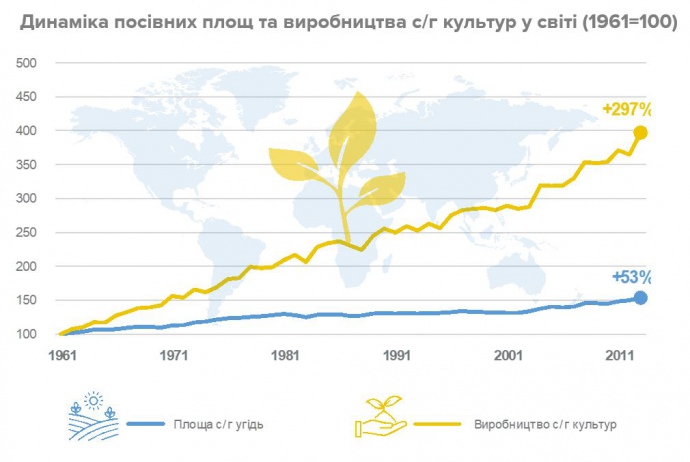

Міф, що Земля не зможе прогодувати населення, яке постійно зростає, особливо враховуючи відносну обмеженість земельних ресурсів, вже протягом п'ятдесяти років тиражують деякі спекулянти. З 1960-х років посівна площа зросла лише на 50%, однак виробництво аграрної продукції збільшилося утричі.

Забезпечити збільшення пропозиції продовольства вдалося завдяки майже трикратному росту врожайності.

Феномен стрімкого збільшення врожайності та росту виробництва отримав назву "зелена революція".

Він пов'язаний з глобальним переходом до вирощування високоактивних гібридів культур, розробкою комплексних засобів захисту рослин (ЗЗР) та пестицидів широкого спектру дії, впровадженням нових технік зрошення. "Зелена революція" триває.

Ситуація на ринку сільського господарства в Україні

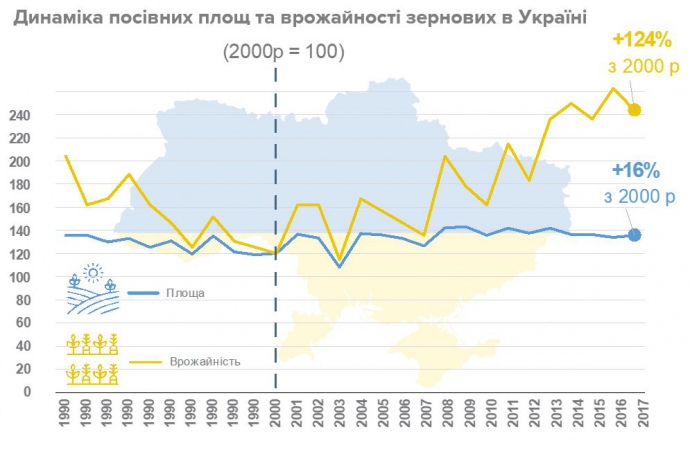

Своєрідна "зелена революція" відбулася і в Україні на початку 2000-х років. Після майже двократного падіння врожайності у 1990-2000 роках у зв'язку із загальним економічним спадом, починаючи з 2000 року, середня врожайність зернових зросла у 2,2 разу, тоді як посівні площі залишалися майже незмінними.

Частка удобрених посівів в Україні зросла з 20% у 1999-2000 роках майже до 100% у 2017 році, а обсяг внесених міндобрив та ЗЗР в цей період зріс більш ніж у шість разів.

Унікальність українського аграрного сектору визначається сприятливим поєднанням якості ґрунтів та кліматичних умов. Урожайність зерна на одиницю внесених мінеральних добрив в Україні більш ніж утричі перевищує цей показник у світі.

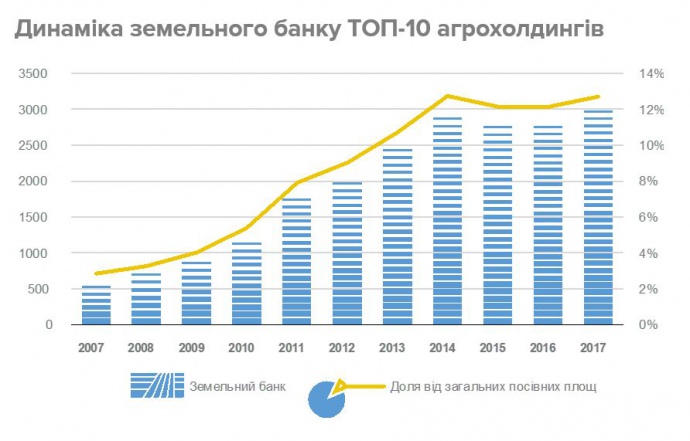

Висока доходність та низький рівень входу стимулювали приплив капіталу та консолідацію сектору у 2007-2014 роках. Загальний земельний банк десяти найбільших аграрних холдингів збільшився в шість раз до 3 млн га і становить майже 12% від усіх посівних площ в Україні.

У 2017 році кожна друга трансакція M&A в Україні обсягом понад 5 млн дол відбулася в агросекторі. Сумарний обсяг крупних угод M&A у галузі становив 450 млн дол. Якщо врахувати невеликі торгові операції, які неможливо облікувати, то обсяг укладених угод у секторі, за нашими оцінками, становив 600-700 млн дол.

Здавалося б, консолідація сектору повинна тривати, але при нинішній кон'юнктурі ринку в середньостроковій перспективі M&A-активність у галузі, швидше за все, сповільниться, оскільки ринок "перегрітий", а вартість багатьох аграрних активів завищена.

Парадигма оцінки аграрних активів в Україні

Оцінка сільськогосподарських підприємств зазвичай здійснюється методом додавання вартості окремих груп активів підприємства.

Окремо оцінюються вартість прав оренди землі (залежно від термінів оренди та якості ґрунтів), вартість техніки і нерухомості за методом заміщення. До цього додається чиста вартість оборотного капіталу (запаси та борги).

При класичній оцінці будь-яких активів пріоритетним є дохідний метод, заснований на аналізі майбутнього грошового потоку.

Враховуючи ризики України й апетит інвесторів до дохідності, більшість активів в Україні оцінюються на рівні чотирьох-п'яти EBITDA. Грубо кажучи, якщо інвестор придбав актив, він розраховує на віддачу протягом чотирьох-п'ятьох років.

У 2014-2017 роках вартість аграрних підприємств у центральній Україні збільшилася винятково завдяки зростанню вартості прав оренди землі.

Оцінка активів зросла з 600-800 дол за га у 2014 році до 1300-1400 дол за га у 2017 році. Тренд зберігся і у 2018 році. Середня оцінка угоди в агросекторі у провідних регіонах сягає 1500-1800 дол за га.

Доходність у рослинництві — 300-350 дол за га. Це означає, що середня окупність інвестицій у галузь у 2014-2017 роках становила два-чотири роки.

У 2018 році завдяки зростанню вартості активів окупність становить п'ять років. Отже, доходність інвестицій у рослинництво зрівнялася з доходністю інвестицій у будь-який інший реальний сектор економіки.

Схожа ситуація — у більшості напрямків аграрного бізнесу. Іншими словами, інвестиції в аграрний сектор стали настільки ж вигідними, як і в інші галузі економіки.

Це означає, що випереджаючі темпи зростання інвестицій в сільськогосподарський сектор уповільняться.

Як стимулювати приплив інвестицій в агросектор

На відміну від України, за кордоном інвестиція в агросектор — це не лише придбання бізнесу, що приносить гроші, а й інвестиція у землю, яка є менш ризиковим активом.

Потенціал зростання вартості АПК в Україні пов'язаний з прогресом земельної реформи. Купуючи землю, інвестор буде розраховувати не тільки на річний прибуток від її обробітку, а й на потенціал зростання вартості базового активу — сільськогосподарської землі.

Відповідно, очікуваний дохід від такого активу буде вищим. Більше того, така інвестиція буде пов'язана із значно меншими ризиками.

Значить, інвестор буде готовий до довшої віддачі від своєї інвестиції — сім-десять років.

Таким чином, цінність української землі для такого інвестора буде в рази вища, ніж сьогодні. Тому чим менше буде обмежень на придбання землі, тим краще буде почувати себе не тільки сільське господарство, а й вся економіка України.