Податкове питання: скільки прибутку має залишатися в Україні?

У податкових органів часто виникають питання до дистриб'юторів — українських "дочок" міжнародних корпорацій. Скільки прибутку повинна залишати така компанія в Україні, реалізовуючи тут свою продукцію? (рос)

Заработок дистрибьютора — вопрос справедливости

Не секрет, что многие транснациональные компании (ТНК) давно обосновались в Украине и активно ведут здесь бизнес.

Некоторые из них построили заводы и наладили производство, но большинство — это дистрибьюторы, дочерние структуры ТНК, которые активно импортируют и реализуют продукцию группы на территории Украины.

По данным Госстата, объемы импорта основных групп товаров в 2018 году выглядят так.

Безусловно, присутствие иностранного бизнеса в Украине — большой плюс для экономики. Это иностранные инвестиции, рабочие места и такие драгоценные пункты в Doing Business. Почему же у налоговых органов так часто возникают вопросы к организации бизнеса таких компаний?

Многие международные дистрибьюторы работают в Украине в рамках бизнес-концепции limited risk distributor (LRD).

По данным Организации экономического сотрудничества и развития, такая модель подразумевает, что украинская "дочка" выполняет возложенный на нее набор "рутинных" функций и принимает на себя ограниченные риски.

За это материнская компания обязуется обеспечить ей небольшое, но гарантированное вознаграждение. Декларация о гарантированной прибыли всегда звучит заманчиво, но так ли это на практике?

Как это работает

Как правило, независимый дистрибьютор стремится получить максимальную выгоду от поставщика: скидки, хорошие условия оплаты и прочие уступки.

Такой дистрибьютор старается максимально "оборачивать" товар, чтобы в том числе не пострадать от курсовых убытков, иначе завтра у него не будет средств для закупки новой партии.

Независимый поставщик вряд ли даст большую отсрочку платежа, а часто и вовсе работает по предоплате. В переговорном процессе стороны находят обоюдовыгодное решение, где каждая сторона стремится максимизировать свою прибыль и минимизировать риски.

Если дистрибьютор, входящий в международную группу, ведет деятельность таким же образом, претензий не возникает. Однако зачастую именно на украинскую компанию ложатся финансовые последствия решений "материнки", принятые исходя из интересов группы, что не всегда означает максимизацию прибыли в Украине.

Одним из ключевых импортных рисков в Украине — валютный. Импортеры хорошо помнят 2015 год, когда за короткое время курс вырос в два раза. Многие компании потерпели колоссальные убытки, которые не перекрыты до сих пор.

Произойди такая ситуация с независимой украинской компанией, она, вероятнее всего, пересмотрела бы свои отношения с контрагентом во избежание дальнейших убытков.

Но что же "дочки" ТНК? Стратегические решения по LRD принимает материнская компания. Если в результате таких решений украинский дистрибьютор продолжает оставаться в убытках, финансовую ответственность за это должен нести тот, кто принимал такие решения. В данном случае — материнская компания.

Добросовестные плательщики в таких ситуациях выбивают себе компенсацию в виде, например, кредит-ноты, чтобы выйти на небольшой уровень вознаграждения, предусмотренный концепцией. Однако так поступают не все.

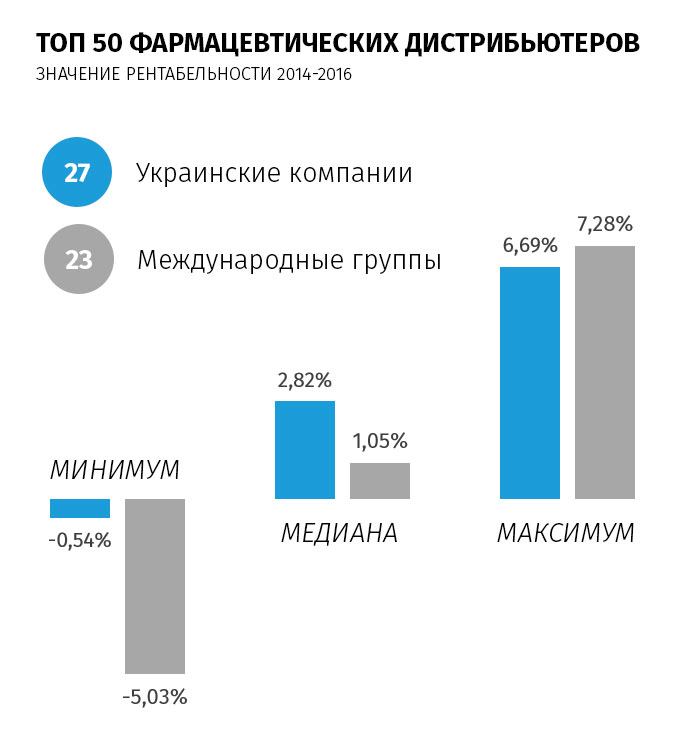

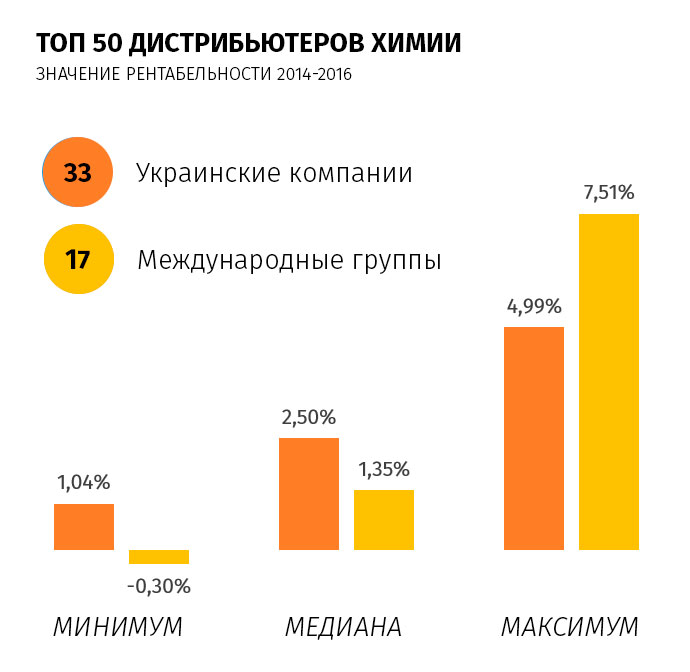

Мы проанализировали топ-50 дистрибьюторов лекарственных средств и химической продукции.

В период существенного скачка курса (2014-2016 годы) минимальная рентабельность независимых украинских дистрибьюторов составляла -0.5%, в то время как у дистрибьюторов, которые принадлежат ТНК, ситуация гораздо критичнее: их убыток составил более 5%. У химиков разница не столь существенная, но тенденция сохраняется.

Чем это грозит компании

Зачастую в контексте трансфертного ценообразования компании ставят перед собой вопрос, за сколько товар покупается или продается на рынке, забывая о том, сколько стоят их дистрибьюторская функция и риск.

Приведем пример. Украинская "дочка"-LRD, стратегические решения и планы продаж спускаются "сверху", валютный риск компенсируется, обязательств по закупке определенного количества товара от связанных лиц у компании нет.

"Дочке" остается только рутинный функционал, деятельность в целом защищена от существенных колебаний, но компания все равно в убытках. Если бы рассматривался независимый украинский предприниматель, который самостоятельно отвечает за принятые решения и несет рыночные риски, убыток можно было бы объяснить.

Но, как мы уже упоминали выше, на украинскую компанию ложится финансовая ответственность за решения "материнки", которые были приняты исходя из интересов группы, что не всегда приводит к увеличению прибыли в Украине.

Что с этим делать

Компания должна четко осознавать свою роль в цепочке поставок, чтобы понимать риски, связанные с ТЦО.

Если функциональный профиль компании определен группой как LRD, убытков быть не должно, иначе о какой ограниченности рисков идет речь? Отсюда часто и претензии налоговых органов.

Если же компания — самостоятельный рыночный игрок, нужно детально раскрыть все функции и риски, которые присущи независимым рыночным субъектам, показав, что полученный убыток — результат рыночных колебаний, а не перераспределение прибыли внутри ТНК.