Платіжний баланс: ключові зміни з початку 2023 року

Шоки воєнної економіки зумовили зміщення платіжного балансу країни до зони суттєвого дефіциту.

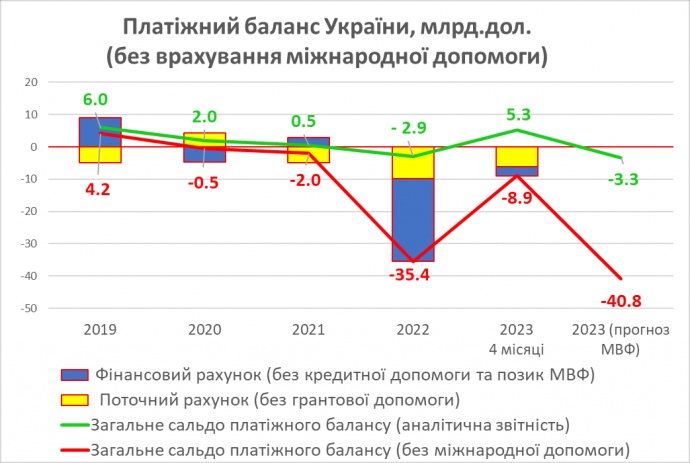

За підсумками 4 місяців 2023 року, загальне сальдо платіжного балансу України було зведено з профіцитом 5,3 млрд дол.

Однак, такий показник не відображає дійсного стану речей через надходження в країну масштабних обсягів неринкової зовнішньої допомоги у вигляді грантів та пільгових кредитів Уряду України.

Без її врахування загальне сальдо платіжного балансу формує дефіцит 8,9 млрд дол., що складає близько 22% ВВП.

Дефіцит генерується як за поточним рахунком (-6,2 млрд дол.), так і фінансовим рахунком (-2,7 млрд дол). Якщо екстраполювати тенденції перших 4-х місяців 2023 р. на весь поточний рік, то річний дефіцит становитиме 27 млрд дол.

Згідно з прогнозом МВФ, розрив платіжного балансу у 2023 році очікується значно більшим - 40,8 млрд дол. За минулий рік аналогічний показник дефіциту склав 35,4 млрд дол.

Таблиця 1 - Ключові статті Платіжного балансу України, млрд дол.США (без врахування міжнародної допомоги)

|

Статті платіжного балансу |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Сальдо поточного рахунку (без грантової допомоги) |

-4.9 |

4.3 |

-4.8 |

-9.8 |

-6.2 |

|

Сальдо фінансового рахунку* (без кредитної допомоги та позик МВФ) |

9.1 |

-4.8 |

2.8 |

-25.7 |

-2.7 |

|

Зведене сальдо платіжного балансу (без міжнародної допомоги та коштів МВФ) (розрив ПБ) |

4.2 |

-0.5 |

-2.0 |

-35.4 |

-8.9 |

|

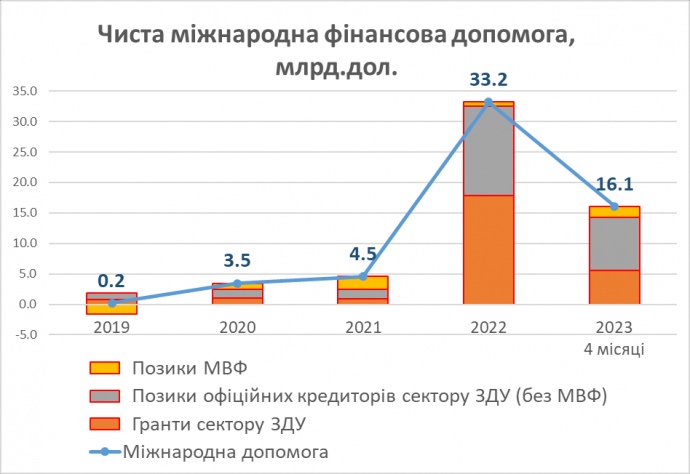

Міжнародна допомога та кредити МВФ |

0.2 |

3.5 |

4.5 |

33.2 |

16.1 |

|

Зміна валютних резервів країни |

4.4 |

3.0 |

2.5 |

-2.3 |

7.1 |

* включно із Рахунком операцій з капіталом та Помилками і упущеннями.

Покриття дефіциту платіжного балансу в 2023 році цілком відбувалося за рахунок коштів міжнародної допомоги (тоді як в 2022 році 6,5% цього дефіциту було покрито за рахунок скорочення валютних резервів НБУ).

Всього в січні-квітні поточного року в Україну надійшло 16,1 млрд дол. офіційної міжнародної допомоги (в т.ч. 1,9 млрд дол. чистого фінансування від МВФ, 8,6 млрд дол. чистих позик від інших офіційних кредиторів та 5,6 млрд дол грантів).

Надлишок отриманого фінансування поповнив валютні резерви країни на 7,1 млрд дол. Станом на 01.05.2023 валютні резерви країни досягли 36 млрд дол. або 4,6 місяців майбутнього імпорту (приріст на 26% відносно початку року).

Без надходження зовнішньої допомоги валютні резерви країни були б повністю вичерпані ще в листопаді 2022 року.

На жаль, у структурі отриманої в 2023 році міжнародної допомоги значно меншу частку стали займати гранти (35% проти 54% в минулому році). Це потенційно формує майбутні ризики для платіжного балансу, оскільки отримана міжнародна допомога переважно використовується на компенсацію збитків, а не на підвищення продуктивності економіки.

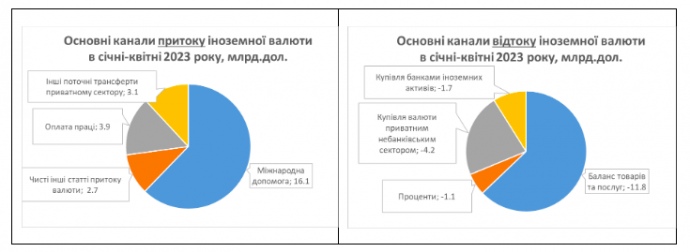

Крім міжнародної допомоги іншими ключовими каналами притоку валюти в країну були:

- Оплата праці трудових мігрантів: +3,9 млрд дол.;

- Грошові перекази та трансферти недержавному сектору: +3,1 млрд дол.;

Основні канали відтоку валюти з країни:

- Негативне торгівельне сальдо: -11,8 млрд дол.;

- Купівля іноземної валюти (валюта поза банками): -4,2 млрд дол.;

- Виплата процентів та дивідендів за зовнішнім боргом і інвестиціями: -1,1 млрд дол.

- Купівля банками іноземних фінансових активів: -1,7 млрд дол.

Позитивний вплив на платіжний баланс також мало збереження обмежень на виведення капіталу з країни.

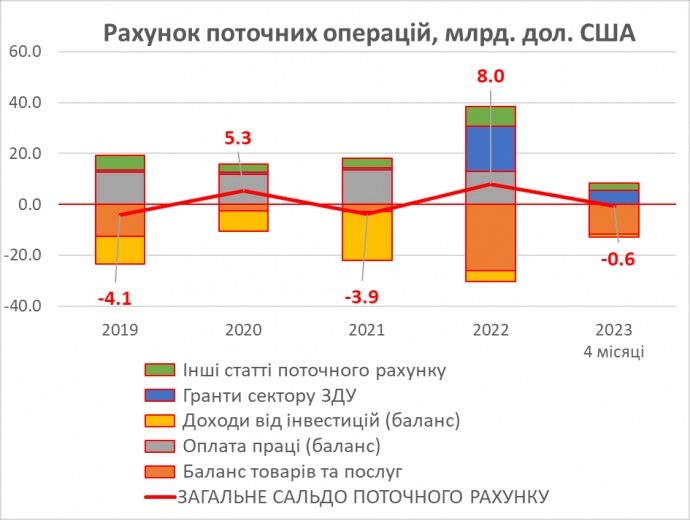

Поточний рахунок

Основний ризик для поточного рахунку платіжного балансу - негативне торгівельне сальдо (-12 млрд дол. за 4 місяці), яке знаходиться під тиском зростання витрат на імпортні товари через знищення майна громадян, руйнування національних виробничих потужностей та енергетичний терор.

Загалом за 4 місяці 2023 року імпорт товарів зріс на 22% проти аналогічного періоду минулого року. У складі товарного імпорту найбільш істотно збільшився імпорт машин, устаткування, транспортних засобів і приладів (на 41%), продовольчих товарів і сільгоспсировини (на 28%).

Вагомий чинник нарощування імпорту послуг - витрати українських біженців за кордоном. Станом на кінець травня за кордоном перебуває 8,2 млн українських громадян, з початку 2023 року їх витрати склали 5,4 млрд дол. або +80% проти попереднього року (витрати на подорожі).

Експорт товарів знаходиться під тиском блокади морських портів, а також (частково) обмежувальних заходів з боку країн-сусідів Східної Європи. Загалом товарний експорту за 4 місяці скоротився проти аналогічного періоду минулого року складає на 16%.

Приріст експорту спостерігається лише у групі продовольчих товарів (Зернова угода): +15%. Експорт металургійної продукції та мінеральних товарів впав на понад 50%, насамперед внаслідок руйнувань його виробничих потужностей та ускладнення логістики.

Позитивний вплив на стан поточного рахунку здійснює збереження обмежень на виведення капіталу, а також надходження грантової допомоги від країн-партнерів та міжнародних організацій на користь державного та приватного секторів.

Зокрема, з початку року державний та приватний сектор отримав 8,7 млрд дол. зовнішніх трансфертів (+83% проти попереднього року).

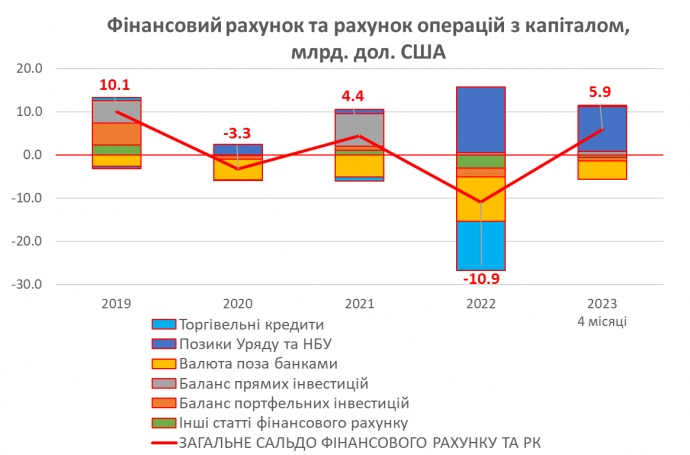

Фінансовий рахунок

Основний ризик для фінансового рахунку - готівкова доларизація економіки. Приріст готівкової валюти поза банками склав 4,2 млрд дол. з початку 2023 р., а з початку 2022 р. – вже 14,5 млрд дол.

Загалом станом на 01.05.2023 іноземна валюта в позабанківському обігу досягла 113 млрд дол. США. і займає вже понад 60% в структурі фінансових активів реального сектору економіки, значно перевищуючи частку гривневих депозитів та гривневої готівки.

Іншим вагомим фактором відтоку валюти фінансового рахунку є приріст зовнішніх активів українських банків. З початку 2023 року – 1,7 млрд дол., а з початку війни вже 5,5 млрд дол.

Частково це пов’язано з обслуговуванням карткових рахунків біженців за кордоном, однак вагома частина припадає на придбання банками іноземних боргових цінних паперів та відкриття ностро-рахунків в іноземних банках.

Позитивний вплив на фінансовий рахунок дає відстрочення платежів з погашення державного боргу. Це дозволяє зменшити відтік коштів за пасивними статтями боргових цінних паперів та кредитів.

Масштабні обсяги кредитної допомоги, отримані в 2023 році від країн-партнерів та МФО (8,6 млрд дол.), змогли компенсувати негативні чинники відтоку капіталу з фінансового рахунку.

В підсумку за 4 місяці сальдо фінансового рахунку склало "плюс" 5,9 млрд дол. (разом з сальдо рахунку капіталів та помилками і упущеннями).

Загальний висновок

Незважаючи на окремі позитивні тенденції початку 2023 року, загалом стан платіжного балансу України залишається вразливим і стабілізується виключно завдяки масштабній зовнішній допомозі.

МВФ прогнозує, що в 2023-2027 рр. розрив платіжного балансу України становитиме 107 млрд дол. Передбачається, що на покриття цього розриву Україна отримає 5 млрд дол. чистого фінансування від МВФ та 93 млрд дол. – від інших офіційних кредиторів.

Засобом підтримки бюджету і платіжного балансу має стати й реструктуризація зовнішнього боргу держави, за рахунок якої передбачається компенсувати ще 15 млрд дол. в 2024-2027 роках.

Численні негативні фактори впливатимуть на стан платіжного балансу: руйнування виробничих потужностей та інфраструктури, знищення майна громадян, перебування мільйонів українських біженців за кордоном, збільшення потреб в імпорті на цілі відновлення.

У таких умовах важливо розвивати та підтримувати експортні можливості бізнесу, протидіяти відтоку капіталів у іноземні активи, працювати над розширенням зовнішнього пільгового фінансування.

Гігантська величина потенційного дефіциту платіжного балансу (понад 20% ВВП) та домінування неринкових факторів його формування говорить про доцільність збереження обмежень на рух капіталів та режиму фіксованого обмінного курсу.

Вільне курсоутворення зможе стабілізувати обмінний курс лише в умовах появи (відновлення) стабільних ринкових джерел надходження іноземної валюти. Це стане можливим тільки тоді, коли виробничі та трудові ресурси країни будуть використовуватися на рівні своїх потенційних можливостей без воєнних ризиків і загроз.

Умови ведення повномасштабної війни вимагають вилучення трудових та виробничих ресурсів економіки для потреб фронту, витрачання іноземної валюти на придбання імпортних озброєнь та супутнього обладнання, що не дозволить стабілізувати обмінний курс у ринковий спосіб.