"Керований дефолт": безглуздий і небезпечний

Заклики оголосити "керований дефолт" і реструктуризувати зовнішній борг держави — недолугі. Якщо іти шляхом реформ, проблем не буде.

Останнім часом все частіше стали звучати заклики до радикального вирішення питання державних зобов'язань.

Автори цих закликів пропонують оголосити так званий керований дефолт та здійснити реструктуризацію зовнішнього боргу держави.

Оскільки це не просто гасло, а дуже важлива для фінансових ринків та добробуту українців тема, варто приділити їй особливу увагу.

У разі ухвалення таких рішень наслідки відчують абсолютно всі: фінансовий світ, бізнес, держава, іноземні партнери, пересічні громадяни. Отже, що пропонується?

Часто для опису таких пропозицій вживають "пом'якшені" словосполучення "керований дефолт" чи "технічний дефолт". Насправді дефолт — це завжди дефолт, тобто оголошення відмови від виконання зовнішніх зобов'язань. Найближчим синонімом дефолту в повсякденному лексиконі є банкрутство.

Тепер подивімося на структуру державного боргу України. В кінці першого кварталу 2019 року сукупний державний борг становив трохи менше 79 млрд дол в еквіваленті. Це великі гроші, більше половини річного ВВП України.

Державний борг України, 31 березня 2019 року

|

Тип боргу |

Млрд дол |

Основна валюта |

Основні кредитори |

|

Внутрішній прямий |

28,05 |

гривня |

НБУ, українські банки |

|

Внутрішній гарантований |

0,37 |

гривня |

Українські банки |

|

Зовнішній прямий |

40,18 |

долар |

Комерційні кредитори, МФО |

|

Зовнішній гарантований |

10,18 |

СДР |

МФО |

|

Разом |

78,78 |

Джерело: Мінфін

Не будемо розглядати внутрішній державний і гарантований державою борг, який зазвичай не фігурує в пропозиціях щодо дефолту і реструктуризації. Тим більше, що основними кредиторами тут є НБУ та українські банки. Причому капітал деяких державних банків великою мірою наповнено саме державними облігаціями.

Оголосити дефолт за внутрішнім боргом — це все одно, що оголосити банківську кризу в Україні. Оскільки цей борг щороку рефінансується, а отримані НБУ від свого портфеля облігацій відсотки стають однією з найбільших статей доходів держбюджету, оголошення дефолту за внутрішнім боргом буде божевіллям.

Що більше, у 2016 році уряд та Нацбанк вже здійснили тут "бездефолтну" реструктуризацію: в рамках так званого репрофайлінгу було подовжено термін портфеля гривневих ОВДП обсягом 219,6 млрд грн (еквівалент понад 8 млрд дол у наведеній в таблиці системі координат).

Залишається зовнішній борг держави, який сумарно становить близько 50 млрд дол. Він поділяється на прямий борг держави та борг, гарантований державою.[BANNER1]

Почнемо з останнього. Що це за 10 млрд дол? Левова частина, майже 8 млрд дол, — це борг Нацбанку перед Міжнародним валютним фондом. Це спеціальні дешеві кредити, отримані для поповнення золотовалютних резервів.

Також там присутні зобов'язання за кредитами, виданими на пільгових умовах міжнародними фінансовими організаціями та за міждержавними угодами.

Більшість цих коштів українському уряду і не потрібно повертати — це лише державна гарантія, а не державне боргове зобов'язання. Дефолт за цими зобов'язаннями став би безглуздим та безперспективним кроком.

Відповідно, автори ідей про "керований дефолт" зосереджуються на прямому зовнішньому борзі, обсяг якого становить 40,18 млрд дол.

Проте з цим боргом не все так просто. Як видно з графіка нижче, майже 15 млрд дол — це пільгові кредити від міжнародних фінансових організацій. Вони мають невисокі процентні ставки і тривалий графік виплат.

Ще майже 3 млрд дол, позначені як "інше", — це спеціальні міжурядові кредити та кредити під гарантії міжнародних фінансових організацій, теж на умовах тривалого погашення та низької ставки. Оголошення дефолту за такими зобов'язаннями також було б абсолютно безглуздим.

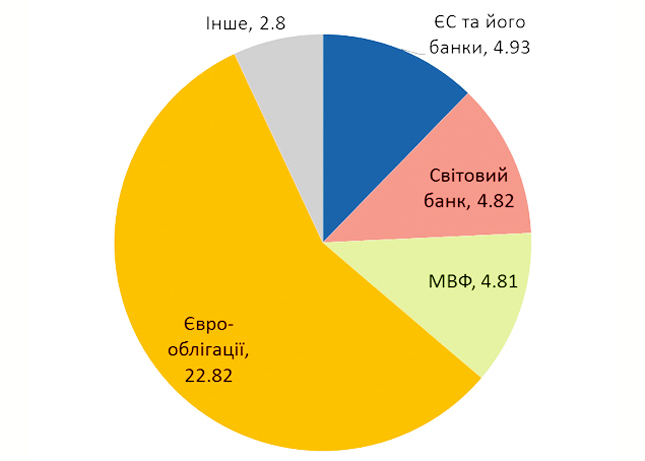

Структура прямого зовнішнього боргу України, млрд дол

Відповідно, автори ідеї "керованого дефолту" концентрують увагу на менш ніж 23 млрд дол "комерційного боргу держави" в єврооблігаціях. Якщо порівняти це із "вхідними" початковими цифрами, це лише 29% сукупного державного боргу.

Проте і з єврооблігаціями не все так просто. Із сумарного обсягу суверенних єврооблігацій України, 22,82 млрд дол, варто виділити такі частини.

Перша — 3 млрд дол "російських" єврооблігацій, які вже понад три роки перебувають у дефолті та є предметом судових слухань, адже російська сторона не погодилася на умови реструктуризації, запропоновані у 2015 році.

Друга — 3 млрд дол єврооблігацій під гарантії США, які обертаються на ринку як американський борг. Вони мають дуже низьку процентну ставку, а дефолт за ними буде насправді лише прямим дефолтом України перед урядом США. Скоріше з політичними, ніж економічними чи ринковими наслідками.

Отже, "борговий айсберг" в контексті ідеї "керованого дефолту" розтанув до ринкових єврооблігацій сумарним обсягом 16,8 млрд дол, а також до варантів номіналом 3,2 млрд дол.[BANNER2]

Про варанти слід сказати окремо. Коли їх випускали в рамках реструктуризації, поміж критиків стояв великий галас. Мовляв, Україна підписалася на кабальні виплати, які будуть то більшими, що більшим буде зростання ВВП. Наводили таблиці з різними прогнозами зростання ВВП і просто скаженими обсягами виплат.

Настав перший базовий рік життя за варантами і, схоже, за його результатами Україна... не сплатить нічого. Адже левова частина прогнозів вказує, що реальне зростання буде меншим за 3% ВВП, а це одна з умов виплат. Тобто страх виплат за варантами виявився дуже перебільшеним.

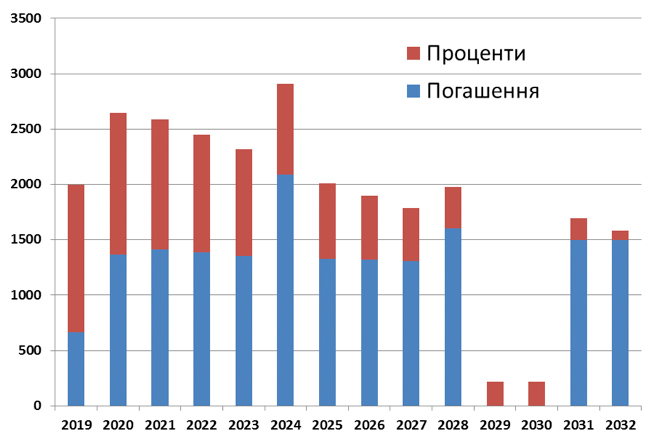

Якщо повернутися до реальних виплат, то завдяки реструктуризації 2015 року та подальшим борговим операціям Мінфіну виплати за "ринковим" портфелем суверенних єврооблігацій України (без "російських" та "американських" цінних паперів) досить рівномірно розтягнуті у часі.

Виплати за ринковими суверенними єврооблігаціями України, млн дол

Якщо сумарний обсяг виплат за валютними боргами держави у 2019 році перевищує 11 млрд дол, то за ринковими єврооблігаціями обсяг виплат сумарно з відсотками становить лише 2 млрд дол. Не набагато більший він і в наступні роки.

Тепер уявімо, що Україна оголошує дефолт і нову реструктуризацію. Це повністю зупинить приплив капіталу і стане шоком для валютного ринку. Це зробить близьким до неможливого рефінансування не "цільових" 2 млрд дол, а всіх 11 млрд дол боргу в річному розрізі. Чи коштує гра свічок?

Особливо недолугою така ідея видається у той час, коли перед Україною лежать можливості запозичень на умовах низьких відсотків, якими можна рефінансувати дорожчі ринкові борги. Наприклад, запропоновані на цей рік два транші за програмою stand-by від МВФ по 1,3 млрд дол кожен, макрофінансова допомога ЄС, кредити Світового банку та інших міжнародних фінансових організацій.

Ось вже сумарно і близько 4 млрд дол дешевих та довгих запозичень тільки у цей рік, які можна брати на заміщення дорогих ринкових удвічі меншого обсягу.

Рецепт отримання цих коштів дуже простий: йти шляхом реформ, які мають не тільки забезпечити доступ до дешевих коштів, але й зробити Україну спроможною позичати кошти на ринку набагато дешевше, а також мати нормальну економіку, яка генеруватиме кошти для повернення таких боргів.

Однак прихильники ідей "керованого дефолту" замість прогресивного шляху чомусь намагаються "замулити воду" без вигоди для України.