Чи справедлива "ціна Ахметова" по сквіз-ауту "Західенерго"

Сквіз-аут "Західенерго" за 130 грн — очікуване "кидання" міноритаріїв і проявлений серйозний "баг" законодавства "під олігархів".

То, что ожидалось после принятия противоречащего Конституции Украины закона 2302а-д, началось.

Наиболее ярко вся грабительская сущность "сквиз-аута" проявилось при объявлении цены принудительного выкупа по акциям "Западэнерго" ДТЭКом.

О моих мотивах

Не знаю, но допускаю, что у ДТЭК кроме среднего биржевого курса есть и экспертная оценка, которая даёт ту же цену, а возможно есть и экспертиза на оценку. В этом материале я не собираюсь официально оспаривать цену ДТЭК в 130 грн. Не та задача. Нет оснований формального характера для этого. И нет повода обращаться в суд.

Как автор, я — незаинтересованная сторона. Ни в рамках персональных инвестиций, ни в активах фондов под моим непосредственным управлением (публичные фонды и НПФ) нет ни одной акции "Западэнерго".

Я давно догадывался, как всё будет, и не стал ждать "развода на деньги".

Основания для формальных претензий есть у других управляющих, где зависли достаточно интересные объёмы акций эмитента, и где происходит ущемление интересов инвесторов публичных фондов, которые покупали акции "Западэнерго", как качественный актив. И теперь, "качественный актив" выкупают принудительно, и за "копейки", делая крайним всё тот же народ — мелкого розничного инвестора публичных ИСИ.

Поэтому понимаю тех, кто пошёл в суды, отстаивая интересы своих вкладчиков, осознавая при этом, что это махание шашкой перед танком. Всё будет, как и с дивидендами "Укрнафты" — в Украине система выстроена под крупный бизнес, а не равенство всех перед законом. Даже выиграв суд, невозможно реализовать его исполнение, особенно если имеешь дело с бизнесом крупного олигарха.

Сейчас я взялся написать о проблеме, поскольку и раньше в своей колонке на ЭП поднимал вопросы неконституционности сквиз-аута (Закон 2302а-д), написанного под крупного собственника в ущерб народу Украины. Но тогда это была теория того, как это будет. И вот пришло время, когда теория полностью совпала с практикой в максимально уродливой форме.

Далее альтернативный взгляд на то, сколько может стоить одна акция "Западэнерго" и в целом вся компания, если исходить из классических оценочных процедур и простого здравого смысла.

Немного здравого смысла

Происхождение цены 130 грн вполне понятно. Формально, по последним принятым законам, придраться не к чему. Взят честный средний биржевой курс. Но "осадочек остался", если понимать, что нынешний биржевой курс так относится к объективной цене, как автор — к марсианам.

"Осадочек", который занимает почти всю "ёмкость", я выражу тезисно.

Первое. Реально обращающийся на рынке фрифлоат был небольшим, что в принципе не могло создать достаточной ликвидности, чтобы биржевой курс был отражением реальной рыночной ценности компании.

Второе. Справедливые опасения рынка о возможном сквиз-ауте дополнительно гасили интерес к бумаге.

Третье. Отсутствие бумаги в листинге, и угроза, а на сегодня даже реальность принятия закона 5592-д, обуславливало трансформацию эмитента с 1 января 2018 года в ЧАО. И это тоже было мотивом не входить в позицию.

Какие выводы из этого?

Биржевой курс в таких условиях не может отражать рыночную ценность акционерного капитала. Он явно занижен. Это аксиома, а не теорема. Доказательство нужно только для тех, кто вообще не понимает, что такое биржевой рынок акций и как он функционирует.

Представители Комиссии, её глава и основные спикеры заявляли, что "у нас нет рынка акций, а то, что есть — не рынок". Но если это — не рынок, то как можно ориентироваться на ту цену, которая на нём сформировалась?!

Мало того, что закон нарушает конституционные права миноритариев на частную собственность на их движимое имущество, так ещё и отбирает её по цене, сформированной в условиях, где практически отключены рыночные механизмы ценообразования.

В области M&A в корпоративных финансах при определении рыночной цены акции объекта слияния за базу берется цена до объявления о слиянии, ибо после объявления цена изменится по степень привлекательности данного объединения.

Если целевая компания не желает продаваться, она может начать "рисовать" убытки через завышение затрат, наращивать долг, прописывать обременительные "золотые парашюты" руководству в случае поглощения. Эти действия называются, или "отравленные пилюли", или "средство от акул". Они приводят к снижению оценочной стоимости и привлекательности покупки по исходной цене. И это отражается на биржевом курсе.

Потому рыночно-объективной считают цену до объявления о поглощении. Так же стоит рассмотреть историю цены "Западэнерго" до приватизации и до подготовки к выкупу остатка государственной доли, чтобы увидеть ценность компании до её подготовки к дешёвому выкупу.

Таким образом, выводы в отношении действий в стиле "отравленной пилюли" подходят и для ситуации, когда контролирующая бизнес группа, пытается выкупить у партнера или государства его пакет по минимальной цене (или принудительно выкупить у миноритариев их акции).

Кстати, правило принудительного выкупа присутствует не во всех даже зрелых экономиках. Его нет там, где свято уважают частную собственность, и где президенты страны не готовы подписывать проолигархические законы, попирая Конституцию. А если оно и присутствует, то далеко не всегда так много — 5%.

Именно такой уровень проставлен в Украине, чтобы дать олигархам сделать выкупы в 99,9% АО. Ведь корпоративный сектор формировался в процессе приватизации, и мало где фрифлоат больше 5%, или есть крупные партнёры, с которыми невозможно договориться о совместных действиях по сквиз-ауту.

Если глянуть на прибыльность "Западэнерго", то чистая прибыль проявилась в 3 годах из 10 последних. Особенно впечатляющи убытки в последние два года и в текущем году. В эти же годы компания существенно нарастила заемные средства. Всё это похоже на "отравленную пилюлю" для ФГИ.

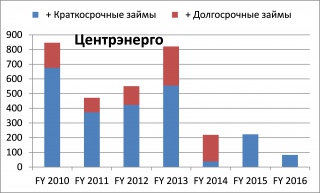

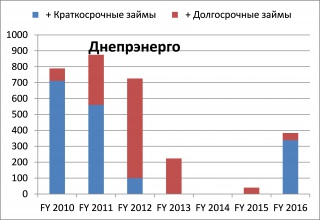

Разительно это смотрится на фоне других "энергетиков", и особенно пока ещё государственного "Центрэнерго".

Кстати, по долгу "Западэнерго" возникает много вопросов. Значение долга сильно выросло перед выкупом госдоли, а сейчас начало резко стухать. На конец 3 квартала существенно сократился долгосрочный долг с 1,7 млрд, до 0,9 млрд.грн. Допускаю, что этот процесс после реализованного сквиз-аута продолжится, и "Западэнерго" по структуре пассивов станет образцово показательным, параллельно вернувшись в зону прибыльности.

В классическом варианте в стратегиях противодействия враждебным поглощениям, такие действия должны отпугнуть от скупки захватчиком.

А в случае "Западэнерго" — это излюбленная схема олигархов всех мастей для выкупа госпакета или пакета меньшего партнёра по низкой цене. Сейчас она была тоже применена для выкупа в августе госдоли с премией всего лишь 20% к стартовой цене и пригодилась для того, чтобы обобрать миноритариев в процессе принудительного выкупа.

Немного рыночной оценки

Положа руку на сердце, все понимают, что у нормального собственника компания стоит как её чистый доход (единичный доходный мультипликатор и Р/Е 10). То есть, если за основу взять просто доход 2016 года 16 млрд грн, то цена акции должна стоить 1100 грн, а никак не 130.

Р/Е нет смысла использовать тогда, когда компания показывает странные убытки. У госкомпании за тот же период массивная прибыль, а у частного собственника — убыток уже на уровне себестоимости и валовой прибыли. Что вызывает слишком много вопросов.Хотя 16 млрд грн уже есть в отчёте за 9 месяцев, а за последние 12 месяцев чистый доход составит приблизительно 20 млрд грн с октября 2016 года. В таком случае цена составит 1400 грн.

Если бы убытки были реальными, и всё было рыночно, то вряд ли ДТЭК покупал бы хронически убыточную компанию. ДТЭК — вертикально интегрированная структура. И уголь получает со своих шахт не только из зоны конфликта. При желании нарисовать невыгодность покупки и убыточность работы любой своей компании она может легко и непринуждённо манипулируя профит-центрами, даже не занимаясь явным "схематозом".

Если подойти к оценке не теоретически, как я это сделал выше, то все равно получается далеко не 130 грн за акцию.

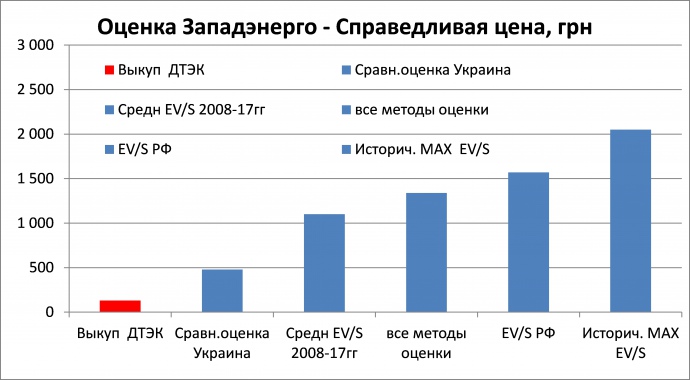

Сейчас Ev/S компании около 0,2. Исторически уровень достигал значений 1,4 (это видно на вытяжке из Блумберга ниже), что при чистом долге 2 млрд могло дать оценку в районе 1600 грн. при выручке 16 млрд грн и 2050 грн при выручке 20 млрд грн. Даже если взять среднее значение мультипликатора за этот период, то мы получим оценку 850 и 1100 грн соответственно.

И это мы учитываем странные аномально неестественные значения чистого долга. Если долг вернуть к нормальному соотношению (что и начало происходить уже в третьем квартале), то цена по среднему мультипликатору будет около 1300 грн. Почти такая же оценка получается и при применении доходного подхода.

У российских аналогов значения Ev/S колеблются около 1-1,1 (и это страна под международными санкциями). Если ориентироваться на эти значения, то диапазон оценки будет 1230 и 1570 грн. Даже по мультипликатору P/kWh, чтобы быть посредине между значениями "Центрэнерго" и "Днепроэнерго", "Запад" должен стоить 430 грн, а при ориентации на соотношение по "Центрэнерго" справедливая цена будет 480 грн.

По моим оценкам, частью из которых я поделился выше, компания стоит в интервале 1100 -2050 грн. За основу взята выручка за 12 месяцев 20 млрд.грн., если мы говорим о цене именно сквиз-аута. Это зафиксировано в отчётности. Оценки по чистому доходу за 2016 год могли бы участвовать в расчете цены продажи госпакета в августе. Там диапазон мог быть 850-1600 грн. \

Лично я больше опираюсь на те расчёты, которые сделаны на основе мультипликатора Ev/S, так как расчет по натуральному мультипликатору базируется на ценах двух аналогов, которые торгуются на том же убитом властью рынке акций, и которые радикально не дотягивают до российских аналогов в 5-9 раз.

Честная оптимальная цена, которая могла бы иметь место без схемных действий по справедливым мультипликаторам находится в интервале 1100-1570 грн, в среднем 1340 грн, и никак не 130 грн. Но кого в нашей стране интересует честная цена? В итоге — очередная "зрада", и даже не на пороге, а в нашем общем доме.

Немного эмоций

Все мы знаем, что долги можно нарастить, увеличить финансовые и операционные расходы и завести компанию в зону убытков, взяв мультипликаторы со сжатого и почти аннулированного депутатами и НКЦБФР отечественного фондового рынка. Результатом будет очень далёкая от справедливой цена выкупа, и для государства, и для миноритариев.

Но если государство захотело практически сделать подарок ДТЭК в августе, то чего жадничать для жалких остатков миноритариев? Ну "кинули" бюджет, так хоть будьте людьми, отдайте миноритариям по справедливой, а не нарисованной цене. Их то всего 2,6%.

В этой ситуации государство заняло "позу подчинения", как это встречается в мире животных. "Прогнулось", короче.

С точки зрения уплаченных налогов государству приблизительно все равно, на каком из предприятий они будут уплачены, а вот с позиций продаваемого госпакета крупной компании должно было бы быть далеко не всё равно, за сколько этот пакет будет продан. Потому, обязано было бы постараться продать подороже, а не всего лишь с 20%-ой надбавкой к стартовой цене. Да и за интересы миноритариев надо было бы вступиться. Но государство прогнулось в очередной раз, обслуживая интересы крупного бизнеса.

Впрочем, если гарант Конституции подписал закон, попирающий конституционные права граждан, а парламент перед этим проголосовал, имея экспертный вывод об этом от юристов, то нынешние прогиб — это всего лишь следствие. И скоро мы этих уродливых следствий будем наблюдать сотни, а то и тысячи.

Олигархи с помощью принятых законов 2302а-д и 5592-д зачистят и закроют корпоративный сектор страны. Потому точнее будет назвать в Украине 2018 год не годом жёлтой земляной собаки, а годом бесстыдных и грабительских сквиз-аутов для миллионов мелких акционеров.

В итоге, "всё будет Донбасс", сорри, чинно и благородно. А спустя пару лет после обеспечения 100%-го владения перед каким-нибудь IPO, "Запад" будет оценочно стоить 1500-2000 грн за акцию. Пари заключать не буду, но вероятность этого высока. Крайним же, как всегда, оказался народ, хоть в качестве явно недополученных средств в бюджет (на пенсии и зарплаты тем же чиновникам), хоть в качестве обобранных миноритариев.

Мне скажут: "Так бюджет тоже разворуют". Растащат, конечно, но не всё. И часть проданного по честной цене, таки, попало бы к народу. А так, то, что реально создавалось этим народом, осядет всё в одном кармане за гроши.

Чуть-чуть выводов

Глядя на ситуацию, когда выкуп госдоли и принудительный выкуп у миноритариев происходит исходя из цены предприятия 60 млн.долл. при реальной цене 620 млн долл, начинаешь понимать всю глубину цинизма, зачем, собственно, люди идут во власть. Ведь такую возможность купить с дисконтом 90% создали на законодательном уровне.

Вся власть в Украине откровенно заточена под то, чтобы дать возможность олигархам дерибанить по дешёвке. И за это любой олигарх поделится с властью куском от полученного за гроши. Разница между ценой 620 и 60 млн долл — больше полумиллиарда "зелёных".

Да, не всё куплено сейчас. Но даже купленное в августе стоило не 15, а 155 млн долл, если допустить справедливость вышеприведённой рыночной оценки. И только за эту разницу можно купить любое нужное решение.

А сколько таких "разниц" было в процессе приватизации или продажи госдолей?! И сколько ещё будет в процессе циничных сквиз-аутов, которые оберут народ в своей массе и уничтожат миноритариев как класс, создав олигархические заповедник в большом сегменте Восточной Европы!

Нет в нашей стране реформ. Есть антиреформы. Люди идут во власть исключительно для того, чтобы вовремя обслужить олигархов и получить за это мзду. И сама возможность сквиз-аута, и то, как он проводится ДТЭК в отношении "Западэнерго" — тому в подтверждение. Произвести оба выкупа по цене в 10 раз ниже справедливой цены помогла власть, и в накладе точно не осталась.

Сдача интересов народа при обслуживании интересов олигархов бесплатно не происходит. "30 серебряников" карманы не прожигают, господа, чиновники и депутаты? А президенту страны? Впрочем, он и сам олигарх.

За совесть принудительно отбирающих по продавленному неконституционному закону акции "Запада" по 5 баксов за 1 бумагу я даже не спрашиваю. Нет смысла говорить о том, чего нет. Да и в законах категория "совесть" не используется.

Потому, продавленный закон — им в помощь.