Ще раз про плачевні результати "чистки" банків

Восени 2015 року Валерія Гонтарева заявляла, що "чистку" завершено. Проте протягом січня-квітня 2017 року було визнано неплатоспроможними шість банків.

Чому ми постійно говоримо про відсутність у керівництва Нацбанку стратегії розвитку та про кардинальну помилковість підходів?

За 2014-2017 роки НБУ визнав неплатоспроможними понад 90 банків.

Виводити з ринку "мийки" потрібно. Якнайшвидше закривати банки, з яких давно вивели всі активи, — також. Однак були непоодинокі випадки, коли швидко закривали здорові банки і банки, які можна було врятувати.

Натомість деякі явно неплатоспроможні установи тягнули місяцями і навіть роками, дозволяючи їм виводити звідти десятки мільярдів. Чи були там політичні або прямі корисливі мотиви, повинні розбиратися правоохоронні органи.

Нам важливо сконцентруватися на головних пріоритетах держави. Досвід найбільших фінансово-банківських криз у світі показав: чим швидше держава допоможе банкам стати на ноги, тим швидше мине криза. Отже, без ефективної роботи банків не буде зростання добробуту українців.

Одна з умов зростання — глибина розвитку банківської системи. Всесвітній економічний форум оцінив Україну за цим показником украй негативно.

У звіті "Глобальний індекс конкурентоспроможності 2016-2017" Україна посідає останню позицію серед 138 держав за показником "Надійність банків", 116 місце — за показником "Доступність фінансових послуг" та 112 місце — за показником "Легкість доступу до кредитів".

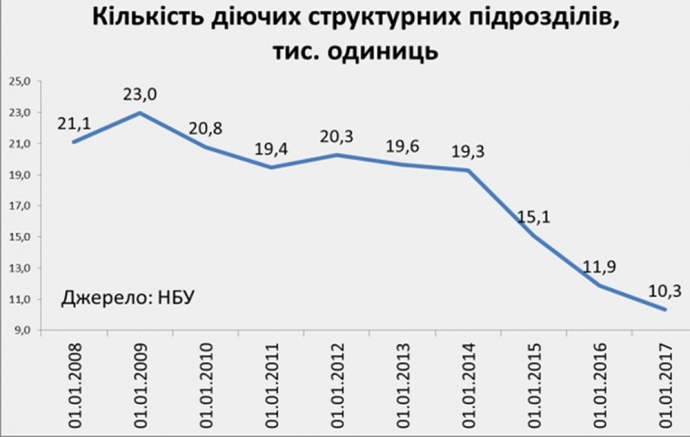

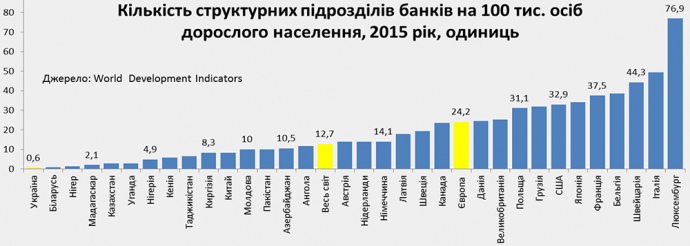

Мережа підрозділів банків за три роки скоротилася з 19,3 тис на початку 2014 року до 10,3 тис на початку 2017 року. Як наслідок, погіршився важливий показник доступності банківських послуг — кількість підрозділів банків на 100 тис людей. За даними Світового банку, Україна має за цим показником найнижчий рейтинг.

Усі розвинені країни, які продукують високий ВВП, мають розгалужену мережу банківських установ, а показник кількості структурних підрозділів банків на 100 тис осіб дорослого населення є вищим за середній світовий (12,7).

Ситуація лише погіршується. Лише за перший квартал 2017 року було закрито 321 банківське відділення. Зменшення конкуренції — ще один результат дій НБУ.

Восени 2015 року глава НБУ Валерія Гонтарева заявляла, що "чистку" завершено. Проте, очевидно, Нацбанк не має намірів зупинятися на досягнутому: протягом січня-квітня 2017 року було визнано неплатоспроможними шість установ.

В НБУ твердять, що під загрозою закриття — ще 13 банків, які мають проблеми з докапіталізацією. Нагадаю, згідно з вимогами НБУ, 11 липня 2017 року статутний капітал банків повинен бути не меншим, ніж 200 млн грн.

У 2014 році було встановлено помилковий рівень мінімального капіталу для українських банків — 500 млн грн. Це в 3,5 разу більше, ніж в ЕС. Більше того, рівень надійності банків визначається абсолютно іншими показниками.

У 2016 році НБУ спробував довести графік підвищення мінімального рівня капіталу до повного абсурду — 50-60 банків просто не мали змоги його виконати. Це гарантовано призвело би до їх знищення і поглинання великими конкурентами.

Разом з банківською та експертною спільнотою ми зупинили цю спробу. Наразі триває робота банківських асоціацій з НБУ, щоб знайти новий компроміс.

Разом з банкірами та великою групою експертів вважаємо, що збереження малих та середніх банків украй важливе для збереження конкуренції та перспектив розвитку всієї системи. Великі банки можуть швидко завалити економіку, а їх підтримка з боку держави потребуватиме десятків мільярдів.

Яскравий приклад — Приватбанк. Інакше кажучи, системні ризики для економіки значно зросли. Знищення половини банківської системи поглибило олігополізацію. Про це свідчить індекс Герфіндаля-Хіршмана, значення якого для України за останні роки підвищилося майже вдвічі.

1 квітня 2017 року частка шести українських банків під контролем держави в загальних активах банківської системи становила 56,99%, банків з іноземним капіталом — 32,43%, приватних банків з українським капіталом — лише 10,64%.

Одночасно менеджмент окремих великих банків, у тому числі банків з іноземним капіталом, підтримує Національний банк у цій боротьбі, оскільки зацікавлений у цьому особисто. Великі банки поступово "з'їдають" все більшу частку ринку.

За правильними гаслами, які зрозумілі нашим іноземним партнерам, криється боротьба окремих великих банків та НБУ проти дрібних банків з українським капіталом. Плани Мінфіну відмовитися від використання державних банків для реалізації проукраїнської економічної політики не випадкові.

Якщо вони планують продати всі державні банки, то їх зможуть купити лише іноземці. Через п'ять-сім років ми отримаємо тотальний контроль над банківською системою України з боку іноземного капіталу. Щодо ризиків, які це принесе, є багато міжнародних та вітчизняних досліджень, але це тема окремої розмови.

Ось чому я постійно кажу, що новий голова НБУ повинен мати чітку програму розвитку банківської системи. Головною метою усіх дій мусить бути розвиток економіки України та суттєве підвищення її технологічного рівня.

Фахівці та народні депутати повинні детально ознайомитися з цими планами ще до призначення нового керівника Національного банку у Верховній Раді.