Какой фискальный режим увеличит добычу газа

Если не изменить режим налогообложения с фискального на стимулирующий, за несколько лет получим рост импорта газа и уменьшение поступлений в бюджет. (Укр.)

Протягом кількох останніх тижнів від політиків, експертів та найвищих посадових осіб держави пролунало чимало заяв, у яких відновлення видобування власного газу визнається одним з найбільш пріоритетних стратегічних завдань.

Також є розуміння, що один з ключових та безумовних елементів цього процесу - пошук та встановлення оптимального фіскального режиму для галузі.

Це підтверджується рішеннями Ради національної безпеки та оборони України.

Одне з них - від 6 травня 2015 року щодо мінімізації наявних загроз енергетичній безпеці держави та забезпечення підготовки об'єктів паливно-енергетичного комплексу до роботи в опалювальний сезон 2015-2016 року.

Крім того, прем'єр доручив створити робочу групу та внести законодавчі пропозиції з корегування прийнятого у грудні 2014 року рішення про підняття ренти.

Меморандум про економічну та фінансову політику з МВФ також передбачає зобов'язання України переглянути фіскальний режим газовидобувної галузі.

В ході проведення консультацій з МВФ та компанією IHS влада запропонувала своє бачення моделей оподаткування сектора. Справа за малим: обрати одну з моделей та якомога швидше її впровадити, адже від початкового інтересу до фактичних інвестицій у галузь минає не менше два роки.

На моє переконання, рішення повинні бути направлені на збільшення видобутку за рахунок буріння нових свердловин - green field. За словами деяких політиків, піднімаючи ренту, ми забираємо зайве в олігархів. Однак не слід забувати, що податки включаються до кінцевої ціни на товар, яку сплачує саме споживач.

Єдина мета, яка досягається надвисокою рентою - у компаній зникає робочий капітал для інтенсифікації існуючих свердловин - brown fields - та стимул до інвестицій у нові свердловини - green field.

Зараз це можна і не відчути, бо результат впровадження надвисокої ренти стане помітним лише через два-три роки. Тоді при владі, можливо, будуть інші політики, тому сьогоднішні не бояться постраждати від наслідків цих рішень.

Якщо не змінити режим оподаткування з фіскального на стимулюючий, за кілька років матимемо лише збільшення імпорту газу, поступове зменшення видобутку та надходжень до бюджету, а також погіршення платіжного балансу.

Попри наші бажання, видобувні компанії не переймаються питанням збільшення Україною обсягів видобутку газу або надходженнями до бюджету.

|

| Усі фото naftogaz.com |

Компанії інвестують у проекти з метою максимізації власного прибутку на вкладені кошти - так званий IRR. Якщо дохідність нижча, ніж середня у світі, то незалежно від інших показників інвестор приймає рішення не на нашу користь.

Зважаючи на війну, падіння економіки та політичну нестабільність, дохідність очікують навіть вищу за середню. Серйозні компанії мають багато можливостей інвестувати у різні країни з природними ресурсами та порівнювати умови, а відтак - обирають або менш ризиковані регіони або ті, де дохідність найвища.

Особливості розрахунків видобувних компаній базуються на порівнянні капітальних та операційних вкладень, об'єму ринку та загального фіскального режиму для ведення видобування у тій чи іншій країні.

Порівнюючи витрати українських незалежних компаній, міжнародні експерти дійшли висновку, що вони є більш-менш середніми щодо витрат в інших країнах з подібними геологічними умовами - 150-200 дол за тис кубометрів газу.

Знизити ці витрати може тільки збільшення кількості свердловин та обсягу видобутого газу. Однак при порівнянні загального податкового навантаження Україна не може конкурувати на рівних з іншими країнами.

Фіскальний режим для видобувної індустрії є комбінацією рентних платежів та податку на прибуток. Рента - це плата за користування надрами, які є власністю народу, а податок на прибуток - це перерозподіл створеного компанією багатства на користь суспільства та умовна плата державі за виконання нею своїх функцій.

В Україні ренті платежі сплачуються залежно від глибини покладів та обсягу видобутого газу: 28% - на глибині понад 5 км, 55% - на глибині до 5 км.

|

Незалежно від прибутковості проекту компанія мусить платити за кожний видобутий кубометр газу. З точки зору фіскальних інтересів держави висока рента є вигідною, бо є гарантованим надходженням. Однак для бізнесу це ще одна витрата, на яку не впливає реальна прибутковість того чи іншого проекту.

Ціну на газ регулює держава, а рента сплачується від граничної - максимальної - ціни на газ, що реалізується промисловим споживачам. Вона вища, ніж фактична ціна продажу, і про прибутки мова не йде взагалі.

Очевидно, що такий режим не стимулює подальші капітальні інвестиції. Ми повинні його змінити. Ми повинні отримати можливість забирати до бюджету таку суму податків, яка залишить стимули для подальшого розвитку галузі.

Держава повинна запропонувати бізнесу справедливу систему оподаткування, яка би дозволяла повертати капітальні витрати та регулювати рівень податкового навантаження залежно від реальної прибутковості родовища чи проекту.

Якщо оцінювати загальне податкове навантаження, то саме підвищена ставка податку на прибуток є значно більш стимулюючою для інвесторів.

Це пов'язано з тим, що всі компанії зацікавлені в ефективному веденні бізнесу. Вони намагаються мінімізувати витрати та максимізувати операційний прибуток. Однак їм важливо мати гарантії, що основні витрати будуть повернуті, а це можливо, якщо рентні платежі на початковому етапі мінімальні.

Пізніше, коли основні витрати інвестором компенсовані, компанії вже більш лояльно будуть ставитися до загального розміру податкового навантаження.

Саме тому я пропоную обговорити як ідею наступну схему оподаткування для видобувних компаній. Конкретні показники взяті з матеріалів МВФ, прогнозів IHS та порівнянь із сусідніми країнами. Тут важливий сам принцип, а не остаточні ставки.

|

| Натисніть для збільшення |

У фіскальних органів є справедливі побоювання, що податок на прибуток може бути не сплачений завдяки маніпуляціям з витратами. Такі маніпуляції можуть мати місце, однак це існує і в інших галузях, і щодо інших видів податків.

Ми потрапляємо у замкнене коло недовіри. Держава остерігається непрогнозованості та втрат бюджету, а компанії - неможливості повернути вкладені у розвідку та буріння кошти. Результат - придбання газу за кордоном.

На мій погляд, саме держава повинна зробити перший крок до створення атмосфери довіри. Держава нічого не втратить, але в разі успіху може отримати доходи від продажу нових спеціальних дозволів на користування надрами, додаткової ренти і спеціального податку на прибуток.

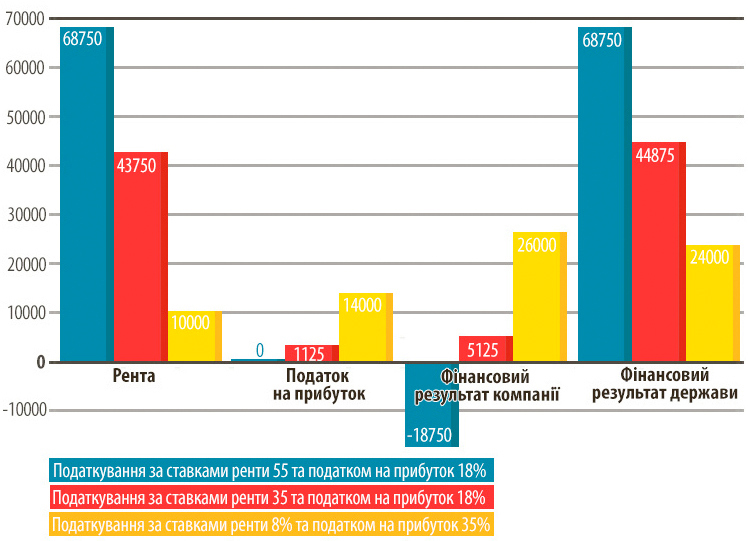

Щоб показати потенційний вплив фіскального режиму та його результати на результатах умовної компанії і держави, я зробила просте моделювання. У ньому я застосувала три варіанти оподаткування - нинішній і запропоновані вище.

При однаковому доході від умовного продажу 500 тис куб м газу за ціною 250 дол за тис куб м та витратах 150 дол за тис куб м стає очевидним, що сьогоднішні умови абсолютно унеможливлюють розвиток.

|

| Натисніть для збільшення |

На додаток до фіскальних змін в інтересах держави якомога швидше ввести прозору процедуру отримання спеціальних дозволів, вартість яких визначалась би на відкритому аукціоні з фіксованою мінімальною ціною, встановленою Кабміном.

Гроші, які компанії сплачують за дозволи, є значною частиною фіскальних надходжень. Так, у 2014 році за видачу спеціальних дозволів на користування надрами та від продажу таких дозволів до держбюджету надійшло 487,8 млн грн, що становить 187% планового показника.

Щоб мінімізувати маніпулювання, слід встановити такі жорсткі кваліфікаційні умови для ведення компаніями обліку.

1. Окремий облік кожного родовища.

2. Дотримання міжнародних стандартів ведення обліку.

3. Обов'язкове проведення аудиту кваліфікованими аудиторськими компаніями.

4. Віднесення до собівартості для розрахунку спеціального податку тільки витрат з переліку стандартних для операційної діяльності в межах встановленої верхньої межі (норми) на базі міжнародної практики.

5. Відсутність податкової заборгованості та незавершених судових спорів щодо податкової заборгованості.

6. Відсутність іншої діяльності в обліку, яка не стосується видобувної.

|

Очевидно, що такі вимоги потребуватимуть більш складного адміністрування з боку держави, але домінувати повинна кінцева мета реформи - стимулювання інвестицій у галузь. Нема сенсу вводити прості податки, які нікому буде платити.

Питання фіскального режиму для видобувної галузі, тобто 1/15 дохідної частини бюджету, є надто важливим для того, щоб вирішувати його похапцем і кулуарно, прикриваючись нагальними потребами фінансування. Рішення про підвищення рентних платежів уже зашкодило довірі між урядом та інвесторами.

Зараз влучний момент для уряду задекларувати свою позицію, обговорити питання з експертами та прийняти рішення. Всі ті, хто пропонують ставки ренти вищі за 35%, свідомо руйнують потенціал власного добутку газу або ж планують влаштувати переділ власності між видобувними компаніями.

Мені б не хотілося через два-три роки стати свідком перепалки, подібної до тієї, яка відбулася 5 червня між Арсенієм Яценюком та Юлією Тимошенко щодо контрактів з "Газпромом". Тільки в майбутньому вона буде про те, хто і як став причиною драматичного падіння видобутку власного газу.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.