Рейтинг найбільших українських банків

Жоден український банк не отримав у рейтингу оцінки "ідеальний" та "хороший". До групи "стабільних" фінансових установ увійшло 8 банків, серед яких 7 в іноземній власності і 1 державний.

"Економічна правда" презентує рейтинг найбільших українських банків. Під час його складання було оцінено 27 найбільших українських банків шляхом опитування авторитетних інвестиційних компаній.

До складу опитаних "Економічною правдою" компаній під час складання рейтингу увійшли Dragon Capital, Astrum Investment Management, Bonum Group, Concorde Capital, Phoenix Capital, Foyil, "Арт-капітал", "Тройка Діалог Україна", "Кінто".Фінансові аналітики оцінювали банки за простими критеріями: якість кредитного портфелю, якість та відданість клієнтської бази, імідж банку серед клієнтів та фінансових партнерів, професіоналізм менеджменту, можливості та бажання власників рятувати банк під час кризи і фінансова стійкість установи. Оцінити банки аналітики мали змогу за десятибальною шкалою.

Як відомо, у 2009 році стабільність банківської системи України була поставлена під великий сумнів. Національний банк з початку року у рамках підтримки ліквідності банківської системи надав понад 34,4 мільярда гривень рефінансування, 11 банків отримали тимчасового адміністратора від НБУ, Кабінет міністрів підготував список з семи банків для рекапіталізації з боку держави.

Однак наскільки катастрофічною є ситуація у банківській системі, ще доведеться оцінити. Серед позитивних факторів - нерозвиненість ринку: банки не були активними гравцями фондових майданчиків, тому їх втрати звелися в основному до погіршення якості кредитного портфелю та падіння рівня довіри з боку населення і, як результат, відпливу депозитних внесків.

Сума наданих банками позик сьогодні перевищує 700 мільярдів гривень, тоді як депозитні вкладення є трохи вищими 300 мільярдів гривень.

За словами аналітика інвесткомпанії Dragon Capital Віталія Ваврищука, в результаті девальвації гривні, а також продовження скорочення доходів, фізичні особи та корпоративні позичальники не завжди мають змогу своєчасно обслуговувати власні зобов'язання, що відображається на якості кредитних портфелів банків.

"З урахуванням девальвації гривні у 2009 році доля проблемних позик може досягнути 20-25% в першому півріччі 2010 року. В той же час близько 40% проблемних позик можуть бути повернені найближчим часом, як тільки покращиться економічна ситуація, а з нею і перспективи працевлаштування", - вважає Ваврищук.

За оцінками аналітиків Dragon Capital, більша частина резервів на покриття проблемних позик 2009 та 2010 років - а це 15,9 мільярда доларів - буде профінансована з операційних прибутків банків. Загалом банківський сектор буде змушений збільшити власний капітал ще як мінімум на 4,5 мільярда доларів.

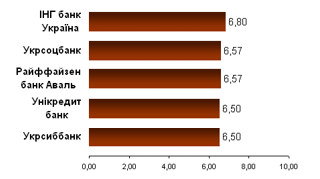

Тож оцінка якості кредитного портфелю була одним з головних показників того, з яким масштабом проблем може стикнутися найближчим часом той чи інший банк. У підсумку жоден з банків не отримав навіть "стабільний" рівень якості кредитного портфелю. Найвищі оцінки - 6,57 (рівень "задовільний") - були поставлені кредитним портфелям Райффайзен банку Аваль та Укрсоцбанку, також оцінку 6,8 отримав ІНГ банк Україна.

Якість кредитного портфелю

|

Лідери |

|

Аутсайдери |

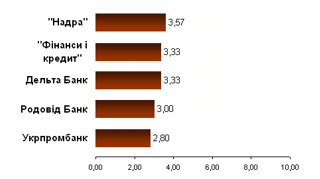

Найгірші оцінки отримали кредитні портфелі Укрпромбанку - 2,8 (рівень "жахливий") та портфель банку "Родовід" - 3 бали (рівень "поганий").

За словами аналітика інвесткомпанії Phoenix Capital Андрія Нестерука, кредитний портфель банків було оцінено, спираючись на дані про обсяги неякісних кредитів та розрахункових прогнозних даних інвестиційної компанії.

Основними критеріями оцінки, за словами старшого аналітика "Тройки Діалог" Євгена Гребенюка, були частка негативно-класифікованих кредитів у портфелі, сформовані резерви та частка валютних позик серед роздрібних кредитів.

Другим критерієм стійкості банків була їх клієнтська база. Компаніям пропонувалося оцінити, наскільки віддані клієнти в того чи іншого банку та кількість і якість пов'язаних корпоративних клієнтів. Також враховувались кількість клієнтів, розгалуженість регіональних мереж та число банкоматів.

За словами Євгена Гребенюка, основними критеріями оцінки були позиції банку в корпоративному бізнесі,залежність від одного чи кількох клієнтів (як негативний фактор), доступ/преференції до роботи з державними підприємствами/органами та ефективність політики залучення депозитів.

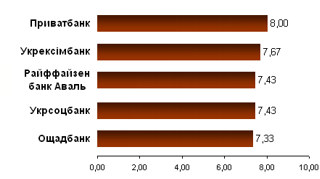

За результатами опитування, найбільш високо була оцінена клієнтська база Приватбанку - 8 (рівень "хороший").

Клієнтська база

|

Лідери |

|

Аутсайдери |

Варто відзначити, що цей параметр був оцінений фінансовими аналітиками також дуже низько, що свідчить про слабкий рівень довіри до банків серед населення. З іншого боку, аналітики відзначили, що корпоративний сектор більш пов'язаний з банками і може виступити опорою для збереження позицій великих установ.

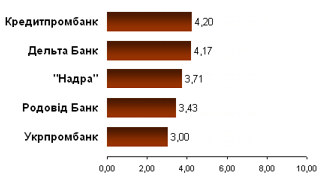

Найгірші показники рівня "клієнтської бази" були визнані в Укрпромбанку - 3 ("поганий"), Родовід Банку - 3,43 ("поганий") та Надра Банку - 3,71 ("поганий").

Імідж банків, за словами фінансового аналітика інвесткомпанії "Арт-капітал" Дар'ї Терещук, було оцінено як суб'єктивне уявлення про якість послуг, надійність та спроможність виконувати власні зобов'язання.

Під час оцінки ключовим позитивним фактором була також наявність потужного акціонера, наприклад держави, або іноземної групи. Негативно на оцінку іміджу впливала наявність тимчасової адміністрації, куратора від НБУ або звернення про рекапіталізацію до держави.

Варто відзначити оцінку Промінвестбанку - першої установи, що постраждала від фінансової кризи, і в яку була введена тимчасова адміністрація НБУ. З одного боку, дуже негативно на авторитет банку продовжує впливати історія із спробами придбати його донецькими бізнесменами братами Клюєвими. З іншого боку, позитивний імідж нового власника, російського Внєшекономбанку, додає більшої впевненості клієнтам установи.

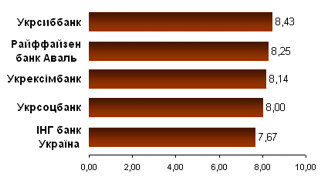

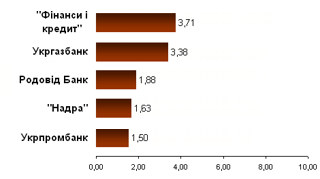

Імідж банків

|

Лідери |

|

Аутсайдери |

У підсумку імідж "ПІБу" було оцінено в 4,57 бала - рівень "слабкий". Найвищим, за оцінками експертів, рівень іміджу сьогодні в Укрсиббанку - 8,43 ("хороший"), та Райффайзен банку Аваль - 8,25.

Найгіршим було визнано імідж Надра Банку, який постраждав від політичних заяв прем'єр-міністра Юлії Тимошенко - 1,63 (рівень "катастрофічний") та проблемного Укрпромбанку - 1,5 (також "катастрофічний").

Найбільш складним завданням було оцінити професіоналізм менеджменту банків. За словами аналітиків розрахунок критерію базувався на оцінці бізнес-моделі банку, жорсткості контролю якості виданих кредитів та структурі портфелю за типами позичальників.

"Західним банкірам присвоювались більш високі бали. Нижчі бали ми ставили банкам, в яких існують явні проблеми, наприклад, введено тимчасову адміністрацію, тобто визнано, що менеджмент не спромігся впоратися з кризовою ситуацією", - підкреслила Дар'я Терещук.

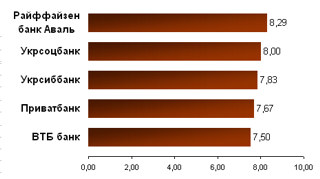

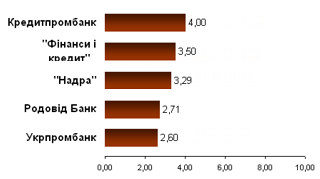

Рівень професійності менеджменту

|

Лідери |

|

Аутсайдери |

"Хорошим" було визнано рівень професіоналізму менеджменту в Райффайзен банку Аваль (8,29), Укрсоцбанку (8) та Укрсиббанку (7,83 - рівень "стабільний").

Найгірше було оцінено, окрім менеджменту Укрпромбанку (2,6 - рівень "жахливий"), управління банку "Фінанси та кредит" (3,5 - рівень "поганий") та Родовід Банку (2,71 - рівень "жахливий"). Також дуже низькі оцінки отримав менеджмент найбільшого державного банку "Ощад" - 5,67 (рівень "середній") та Укргазбанку - 4 (рівень "слабкий").

Готовність та можливості власників банків рятувати свої установи в цілому фінансовими аналітикам була оцінена дуже високо. Оцінка спиралася на аналіз фінансового стану материнських структур, важливість банківського сектору для їхнього бізнесу. Також зверталася увага на готовність власників допомагати своїм проблемним підприємствам у минулому.

Негативно на оцінку впливав сукупний зовнішній борг українських банків, який наприкінці 2008 року складав 39,4 мільярда доларів. При цьому близько 17 мільярдів доларів, за оцінками Dragon Capital, доведеться повернути 2009 року. За прогнозами аналітиків, банкам вдасться пролонгувати або реструктурувати близько 60% зобов'язань, але загальна сума погашення складе не менше 7 мільярдів доларів.

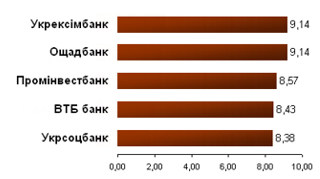

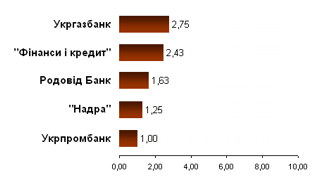

Спроможність та бажання власників рятувати банк

|

Лідери |

|

Аутсайдери |

За словами старшого аналітика ІК "Тройка Діалог Україна" Євгена Гребенюка, позитивно на оцінку впливала наявність держави та потужної іноземної групи серед власників, а також оголошення про рекапіталізацію місцевими власникам. Негативним був фактор наявності проблем у материнських структурах та факти звернень за допомогою до держави.

Найвище фондовики оцінили готовність держави рятувати Ощадбанк та Укрексімбанк - 9,14 (рівень "високий"). Також високо були оцінені банки з іноземним капіталом. Серед українських установ, на думку аналітиків, найбільш віддані банку власники "Форуму" (8,13 - рівень "хороший") та Приватбанку (6,71 - рівень "задовільний").

Зовсім не хочуть, на думку аналітиків, піклуватися про власні установи акціонери Укрпромбанку (1 - рівень "катастрофічний"), Надра Банку (1,25) та Родовід Банку (1,63).

Загальна фінансова стійкість оцінювалася, за словами Андрія Нестерука, з урахуванням якості кредитного портфелю та можливостями материнських структур підтримувати банк. Основними критеріями були капіталізація, адекватність капіталу, поточна ліквідність та графік погашення зобов'язань, в тому числі і швидкість відтоку депозитів фізичних осіб.

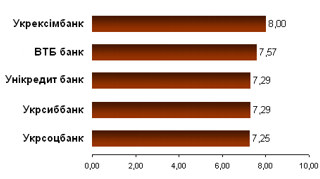

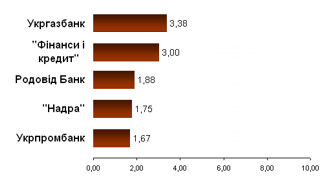

Фінансова стійкість банку

|

Лідери |

|

Аутсайдери |

За словами фінансового аналітика "Арт-капіталу" Дар'ї Терещук, також враховувалась динаміка власного капіталу за 2008 рік. Жоден з банків за цим параметром не отримав оцінки вище за "стабільну".

Найбільш фінансово-стійким було визнано державний Укрексімбанк (8 - рівень "хороший"). Окрім найбільших банків, до групи "стабільних" за критерієм "фінансова стійкість" увійшли також банк "Форум" (7,25), Ерсте банк (7,17) та Унікредитбанк (7,29).

Найменш фінансово-стійкими було визнано банки "Надра" (1,75 - рівень "катастрофічний") та Укрпромбанк (1,67).

"Ми вважаємо, що навіть системно важливі банки з іноземним капіталом можуть переживати труднощі з виконанням основних нормативів НБУ, зокрема в частині ліквідності та достатності капіталу, що може змусити регулятора тимчасово пом'якшити деякі обов'язкові вимоги, в тому числі і мінімальний коефіцієнт адекватності капіталу", - підвів підсумок аналітик Dragon Capital Віталій Ваврищук.

| Банк | Кредитний портфель | Клієнтська база | Імідж | Менеджмент | Готовність рятувати банк | Фінансова стійкість | Середня оцінка |

| Райффайзен банк Аваль | 6,57 | 7,43 | 8,25 | 8,29 | 8,25 | 7,13 | 7,65 - "стабільний" |

| Укрсоцбанк | 6,57 | 7,43 | 8,00 | 8,00 | 8,38 | 7,25 | 7,60 - "стабільний" |

| Укрсиббанк | 6,50 | 7,17 | 8,43 | 7,83 | 8,14 | 7,29 | 7,56 - "стабільний" |

| Укрексімбанк | 5,17 | 7,67 | 8,14 | 7,17 | 9,14 | 8,00 | 7,55 - "стабільний" |

| ВТБ банк | 6,33 | 7,17 | 7,14 | 7,50 | 8,43 | 7,57 | 7,36 - "стабільний" |

| Унікредит банк | 6,50 | 6,67 | 7,57 | 7,50 | 8,29 | 7,29 | 7,30 - "стабільний" |

| "Форум" | 6,43 | 6,43 | 7,38 | 7,29 | 8,13 | 7,25 | 7,15 - "стабільний" |

| ІНГ банк Україна | 6,80 | 6,60 | 7,67 | 7,00 | 7,50 | 7,17 | 7,12 - "стабільний" |

| Ощадбанк | 4,67 | 7,33 | 7,00 | 5,67 | 9,14 | 7,14 | 6,83 - "задовільний" |

| Ерсте банк | 6,00 | 6,20 | 6,83 | 6,60 | 8,00 | 7,17 | 6,80 - "задовільний" |

| Сведбанк | 6,17 | 6,33 | 7,29 | 6,83 | 7,14 | 6,57 | 6,72 - "задовільний" |

| Приватбанк | 4,83 | 8,00 | 6,71 | 7,67 | 6,71 | 6,00 | 6,65 - "задовільний" |

| ОТП банк | 5,33 | 6,17 | 6,71 | 6,67 | 6,14 | 6,00 | 6,17 - "задовільний" |

| Промінвестбанк | 4,17 | 5,50 | 4,57 | 7,00 | 8,57 | 6,71 | 6,09 - "задовільний" |

| ПУМБ | 5,33 | 6,33 | 6,29 | 6,67 | 6,29 | 5,57 | 6,08 - "задовільний" |

| Правекс банк | 4,80 | 5,20 | 5,67 | 5,60 | 6,50 | 5,83 | 5,60 - "середній" |

| Альфа-банк | 4,33 | 5,17 | 5,57 | 6,00 | 6,57 | 5,29 | 5,49 - "середній" |

| Хрещатик | 4,50 | 4,83 | 4,71 | 5,50 | 4,57 | 5,00 | 4,85 - "слабкий" |

| Брокбізнесбанк | 4,40 | 5,00 | 4,67 | 4,20 | 5,00 | 4,67 | 4,66 - "слабкий" |

| Дельта Банк | 3,33 | 4,17 | 4,57 | 5,00 | 5,14 | 4,43 | 4,44 - "слабкий" |

| VAB банк | 4,20 | 4,80 | 4,33 | 4,60 | 4,33 | 4,00 | 4,38 - "слабкий" |

| Кредитпромбанк | 4,20 | 4,20 | 4,00 | 4,00 | 4,33 | 3,83 | 4,09 - "слабкий" |

| Укргазбанк | 4,29 | 4,71 | 3,38 | 4,00 | 2,75 | 3,38 | 3,75 - "поганий" |

| "Фінанси і кредит" | 3,33 | 4,83 | 3,71 | 3,50 | 2,43 | 3,00 | 3,47 - "поганий" |

| "Надра" | 3,57 | 3,71 | 1,63 | 3,29 | 1,25 | 1,75 | 2,53 - "жахливий" |

| Родовід Банк | 3,00 | 3,43 | 1,88 | 2,71 | 1,63 | 1,88 | 2,42 - "жахливий" |

| Укрпромбанк | 2,80 | 3,00 | 1,50 | 2,60 | 1,00 | 1,67 | 2,09 - "жахливий" |

В опитуванні брали участь такі компанії: Dragon Capital, Astrum Investment Management, "Арт-капітал", Phoenix Capital, "Тройка Діалог Україна", Foyil, "Кінто", Bonum Group, Concorde Capital.

Рівні оцінювання: 10 - ідеальний, 9 - високий, 8 - хороший, 7 - стабільний, 6 - задовільний, 5 - середній, 4 - слабкий, 3- поганий, 2 - жахливий, 1 - катастрофічний, 0 - нульовий.

Представлений рейтинг не є істиною в останній інстанції, а лише результатом середнього арифметичного оцінок, отриманих в результаті опитування аналітиків зазначених інвесткомпаній.

Однак варто зазначити, що серед усіх суб'єктивних оцінок банківського сектору, оцінювання фінансових аналітиків як учасників фінансового ринку є одним з найбільш авторитетних та справедливих.

Саме тому рейтинг може стати орієнтиром для потенційних клієнтів та партнерів банків щодо стану фінансового сектору країни загалом та окремих банків зокрема в умовах кризи.

За підсумками рейтингу, банки можна умовно поділити на декілька груп за такими рівнями: ідеальний, хороший, стабільний, середній, поганий, безнадійний.

Варто зазначити, що до перших двох груп не потрапив жоден з українських банків. До групи "стабільних" увійшли 8 банків, серед яких 7 в іноземній власності і 1 державний: Райффайзен банк Аваль, Укрсиббанк, Укрсоцбанк, Укрексімбанк, ВТБ банк, банк "Форум", Унікредитбанк" та Інг банк Україна.

Незважаючи на істотні проблеми у певних банках, до найнижчої категорії не потрапив жоден з 27 найбільших українських банків. Поганим стан справ визнано у 5 наступних установах: Надра Банку, банку "Фінанси та кредит", Укрпромбанку, Укргазбанку та Родовід Банку.

Ще 13 установ потрапили до групи банків з середнім рівнем, тобто таких, які мають певні проблеми та труднощі, але існує можливість для їх подальшого розвитку та виходу з кризи.

Про те, з яких банків населення найбільш активно забирало депозити та хто з них досі видає кредити, читайте незабаром на "Економічній правді".