Олег Бойко, власник ПАТ Кредит Оптима Банк: Blockchain - майбутнє платіжних систем

Банк впроваджує інноваційну для ринку технологію Blockchain для сектору переведень

Однією з головних тенденцій останніх років на фінансовому ринку є розвиток Фінтех-проектів. Банки відкривають свої напрямки і сервіси, пов'язані з мобільними технологіями і новими розробками. Фактично, кожна велика установа, що поважає себе презентувала, як мінімум, в Києві інноваційне відділення. З іншого боку, мобільні оператори переходять в сферу платежів, розвиваючи свої мобільні гаманці.

ПАТ "КРЕДИТ ОПТИМА БАНК" - один з агресивних гравців фінансового ринку. Він - серед лідерів за приростом кількості відділень, за рік відкрив 42 пункти продажів. Його система грошових переказів вже добре відома на українському ринку - "AVERS №1".

Вона на сьогодні вже налічує більше 5000 точок по всій країні. І зараз Банк впроваджує інноваційну для ринку технологію Blockchain для сектора переказів. Для цього потрібно, щоб НБУ дав відповідне роз'яснення - як можна використовувати цю технологію в банках.

Акціонер ПАТ "КРЕДИТ ОПТИМА БАНК" Олег Бойко розповів в інтерв'ю ЕП про те, що може привнести Blockchain на фінансовий ринок України, і про динамічний розвиток платіжної системи "AVERS №1".

− Як ви оцінюєте середовище для розвитку платежів і грошових переказів?

− Сьогодні ситуація для нашого бізнесу дуже сприятлива. По-перше, ми бачимо дуже велику перспективу на ринку платежів всередині України і готові конкурувати з основними гравцями цього ринку. Адже фізичним особам потрібні зручні сервіси для оплати товарів та послуг. І ці сервіси ми готові їм надати.

По-друге, відкривається додаткова ніша для міжнародних переказів у зв'язку з безвізом для українців. Кількість наших співгромадян, які поїдуть до Європи працювати, і відповідно, будуть пересилати в Україну кошти, зрозуміло, збільшиться.

Сьогодні ситуація по переказах виглядає наступним чином: частина грошей від фізичних осіб потрапляє в Україну офіційно, через банківські карти, системи грошових переказів RIA, WesternUnion, MoneyGram, і інші системи, частина передаються іншими каналами - це маршрутка, літак, і т. д. , іноді гроші передаються через знайомих.

− Чи є такий спосіб переказів нелегальним? Якщо людина хоче передати гроші, наприклад, з Лондона мамі до Києва, і просить знайомого - хіба це заборонено?

− Така передача грошей виходить з-під контролю держави, як валютного, так і податкового. Вирішити цю проблему можна шляхом створення необхідних умов - впровадження міжнародних банківських платіжних систем як легального інструменту для вигідної та безпечної передачі грошей.

− Наскільки активною є конкуренція між вами і іншими банками за цей ринок?

− В Україні всього п'ять банків мають право займатися міжнародними переказами: наш банк з системою AVERS №1, Правекс банк з системою переказів Телеграф, Укргазбанк з системою WellSend, ПриватБанк з системою Приватмані і iBox Bank. Активно розвивають цей сервіс WellSend і ми. Ніша відкрита, і ми хочемо в цій ніші зайняти лідируючу позицію.

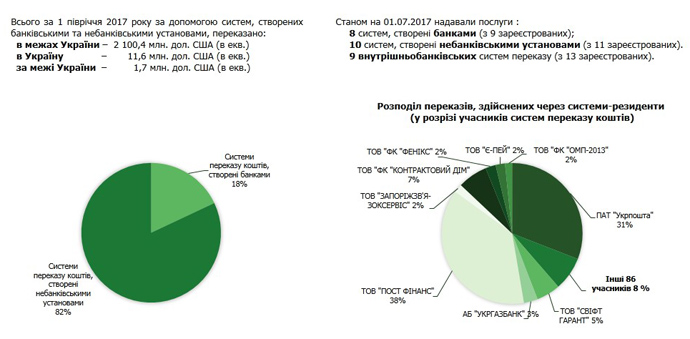

За даними НБУ, близько $ 6 млрд грошових переказів щорічно спрямовуються в Україну. Це - офіційна статистика. Ще близько $ 2 млрд. - це невидима частина, яка знаходиться в тіні і передається по каналах, які ми обговорювали раніше. Разом, ринок обсягом $ 8 млрд., На якому основні гравці - WesterUnion і MoneyGram. Ми також орієнтовані на ринок внутрішніх переказів, який становить близько 100 млрд. грн. на рік.

− Ви працюєте на ринку з 2006 року, і зараз вирішили іти працювати в нішу платежів. Чому?

− Раніше ми були більш сконцентровані на кредитуванні аграрного, будівельного, енергетичного бізнесу, кредитування фізичних осіб, також на обслуговуванні експортно-імпортних операцій. Але попит диктує пропозицію, і ми змінюємо стратегію.

З 2016 року ми активно заходимо також на ринок грошових переказів і платежів. Як я говорив раніше, класичні банківські платежі витісняються сервісами платіжних систем, які більш зручні та мобільні для користувача.

Ми відкрили за цей рік 42 відділення і зараз у нас 44 відділення по всій Україні. Ліцензію Національного Банку на здійснення міжнародних платежів ми отримали в березні 2017 року.

Наша стратегія затверджена на три роки, і наша мета - отримати вагому частку на ринку переказів та платежів. Хочу відзначити, що за короткий час цей бізнес показує дуже хорошу динаміку.

− Ви заробляєте на РКО?

− Ми заробляємо на комісійних доходах з грошових переказів через платіжну систему "AVERS №1" і супутніх платежах. У відділення приходить клієнт, робить переказ, одночасно з цим оплачує комунальні послуги, мобільний телефон, інтернет і так далі. Ще в цих відділеннях є обмін валют. На сьогоднішній день до нас приходить близько 6 тис. клієнтів в місяць для проведення платежів, не рахуючи валютообмінних операцій.

Окремо у "AVERS №1" більше 5000 точок входу по всій Україні за рахунок партнерських договорів з іншими банками і фінансовими компаніями. Клієнт може скористатися послугою в будь-якому відділенні нашого банку, а також в будь-якому відділенні банку-партнера, також через платіжний термінал (ПТКС)

Найближчим часом ми хочемо збільшити кількість точок входу за рахунок договірних відносин з найбільшими торговельними мережами, заправками, а також фінкомпаніями, у яких є мережа обмінних пунктів і ліцензія Національного банку на перекази.

«AVERS №1» вже уклала міжнародні договори з Ізраїлем і Італією, а також знаходиться в процесі переговорів з Чехією, Польщею, Іспанією, Португалією, США, Арабськими Еміратами Вірменією, Грузією, Білоруссю.

− Але хто буде оплачувати і інтернет, і мобільний зв'язок через відділення, якщо усі використовують Приват24 або термінали поповнення?

− Наша платіжна система також пропонує робити платежі через термінали наших партнерів, з якими ми уклали договори. Таких терміналів близько 4 тисяч по Україні. Найближчим часом ми запускаємо мобільний додаток, через який також можна здійснювати онлайн-платежі.

Основна причина, по якій ми відкриваємо велику кількість відділень, це досвід платіжних систем в розвинених країнах, таких як WU і MG, які працюють на ринку десятиріччями, і обсяги їх прибутку не зменшилися, значить ніша передачі коштів в готівковому вигляді - суттєва, не дивлячись на розвиток інтернету і платіжних технологій.

Крім того це наш перший крок і ми його починаємо з cash-to-cash, наступний крок це cash-to-card, card-to-cash і, звичайно, card-to-card. Але якщо дивитися на Китай, де 80% фізосіб роблять розрахунки через платіжну систему Ali pay на базі QR-кодів, а кредитні карти практично не використовуються, то можливо наш наступний крок буде саме на базі цієї технології.

− Скільки ви інвестуєте в мережу відділень?

− Небагато. Ринок приміщень, що відповідає вимогам Нацбанку, великий. Половина банківської системи пішла, і нам є з чого вибирати.

− Ви вважаєте себе Фінтех-проектом?

− Ми вважаємо себе банком, який впроваджує інноваційні технології. Ми працюємо через систему кореспондентських рахунків в іноземних банках, що дає нам перевагу перед фінансовими компаніями, а також на базі системи SWIFT, але вже розглядаємо можливість заміни SWIFT на платформу Blockchain. В Україні ще немає відповідної законодавчої бази, але ми знаємо, що Національний банк прогресивно налаштований в цьому відношенні і сподіваємося на відповідні нормативні документи.

Blockchain − технологія не завтрашнього, а вже сьогоднішнього дня. Це технологія, яка дозволяє не тільки на її базі створювати криптовалюту і здійснювати платежі, а й створювати платформи для руху і відцифрування активів.

Смартконтракти на базі цієї технології вже чудово себе зарекомендували як механізм, який дозволяє звести до мінімуму ризики контрагентів. На базі Blockchain технології ми плануємо робити перекази в традиційній фіатній валюті, при цьому набагато дешевше і безпечніше.

За швидкістю розвитку Blockchain-технологію можна порівняти з розвитком інтернету. Я думаю, що в недалекому майбутньому цілі екосистеми будуть створені на базі Blockchain-технології. Багато розвинених країн вже легалізують цю технологію. В Австрії вже відкрито перший BitcoinBank.

− Що Blockchain привнесе у ваш бізнес?

− Ми зможемо ще краще конкурувати за вартістю переказів з WU і MG, які зараз беруть близько 6% за переказ. У нас вартість набагато нижча, а з Blockchain буде ще більш конкурентною. По самому Blockchain, я думаю, ми будемо піонерами на ринку і ми маємо намір завдяки новій технології зробити серйозний прорив у розвитку нашої платіжної системи. Я вважаю, що в цьому системі «AVERS №1» конкурентів не буде.

− Але ж такі потужні конкуренти як WU і MG будуть робити усе, щоб це не відбулося.

− Розвиток прогресивної технології не зможуть зупинити навіть найбільші компанії. А ми будемо намагатися бути кращими в цьому напрямку.

− Які ще технології ви розвиваєте?

− Після цунамі в Японії в 2013 році, для ідентифікації особи компанія Fujitsu придумала технологію розпізнавання людини по венах руки. Називається ця технологія PalmSecure і вона вже працює в Японії, Кореї, Італії, Іспанії, Німеччини, Франції, та інших країнах.

Як відомо, є технології розпізнавання, ідентифікації людини за відбитками пальців, сканування сітківки ока. Але PalmSecure зарекомендувала себе як дуже практична і проста у використанні. Ідентифікація людини відбувається шляхом сканування вен долоні на відстані.

У нас є дуже цікавий і прибутковий проект для банку на базі цієї технології, який може істотно потіснити пластикові карти. Ми працюємо над його впровадженням.

Єдина складність з якою ми зіткнулися - сертифікація цієї технології для України. Це зайняло у нас близько року. Але ми вже на завершальній стадії. Ми плануємо інвестувати в цей проект $ 1,5 млн на першому етапі.

− Як ви оцінюєте зміну регулювання в сфері комплаєнс, і що корисно включити в новий Закон «Про валюту»? Дозволити обмін валюти онлайн, blockchain, тощо?

− Політика Національного банку тривалий час була спрямована на більш жорстке регулювання в сфері фінансового моніторингу операцій як всередині країни, так і за зовнішньоекономічними контрактами. Це було виправдано з точки зору прозорості банківських операцій і необхідності регулювання відтоку валюти за кордон.

Нещодавно НБУ оприлюднив на своєму сайті проект Закону "Про валюту", для громадського обговорення, який повинен суттєво лібералізувати проведення валютних операцій за принципом "дозволено все, що прямо не заборонено". Це означає, що будь-які валютні операції між резидентами і між резидентами і нерезидентами в іноземній і національній валюті зможуть здійснюватися без обмежень.

Що стосується переказів, то фізособа, використовуючи нашу платіжну систему всередині України, може перевести без ідентифікації особистості 150 тис. грн. на день. При сумі вище банк зобов'язаний ідентифікувати клієнта і перевірити джерело походження коштів.

Якщо ми говоримо про перекази за кордон, то фізособа без відкриття рахунку може перевести на день суму в валюті еквівалентну 15 тис. грн. Це близько 400 $, і, на мій погляд, цього мало. Наприклад, в країнах ЄС ця сума значно вище.

На мій погляд, НБУ повинен підтримувати розвиток платіжних систем українських банків, які будуть платити податки в Україні.

− Ви − невеликий банк. Чи потрібна вам докапіталізація до 200 млн. гривень? Чи вписуєтеся ви у графік НБУ щодо докапіталізації банків?

− Ми внесли необхідні кошти для збільшення капіталу банку. На даному етапі ми у процесі реєстрації Статуту Національним банком.

Зазначу, що в Швейцарії мінімальний статутний капітал банку становить 300 тисяч франків, це близько 7,5 млн. гривень. В ЄС мінімальний статутний капітал банків - 5 млн. євро, це близько 142 млн. гривень. Таким чином, вимоги НБУ більш жорсткі, ніж вимоги у ЄС.

Маргарита Ормоцадзе