Торгові війни за їжу

За всіх позитивних тенденцій у харчовий галузі орієнтовані на експорт підприємства схильні до значних ризиків, і не завжди економічних. Головний ризик - концентрація за географічним принципом. (Рос.)

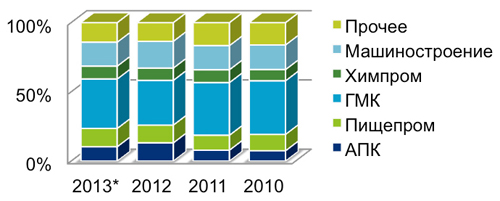

В последние годы структура экспорта Украины существенно меняется.

Начиная с 2010 года, постепенно сокращается доля ГМК и растет доля АПК.

Такое изменение позитивно влияет на экономику.

Во-первых, это ведет к диверсификации источников валютной выручки в стране.

Во-вторых - увеличивает выпуск и экспорт товаров с большей добавленной стоимостью за счет предприятий пищепрома.

За первое полугодие 2013 года доля пищепрома в общем экспорте Украины выросла до 13,2% или 4,8 млрд долл по сравнению с 11,7% или 4,7 млрд долл за этот же период 2012 года. В целом за 2012 год - 12,8% или 8,8 млрд долл.

Хотя значительную часть экспорта занимает сырое подсолнечное масло, доля готовой продукции - кондитерских изделий, твердых и прочих сыров, алкогольных напитков, пива, мяса птицы - постепенно увеличивается.

Структура экспорта Украины, 2010-2013* годы

|

| * - данные за 2013 год - с января по июль |

| Источник: Госстат |

При всех позитивных тенденциях в отрасли экспортно-ориентированные предприятия подвержены значительным рискам, и не всегда экономическим. Ключевой риск - концентрация по географическому принципу.

Кондитерские изделия

|

Сыры, млн долл

|

| * - данные за 2013 год - с января по июль |

| Источник: Госстат |

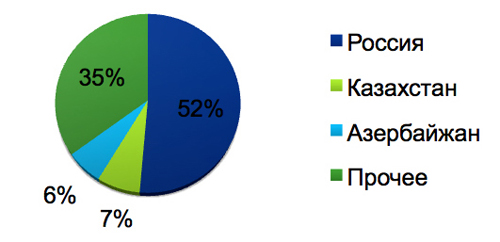

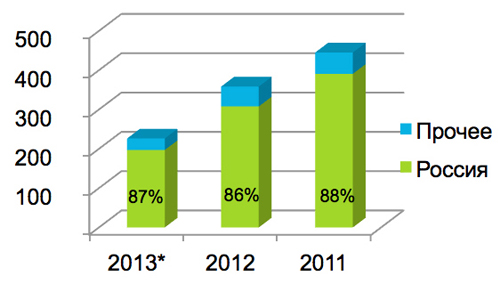

Так, за восемь месяцев 2013 года на Россию и Казахстан приходилось 87% экспорта кондитерских изделий. Еще больший уровень концентрации - в торговле сырами, где на долю РФ приходилось 87% всего экспорта в 2011-2013* годах.

Россия также ключевой импортер алкогольных и безалкогольных напитков: пива - от 77% в 2011-2012 годах до 59% в 2013* году, крепкого алкоголя - от 48% в 2011 году до 55% в 2013* году, вина - от 66% в 2011 году до 85% в 2013* году.

Экспорт алкогольных напитков в Россию, млн долл

2013* | 2012 | 2011 | |

Крепкие алкогольные напитки | 78 | 77 | 46 |

Пиво | 72 | 73 | 36 |

Вино | 30 | 39 | 33 |

Всего | 180 | 189 | 115 |

* - данные за январь-июль

Источник: Госстат

Такая концентрация экспортных продаж на рынке СНГ продиктована в первую очередь историческими экономическими связями между странами, схожими стандартами качества и традициями потребления продуктов питания.

Среди стран СНГ российский рынок наиболее привлекательный для украинского пищепрома. Он наиболее емкий, а покупная способность потребителей высокая.

Ориентируясь всего на один-два рынка, компании-экспортеры становятся заложниками стабильности поставок и рискуют понести значительные убытки в случае проблем у ключевых покупателей или проблем с ввозом продукции на ключевые рынки, что и произошло в недавнем прошлом.

Риск в действии

В феврале 2012 года Роспотребнадзор запретил ввоз твердых сыров ряда украинских производителей из-за несоответствия российским нормам и технологическим регламентам на молоко и молочную продукцию.

Ограничение действовало около трех месяцев. Поскольку период запрета совпал с пасхальными и майскими праздниками, на которые приходится значительный рост потребления сыров, предприятия-экспортеры понесли значительные убытки.

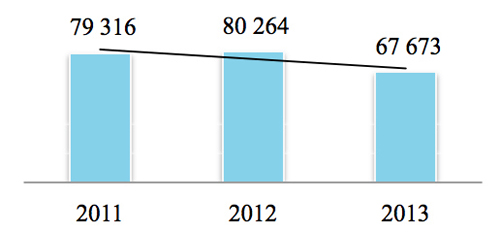

По данным ассоциации "Укрмолпром" экспорт сыров в 2012 году в сравнении с 2011 годом упал на 16% в натуральном выражении или на 86,8 млн долл.

Экспорт сыров, тонн

|

В июле 2013 года с проблемами столкнулась и кондитерская отрасль в лице компании "Рошен" - наибольшего украинского производителя и №18 в рейтинге глобальных производителей кондитерских изделий по объему выручки по данным Candy Industry. Россия запретила ввоз продукции этой компании.

Как и в ситуации с сырами, камнем преткновения стали претензии к качеству продукции и ее соответствию стандартам и нормам, действующим в России. По заявлениям российской стороны, в ноябре будут закончены проверки на предприятиях "Рошен", после чего поставки могут быть восстановлены.

В результате, на протяжении минимум трех месяцев кондитерская продукция компании не поставляется на ее ключевой экспортный рынок.

Какие могут быть последствия таких ограничений? По приблизительным оценкам, при восстановлении поставок с марта 2014 года, как было анонсировано российской стороной, падение продаж может составить 90 млн долл.

Согласно Candy Industry в 2012 году выручка компании составила 1 276 млн долл. По данным открытых источников на долю рынка РФ приходится 12-15% продаж.

Длительный запрет на ввоз продукции заставляет российских ритейлеров искать других поставщиков. Торговцы не хотят брать на себя дополнительные риски, поскольку это ведет к потере места на полках и уменьшению доли рынка.

|

| Фото seliskasirovarnia.com.ua |

Инструменты

Какие же меры позволят снизить риск концентрации экспорта и зависимость украинского бизнеса от контрагента? Компании должны постоянно анализировать внешнюю среду и управлять рисками, в первую очередь - риском концентрации.

Что могут предпринять компании, чтобы не допустить подобных ситуаций?

1. Диверсифицировать экспортные поставки. В этом направлении активно работают производители курятины, которые помимо своих традиционных рынков - стран СНГ - развивают и другие направления экспорта.

Повышение качества и введение европейских стандартов производства позволило ключевым производителям пройти лицензирование на беспошлинные поставки курятины в ЕС, впервые за период независимости Украины.

Объемы таких поставок пока ограничены, зато компании получили доступ к одному из наибольших рынков потребления мяса птицы.

Кроме того, компании исследуют новые рынки в Азии, Африке, на Ближнем Востоке и постепенно наращивают поставки в эти регионы. Вариант - вход в новую зону свободной торговли, что откроет новые возможности.

2. Развивать производства на территории ключевых рынков. Выпуск продукции непосредственно в стране реализации позволяет обойти торговые барьеры.

Многие украинские компании так и делают. "Рошен" имеет фабрики в РФ и Литве. В 2011 году ведущий производитель алкогольных напитков компания Global Spirits купила в России ликеро-водочный завод, а в июле 2013 года "Мироновский хлебопродукт" приобрел российскую Группу ООО "Воронеж агро холдинг".

|

| Фото bizseven.ru |

3. Развивать внутренний рынок. Рынок пищевых продуктов в Украине достаточно насыщен и высококонкурентен как со стороны внутренних производителей, так и импортной продукции. Низкие темпы роста доходов населения также не способствуют увеличению потребления продуктов питания.

В такой ситуации одним из факторов роста рынка может служить резерв операционной эффективности производителей.

Инновационные технологические решения могут стать драйвером экономии. Она позволит отвоевать внутренний рынок у импортеров за счет лучшего качества и сможет открыть новые продукты, стимулируя внутреннее потребление.

Ошибки планирования и управления рисками способны только усилить риск контрагента - бизнес-партнеры умеют предсказывать будущее. Бизнес зачастую оптимистично относится к планам и недооценивает риски, связанные с контрагентами. Так случилось и с Украиной и ее отношениями с Россией.

Есть такое правило: если работа системы зависит от кого-то вне зоны влияния, нужно подготовиться к ситуации, когда этот "кто-то" не выполнит свои обещания. Украина - это тоже бизнес, и его нужно вести по всем правилам.

Михаил Мельник, партнер компании "Делойт", руководитель группы по предоставлению услуг предприятиям сельского хозяйства и пищевой промышленности

Павел Пластовец, старший менеджер компании "Делойт"