Гривня обвалиться восени?

МВФ не піде на поступки Києву. Якщо Мінфіну не вдасться забезпечити достатній рівень припливу позикового капіталу, четвертий квартал стане критичним для національної валюти. (Рос.)

(От редакции. Данный текст является выдержкой из полного текста прогноза Ukrainian economics trends forecast, сделанного аналитической группой Da Vinci AG. Полный текст исследования вы можете скачать здесь).

Золотовалютные резервы Национального банка сокращаются.

После их стабилизации в первом квартале 2013 года к концу первого полугодия произошло плавное их снижение, как и прогнозировалось в предыдущем прогнозе Ukrainian Economic Trends Forecast на второй квартал 2013 года.

После майского снижения на 2,8% в июне резервы упали еще на 5,7% или на 1,398 млрд долл. Таким образом, они сократились до минимума марта 2007 года.

Причиной сокращения золотовалютных резервов - ЗВР - стало погашение суверенных еврооблигаций 2003 года на 1 млрд долл, снижение цены на золото и процентные платежи по суверенным долгам в иностранной валюте.

Хотя уровень резервов все еще покрывает трехмесячный импорт, он стремительно приближается к этому рубежу. При этом необходимо подчеркнуть, что показатель трехмесячного импорта также сокращается из-за правительственной политики, направленной на его сокращение.

Это означает, что, с одной стороны, регулятор еще имеет запас прочности резервов за счет сокращения объемов импорта в страну. Однако с другой стороны, это означает, что уровень ЗВР уже не обеспечивает объемы трехмесячного импорта в показателях четвертого квартала 2012 года.

Золотовалютные резервы НБУ, 2012-2013 годы, млрд долл

|

Ключевые факторы дальнейшей динамики ЗВР таковы.

1. Способность Минфина рефинансировать внешние суверенные обязательства. Для этого до конца 2013 года ему необходимо привлечь 2-3 млрд долл за счет еврооблигаций, долларовых ОВГЗ, кредита МВФ или других источников.

2. Обеспечение притока валюты в условиях просадки экспорта.

3. Сдерживание спроса на валюту со стороны населения.

4. Продолжение снижения объемов импорта в страну.

По оценкам экспертов группы, регулятору вряд ли удастся предотвратить снижение уровня ЗВР в 2013 году, хотя оно не будет резким и значительным. В связи с этим регулятор может ужесточить валютное регулирование.

В третьем-четвертом кварталах Украину ожидает выплата обязательств перед МВФ на 2,9 млрд долл, погашение размещенных на внутреннем рынке валютных облигаций на 1,4 млрд долл и сезонный рост спроса на иностранную валюту.

К этому нужно добавить вероятный рост импорта энергоносителей, что создаст дополнительное давление на торговый дефицит.

Поскольку правительство имеет мало шансов на увеличение притока валюты за счет размещения внутренних или внешних валютных облигаций, ему придется использовать административные меры по ограничению спроса на валюту.

Так, регулятор еще не применял весь ресурс норматива обязательной продажи валютной выручки экспортеров, который может быть увеличен с 50% до 75%.

Позитивным показателем второго квартала является то, что регулятор в мае-июне прекратил выходить с интервенциями на валютный рынок для поддержки курса национальной валюты путем продажи инвалюты на межбанке.

В январе-июне 2013 года объем чистых интервенций НБУ на межбанковском валютном рынке снизился в 2,5 раза до 524,36 млн долл, тогда как за аналогичный период 2012 года объем чистых интервенций Нацбанка составил 1,3 млрд долл. Это существенно улучшает ситуацию вокруг резервов.

Однако НБУ может вернуться к продаже валюты в случае роста спроса на нее.

|

| Фото opening.at.ua |

По результатам первого полугодия регулятору удалось отойти от оперативного регулирования валютного рынка в сторону административных инструментов.

Кроме того, как и прогнозировалось в Ukrainian Economic Trends Forecast на второй квартал 2013 года, сокращение монетарного золота в структуре ЗВР в первые три месяца стало трендом и продолжилось во втором квартале.

Однако этот процесс происходил в условиях сокращения валютных резервов. Так, в июне объем золота в ЗВР Украины сократился на 12,6% до 1,432 млрд долл, по сравнению с 1,638 млрд долл на конец мая. При этом доля золота в резервах увеличилась до 6,55% против 6,44% в мае.

Это означает, что, несмотря на приобретение золота на межбанке, его переоценка на фоне снижения мировых котировок привела к снижению объемов, тогда как его доля возросла на фоне снижения резервов в валюте.

Регулятору целесообразно продолжить наращивание доли золота в структуре резервов, что позволит минимизировать риски, связанные с неопределенностью ведущих мировых экономик и актуальными рисками валютных войн.

На ситуацию вокруг ЗВР могло бы позитивно повлиять возобновление сотрудничества с МВФ. Однако все вероятные условия предоставления финансовой помощи со стороны фонда окажут негативное влияние на ситуацию в стране с серьезным ударом по политическим позициям Кабмина и властных сил.

В то же время в условиях высоких рисков МВФ не будет идти на уступки Киеву, смягчая условия предоставления транша. В связи с этим в вопросе привлечения кредита МВФ Украина находится в патовой ситуации, где любой сценарий формирует высокие риски: экономические или социально-политические.

Эксперты сохраняют прогноз Ukrainian Economic Trends Forecast на второй квартал 2013 года относительно продолжения тенденции сокращения ЗВР Украины в 2013 году с оценкой ЗВР к концу года при оптимистическом сценарии на уровне 21,5 млрд долл и пессимистическом сценарии - ниже 20 млрд долл.

Такое снижение не критично для национальной экономики. Однако из-за того, что в 2014 году сохранятся высокие объемы выплат по внешним долговым обязательствам, формируется достаточно негативный тренд, который не позволит в данный период обеспечить наращивание резервов.

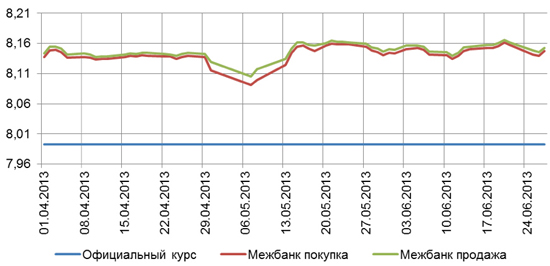

Курс гривны стабилен

Положительное сальдо валютных интервенций и низкие ставки овернайт на гривневом межбанковском рынке свидетельствуют об отсутствии давления на гривну в течение второго квартала, несмотря на сокращение ЗВР.

|

| Фото sumno.com |

Снижение курса на межбанке в первые числе мая обусловлено праздничными днями и не является трендом. Тем не менее, начиная с 14 мая курс на межбанке вырос, зафиксировавшись вблизи отметки 8,16 грн вплоть до конца квартала.

Несмотря на незначительный рост курса на межбанке в сравнении с апрелем, регулятор сохранил контроль над спросом на наличную валюту.

Население продолжило продавать наличной инвалюты больше, чем покупать. Данный тренд сохранялся в течение трех месяцев, что является наибольшим периодом с начала 2005 года.

В январе-июне 2013 года чистая покупка населением валюты составила 158,6 млн долл, что в 18,6 раза меньше показателя чистой покупки по итогам января-июня 2012 года - 2,95 млрд долл.

Всего регулятор и правительство "выжали" у населения свыше 350 млн долл. К этой сумме необходимо добавить 520 млн долл выплат населения по ипотечным кредитам и 97 млн долл размещений валютных депозитов.

Однако вряд ли большая часть долларовой массы в виде платежей по ипотеке - сбережения. По оценкам экспертов, это прямые или конвертированные доходы.

Кроме того, прирост валютных вкладов населения в июне 2013 года на 107,9 млн долл после их снижения в течение пяти последних месяцев является частичным возвратом в банковскую систему средств, ранее снятых с валютных депозитов.

Это свидетельствует о том, что поведение населения было обусловлено скорее недоверием к государственной политике на валютном рынке, а не к валюте.

Косвенным доказательством является то, что на конец июня 2013 года 44,5% средств физических лиц в банках размещены в иностранной валюте, в то время как в июне 2008 года этот показатель составлял около 38%.

|

Это дает основания прогнозировать, что в случае появления тревожных сигналов на рынке осенью 2013 года спрос на иностранную валюту может резко возрасти, спровоцировав Нацбанк на ужесточение мер.

Аналитики группы полагают, что снижение спроса населения на иностранную валюту связано в первую очередь с фактором потери возможности наращивать сбережения за счет конвертации национальной валюты.

Это может быть связано с дезориентацией населения относительно средства сбережений в условиях девальвационных рисков гривны, неопределенности евро, доллара и жесткой политики правительства по дедолларизации экономики.

В такой ситуации часть населения могла приостановить накопления в инвалюте и увеличила спрос на товары и услуги на внутреннем рынке, а часть ушла в гривну.

В то же время, в Украине продолжается рост сегмента населения, который полностью потерял возможность к осуществлению накоплений. Это крайне тревожный сигнал для правительства.

Он свидетельствует об ошибочной оценке причин снижения спроса на иностранную валюту и переоценке эффективности политики по дедолларизации экономики.

Эксперты также считают ошибочной интерпретацию данных о росте средств физлиц в банковской системе Украины за последние 12 месяцев на 21%. Активный рост средств физлиц в гривне отражает, скорее, различие в процентных ставках по вкладам в национальной - 14-17% - и иностранных валютах - 4-6%.

При этом необходимый уровень вклада в инвалюте при неизменном валютном курсе и реальной картине инфляции может быть интересен лишь в случае размещения депозита на сумму, недоступную подавляющей части населения.

На третий квартал эксперты сохраняют сдержанный оптимизм в отношении курса гривны. Хотя регулятор сохраняет возможности поддержки курса, неблагоприятный экономический фон затрудняет реализацию этой политики.

Если Минфину не удастся обеспечить достаточный уровень притока заемного капитала, четвертый квартал станет критическим для национальной валюты.

Несмотря на растущее давление регулятор сохранит курс гривны до конца третьего квартала на уровне 8,17-8,2 грн. Однако в случае сохранения неудовлетворительной конъюнктуры на внешних рынках и текущих макропоказателей потенциал удержания курса на этом уровне - 12-18 месяцев.

Таким образом, если ситуация не изменится и экономика не получит новых стимулов развития, потеря возможностей фиксации валютного курса может произойти в 2015 году в самый разгар президентской кампании.

|

| Фото livejournal.com |

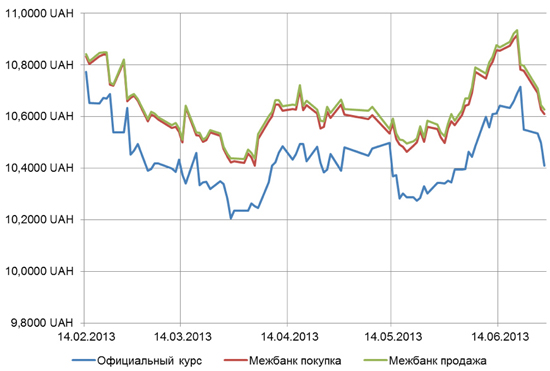

Граница евро - 10,6

Во втором квартале 2013 года курс евро находился в коридоре 10,3-10,8 грн. Таким образом, евро был в пределах прогнозного курса, обозначенного экспертами в предыдущем прогнозе Ukrainian Economic Trends Forecast.

Поскольку курс доллара к гривне в первом квартале оставался неизменным с начала 2013 года, на курс влияла лишь динамика пары евро-доллар.

Неопределенность в экономике еврозоны создает неопределенность вокруг евровалюты и способствует ее ослаблению. Согласно заявлениям главы ЕЦБ Марио Драги, во второй половине 2013 года еврозона преодолеет негативный тренд и начнет восстанавливаться.

При необходимости ЕЦБ готов еще снизить процентные ставки. В банке полагают, что дно падения еврозоны могло быть достигнуто в середине 2013 года, после чего вероятен отскок. Там надеются на эффект от стимулирующей политики ЕЦБ и увеличения экспорта при повышении международного спроса.

Рост в еврозоне в целом за 2013 год не прогнозирует ни один из международных институтов. По оценкам экспертов группы рост к концу 2013 года маловероятен или незначителен, в связи с чем волатильность евро сохранится.

Курс евро к гривне, первый квартал 2013 года

|

| Источник: НБУ |

Динамика июня показала пиковую волатильность. Во втором полугодии колебания могут быть менее резкими. Аналитики полагают, что на протяжении второго полугодия курс евровалюты будет колебаться в пределах коридора 1,27-1,33.

В этом случае на протяжении третьего квартала 2013 года средний курс продажи наличного евро будет находиться в границах 10,15-10,6 грн за евро. Этот прогноз предусматривает сохранение стабильности курса доллара к гривне.

Заимствовать все сложнее

Неудовлетворительная ситуация на международных рынках капитала вследствие рисков скорого начала количественного смягчения QE3 ФРС ограничивает возможности Украины по привлечению займов по подходящим ставкам.

Ситуация с доходностью украинских евробондов остается неблагоприятной для правительства. В основном это связано с ростом индикатора кредитно-дефолтных свопов - CDS - как отражением негативного восприятия инвесторами Украины.

С середины июня CDS на еврооблигации Украины подскочил почти на 150 пунктов до 848,9 пункта. Размещение новых евробондов до конца лета маловероятно.

Рост стоимости внешних заимствований для Украины потянул за собой вверх ставки по размещению валютных облигаций внутреннего государственного займа.

Государству становится все сложнее привлекать валютные ресурсы. Если при размещении ОВГЗ в гривне правительство шло на повышение доходности, то для успешного привлечения именно валютного ресурса на внутреннем рынке оно было вынуждено повысить доходность размещения.

Во второй половине 2013 года властям предстоит выплатить 5,6 млрд долл, из которых 3,6 млрд долл приходится на Минфин, 1,7 млрд долл - на НБУ, остальное - на государственных корпоративных заемщиков. На третий квартал приходится 3,1 млрд долл, на четвертый квартал - 2,6 млрд долл платежей.

Значит, правительству придется занимать в валюте из внешних и внутренних источников. Однако до осени правительству вряд ли удастся поднять суверенные кредитные рейтинги Украины для снижения уровня доходности украинских бумаг.

Сейчас средневзвешенный уровень доходности украинских бумаг составляет 8,19%, а летнее размещение возможно на уровне не ниже 10%. В течение лета Минфин, скорее всего, возьмет паузу во внешних размещениях, ожидая снижения доходности. Таким образом, основой заимствования станет внутренний рынок.

|

| Фото minfin.gov.ua |

При этом ради снижения доходности правительство идет на увеличение срочности заимствований в валюте. Если средневзвешенная длительность эмиссии валютных ОВГЗ в 2011 году составляла 309 дней, в 2012 году - 629 дней, то за шесть месяцев 2013 года - 1 049 дней.

По прогнозам аналитиков группы Минфин будет все чаще выходить с внеплановыми размещениями на внутреннем рынке.

Надежда на векселя

За первое полугодие доходы общего фонда госбюджета составили 142 млрд грн. Рост по сравнению с первым полугодием 2012 года составил 1,1 млрд грн или 0,8%. Возмещено 27,5 млрд грн НДС, что на 4,5 млрд грн или 19% больше, чем в 2012 году. Дефицит госбюджета пока меньше плана - 22,5 млрд грн.

При этом дефицит госбюджета в январе-мае 2013 года по сравнению с январем-маем 2012 года вырос в 5,05 раза до 18,488 млрд грн.

Данные свидетельствуют, что Нацбанк профинансировал дефицит госбюджета, а привлеченные средства от прочих инвесторов, в основном банков, пошли на возврат внешних долгов. Финансовое состояние госбюджета сохраняет тренд ухудшения вследствие стагнации украинской экономики на фоне дефляции.

Бюджет Украины на 2013 год принят с плановым дефицитом 50,43 млрд грн, что составляет 3,2% ВВП. Сейчас большинство расходных статей бюджета финансируются ниже планового уровня.

Местные власти заявляют о критической ситуации с финансированием регионов, средства которых заблокированы на счетах Казначейства. Пока риски дефолта отсутствуют. Однако остатки на Едином казначейском счете по итогам июня снизились на 8,62% до 3,8 млрд грн - минимума за последние десять лет.

Подобная ситуация обусловлена тем, что Минфин активизирует размещение ОВГЗ на фоне повышенной эмиссионной активности регулятора. Хотя эти меры, с одной стороны, способствуют финансированию бюджета, с другой стороны, они усиливают инфляционное и девальвационное давление.

По оценкам экспертов ключевой причиной недовыполнения бюджета являются ошибочные прогнозные показатели роста ВВП, заложенные в бюджет. Оптимистичные оценки роста ВВП позволяют говорить о годовом максимуме 1%, тогда как основной финансовый документ предусматривает рост на 3,4%.

|

| Фото minfin.gov.ua |

Динамика ситуации вокруг дефицита госбюджета требует пересмотра финплана, а также ускоренного закрытия разных налоговых сделок и теневых схем. Однако Минфин в третьем квартале не станет менять госбюджет, если принятый инструмент финансовых векселей позволит ослабить давление на дефицит.

По оценкам аналитиков группы, финансовые векселя позволят снизить долговое давление на внутреннем рынке по статьям возврата НДС. Предприятия выйдут с ними на вторичный рынок, где они будут реализовываться с дисконтом.

Активными покупателями этих бумаг станут банки, а конечным покупателем - регулятор, который за счет дисконта вторичного рынка сократит уровень долга государства на внутреннем рынке.

Анатолій Баронін, директор аналітичної групи Da Vinci AG