Економіка-2013: стагнація триватиме

Нинішній рік буде важким для української економіки - накопичуються проблеми в металургії, зростає дефіцит поточного рахунку, посилюється тиск на гривню та погіршується зовнішня ліквідність.

Нинішній рік буде важким для української економіки - накопичуються проблеми в металургії, зростає дефіцит поточного рахунку, посилюється тиск на гривню та погіршується зовнішня ліквідність.

Світові ринки продовжують негативно впливати на українську економіку.

Сповільнення китайської економіки та рецесія в країнах Євросоюзу призвели до значного скорочення зовнішнього попиту.

Найважче металургії, що забезпечує 20% ВВП та 60% експорту.

Зважаючи на ймовірне подальше погіршення динаміки промислового виробництва, аналітики "Ерсте банку" переглядають в бік зниження прогноз ВВП на 2013 рік з 3% до 1,5%.

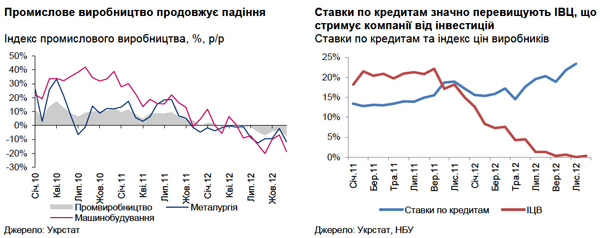

У грудні 2012 року індекс промислового виробництва впав на 7,4%, тоді як за підсумками 2012 року падіння становило 1,8%. Металургійна та машинобудівна галузі сповільнились відповідно на 5,2% та 6%, а найбільшого падіння - на 26,4% - зазнало виробництво коксу та продуктів нафтопереробки.

Ці негативні тенденції, ймовірно, триватимуть і в 2013 році.

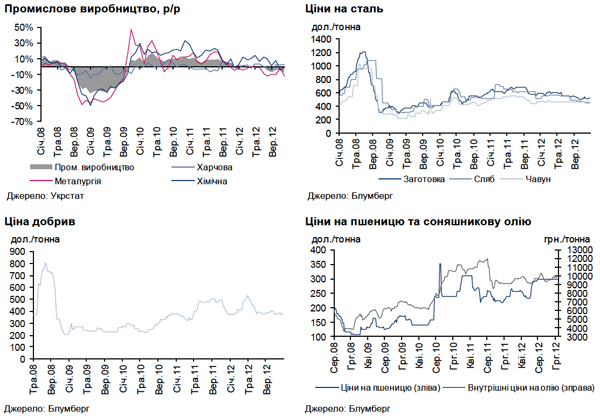

Українським виробникам сталі буде все важче збувати свою продукцію за кордон. Конкуренція наростатиме на фоні світового перевиробництва залізної руди та сталі, особливо в Китаї.

Зниження обсягів експорту українська економіка теоретично могла б компенсувати за рахунок збільшення особистого споживання та росту інвестицій. Проте у 2013 році це буде нелегким завданням.

|

У 2012 році ріст роздрібного продажу становив 15,9%, тоді як рівень особистого споживання на кінець 2012 року повинен зрости не менш ніж на 8%, якщо врахувати динаміку минулих кварталів.

В той же час, значимість такого зростання не варто переоцінювати, оскільки воно частково стало результатом соціально-орієнтованої фіскальної політики уряду в умовах наближення парламентських виборів 2012 року.

За умов можливого зниження доходів та прискіпливого моніторингу з боку МВФ витратної частини бюджету у 2013 році уряд, ймовірно, втримається від заходів, спрямованих на стимулювання особистого споживання.

Експерти банку також очікують лише незначного зростання інвестицій у 2013 році, оскільки ставки за кредитами значно перевищують поточну та очікувану динаміки зростання цін виробників.

Особливо вразливою є позиція українських сталеварів.

|

"Золоті" часи вітчизняних виробників сталі залишилися в минулому. Порівняно з 2007 роком обсяги виробництва сталі скоротилися на 25%, тоді як ціни на сталь продовжують знижуватися ще з другого кварталу 2011 року.

Хоча криза перевиробництва є глобальним феноменом, українські сталевари знаходяться в особливо несприятливій ситуації через занадто високу собівартість сталі, що виробляється. Внаслідок цього українським експортерам стає все важче конкурувати на світових ринках сталі.

Причинами високої собівартості є брак сучасних технологій. В Україні близько 26% сталі все ще виплавляється застарілим мартенівським методом, який у розвинених країнах не використовується.

Проте навіть до 2008 року, коли прибутки сталеварів стрімко зростали, дуже незначна частина зароблених коштів витрачалася на модернізацію виробництва порівняно з іноземними компаніями.

В результаті застосування енерговитратних технологій українська сталь коштує більше, ніж продукція інших світових виробників. До того ж, українські виробники змушені купувати вугілля та електроенергію за цінами, вищими за ринкові, у вітчизняних монополістів.

|

| Фото ЕП |

Ситуація на ринку продовжувала погіршуватися у 2012 році, що призвело до суттєвого скорочення виробництва або й повної зупинки кількох великих меткомбінатів на сході України.

Складне становище української металургії так просто не поліпшиться. Інтенсивна модернізація галузі назріла давно, проте як будуть діяти основні гравці - не відомо. Зрозуміло лише, що очікувати швидкого відродження сектора не слід.

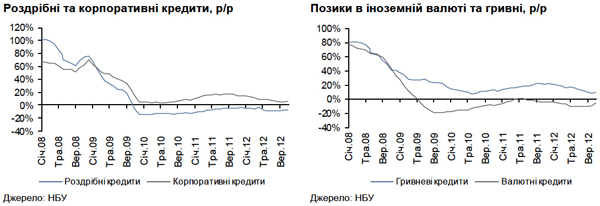

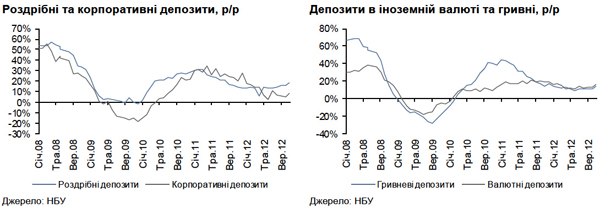

Не менш складна ситуація у фінансовій сфері - тиск на гривню залишається.

У другій половині 2012 року НБУ поєднував адміністративні методи з валютними інтервенціями, прагнучи втримати гривню від девальвації. Це призвело до падіння валютних резервів на кінець 2012 року на 23% порівняно з початком 2012 року до 24,5 млрд дол, але не усунув існуючі фундаментальні дисбаланси.

Експерти банку не очікують істотного поліпшення динаміки експорту в 2013 році. Це означає, що дефіцит поточного рахунку продовжить поступово збільшуватися, якщо гривня не девальвує.

Зважаючи на ймовірне погіршення динаміки промислового виробництва, аналітики переглядають в бік зниження свій прогноз ВВП на 2013 рік з 3% до 1,5%.

|

|

|

|

|

|

|

|

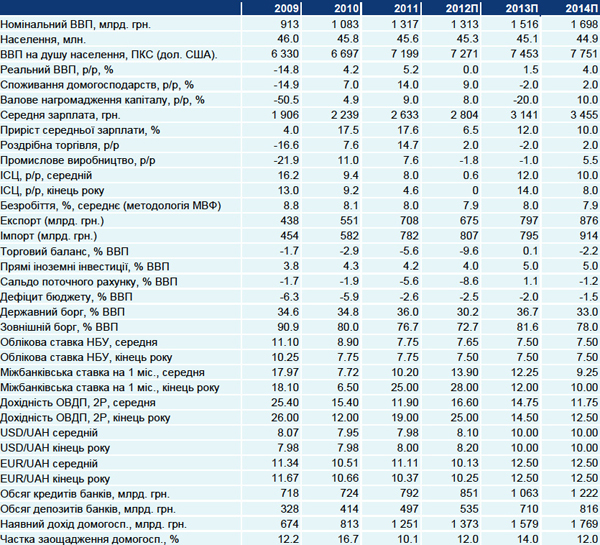

Макропрогнози

|