Страх заважає українцям заощаджувати

Незважаючи на серйозне ставлення до збережень, половина населення не задоволена кількістю коштів, які вона може відкласти. Близько 60% респондентів заощаджують менше 550 гривень на місяць і лише 9% - більше 1 100 гривень.

Криза змусила українців переосмислити своє ставлення до заощаджень.

У цьому питанні вони не поступаються навіть жителям Західної Європи. Про зміну настроїв, зокрема, свідчить дослідження австрійської компанії IMAS International і Erste Bank.

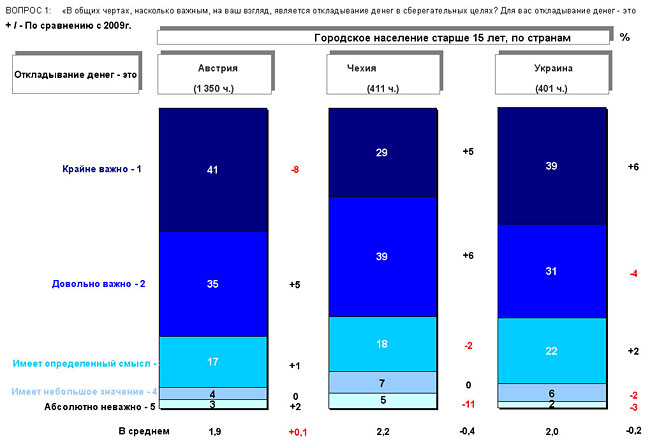

Виходячи з аналізу опитувань жителів міст з населенням більше 100 тисяч осіб, 70% українців вважають, що заощаджувати кошти потрібно.

Цей показник несуттєво відрізняється від аналогічного у Чехії - 68%, та Австрії - 76%.

Важливість заощаджень для громадян України, Чехії та Австрії

|

Джерело: IMAS International |

На цьому збіги з країнами ЄС закінчуються. У питанні зберігання і примноження зекономлених статків українці зазвичай керуються своїми страхами. Заважають населенню заощаджувати більше або просто почати це робити інфляція і знецінення гривні. Саме такі причини респонденти називають частіше.

Однак парадокс в іншому - зазначені негативні явища не змушують українців страхувати ризики. Майже 50% з них зізналися, що зберігають заощадження у готівці. Тимчасом 83% австрійців використовують для цього ощадні книжки, рахунки та картки, а більшість чехів воліє тримати вклади у будівельних спілках.

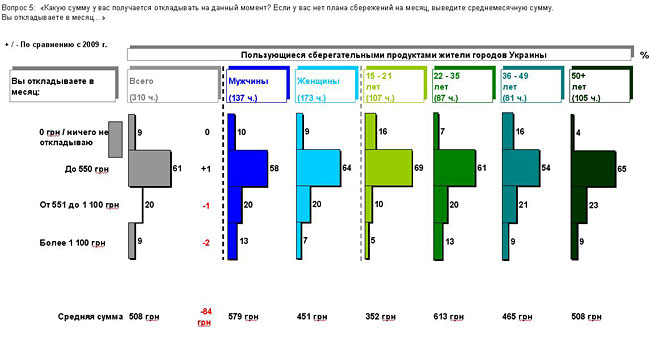

Незважаючи на серйозне ставлення до заощаджень, більше половини українців не задоволені кількістю коштів, які вони можуть відкласти. Близько 60% респондентів заощаджують менше 550 гривень на місяць і лише 9% - більше 1 100 гривень.

Місячні заощадження українців

|

Джерело: IMAS International |

"У середньому, українці можуть собі дозволити відкладати 508 гривень на місяць, що на 84 гривні менше, ніж у 2009 році. При цьому протягом наступних п'яти років 33% опитаних планують відкладати більше", - зазначає автор дослідження Ангар Льохнер.

Цікаві депозити

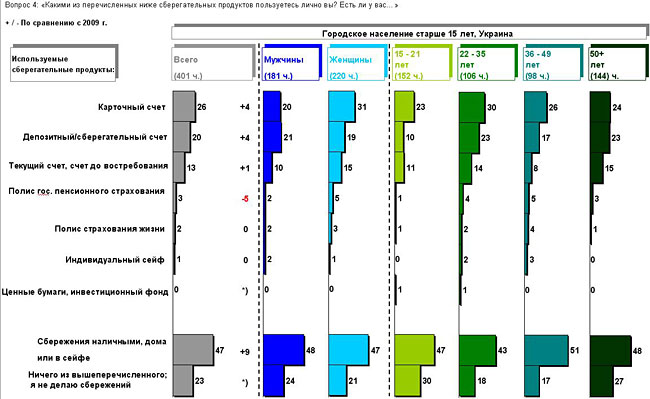

В Україні лише чверть населення користується картковими рахунками. Депозити має лише п'ята частина опитаних. Втім, банки запевняють, що ситуація покращується. За словами голови департаменту продуктів фізосіб Альфа-банку Катерини Вінницької, стійке зростання обсягу депозитів у системі спостерігається з кінця 2009 року.

Користування ощадними продуктами

|

Джерело: IMAS International |

Пробудження інтересу українців до найменш ризикованих інвестицій підтверджує і Нацбанк: з початку 2010 року депозити фізосіб зросли на 22%. До того ж, темпи їх приросту у гривні утричі перевищили відповідний показник за коштами у валюті. У свою чергу, депозити юридичних осіб з початку року зросли на 16,7%.

Окрім цього, збільшуються і терміни депозитів. Раніше, каже заступник голови правління Ерсте банку Світлана Черкай, коли більше десяти банків знаходилися на межі банкрутства, попитом користувалися лише двотижневі депозити.

Нині середня терміновість депозитів перевищує дев'ять місяців. "Одна з причин - підвищена прибутковість "довгих" вкладів порівняно з короткостроковими. На тлі постійного зниження ставок клієнти хочуть закріпити високий процент на більш тривалий термін", - стверджує Вінницька.

При цьому, незважаючи на різноманітність депозитів, споживачів після кризи турбує тільки одна опція ощадного інструмента: доступ до своїх коштів у будь-який момент. "Наявність такої можливості у продукті - це хіт 2010 року", - зазначає Черкай.

Судячи з настроїв банкірів, зменшення депозитних ставок триватиме. "У 2010 році вони можуть опуститися до 13-14%. Такий розмір вже пропонує багато банків. Незначна тенденція зниження буде спостерігатися і в 2011 році", - вважає Вінницька.

Безцінні папери

Тимчасом інвестиційні компанії з нетерпінням очікують зниження дохідності депозитів, адже це може призвести до перетікання коштів населення з банків на вітчизняний ринок цінних паперів.

За оцінками експертів, населення країни поза банківською системою має 30-40 мільярдів доларів. На думку управляючого директора Dragon Asset Management Андрія Золотухіна, 95% цих коштів знаходиться лише в 1% людей.

"Банки є головними конкурентами інвесткомпаній за залучення ресурсів вкладників", - визнає аналітик інвестиційної групи "Сократ" Станіслав Картавих.

При цьому результати австрійських дослідників свідчать, що заощадливі українці почали активніше цікавитися інвестиційними фондами, акціями та облігаціями. Більше 72% городян позитивно або нейтрально ставляться до цих інструментів.

"Прибутковість інвестицій у фондові активи може значно перевищувати аналогічний показник за банківськими вкладами", - запевняє Картавих.

Для порівняння він наводить дані передкризових років. У 2007 році індекс акцій ПФТС виріс на 135%, тоді як ставки за річними гривневими депозитами становили 13%.

Проте, 2007 рік був одним з найбільш врожайних для українського фондового ринку. Кращим виявився лише 2004 рік із зростанням індексу ПФТС на 204%. Сьогодні все по-іншому. У 2010 році індекс Української біржі виріс на 25%, а індекс ПФТС - на 26%, тоді як ставки за депозитами сягали 20%.

При цьому Золотухін нагадує, що дослідження демонструє тільки ставлення респондентів до ризикованих інструментів. Мовляв, якщо у людей запитати, чи будуть вони робити інвестиції, частка тих, які погодяться, суттєво впаде.

За словами менеджера, сплеск інвестиційної активності на українському фондовому ринку був помітним 2009 року і до травня 2010 року, тобто в період зростання основних біржових індикаторів. Після травневих подій на глобальних ринках кількість бажаючих інвестувати у цінні папери різко зменшилася.

"У 2010 році з індустрії грошей забрали більше, ніж внесли", - бідкається Золотухін.

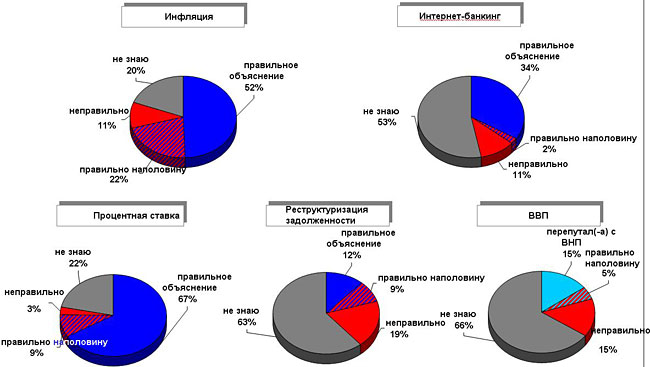

Підстав для недовіри до фінансової системи і держави в українських інвесторів вистачає. Однак не менш важливим чинником ігнорування населенням інвестиційних інструментів може бути неосвіченість молоді.

Освіченість українців у фінансовій сфері від 15 років до 21 року

|

Джерело: IMAS International |