"Пальцем в небо", або Чому не справджуються урядові прогнози

В Україні економічні прогнози, в тому числі фіскальні, є предметом торгу. Про відповідність прогнозів економічним і законодавчим реаліям не йдеться.

"Політик повинен вміти передбачити, що станеться завтра, через тиждень, через місяць і через рік. А потім пояснити, чому цього не сталося".

Цей крилатий вислів прем'єр-міністра Великобританії Вінстона Черчилля ідеально характеризує функцію прогнозування українського уряду.

Кожного року прийняття державного бюджету супроводжується обіцянками уряду суттєво збільшити і номінальний, і реальний ВВП, стабілізувати курс гривні, утримувати інфляцію в контрольованих межах.

Власне, такі оптимістичні прогнози лягають в основу показників державного кошторису.

В кінці року, коли зрозуміло, що жодного з них не вдається досягти, вмикається стандартний набір виправдань. Арсенал аргументів в урядовців величезний: від війни до поганої погоди.

Ніхто не заперечує згубного впливу цих факторів на економіку та виконання бюджету. Проблема в тому, що з самого початку бюджетного процесу в ядро планування держави закладаються наперед нереалістичні прогнози.

Ми проаналізували бюджети різних країн і виявили закономірність: уряди розвинутих держав в підходах до макроекономічних прогнозів більшою мірою орієнтуються на песимістичні сценарії економічного розвитку, натомість малим відкритим економікам характерне "оптимістичне зміщення".

Так, в розвинутих країнах під час кризи 2007-2008 років спостерігалося навіть перевиконання індикативних показників податкових надходжень.

В Україні функція макроекономічного і фіскального прогнозування значною мірою деформована. На відміну від консервативного зміщення фіскальних прогнозів, для нас характерне "оптимістичне зміщення". Це симптом уряду з низьким рівнем політичної та фіскальної відповідальності. Спробуємо довести.

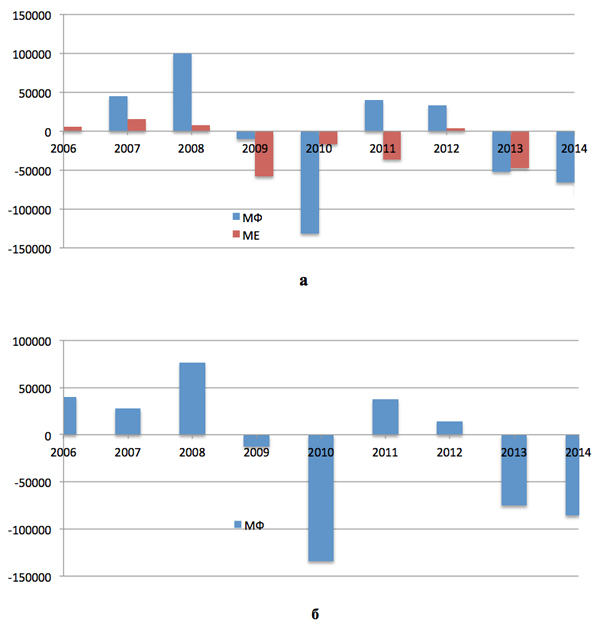

Ми проаналізували державні бюджети останнього десятиліття і, зокрема, динаміку прогнозів бюджетних і податкових надходжень за сценарієм Міністерства фінансів та Міністерства економічного розвитку і торгівлі.

Результати показали, що у 2009, 2010, 2013 і 2014 роках відбулося суттєве завищення прогнозу податкових надходжень і бюджетних доходів. Наприклад, у 2014 році воно перевищило 80 млрд грн.

|

| Динаміка прогнозів бюджетних надходжень (а) та податкових надходжень (б) Мінфіну та Мінекономрозвитку ("+" — заниження прогнозу, "-" — завищення) |

"Оптимістичні" наслідки

Результатом такого "оптимізму" зазвичай стає перегляд бюджету та ухвалення рішень на користь жорстких програм економії коштів. Робиться все для досягнення бездефіцитності бюджету, що і спостерігається протягом останніх років.

По суті, завищення доходів бюджету — прямий шлях до невідповідності між зобов'язаннями держави та можливостями їх виконання.

Зокрема, мова йде про зниження певної частини видаткових програм. Враховуючи, що захищені статті не можуть бути урізані, в такому випадку скорочуються статті, які ідуть через бюджетні канали, зокрема, на розвиток економіки.

Також маємо ризик невиправданого збільшення податкового навантаження, бо при завищенні макроекономічних показників маємо одну базу, а отримуємо іншу. Тобто таке податкове навантаження потрібно перекладати на інших платників.

В українських реаліях — на офіційний бізнес, який об'єктивно не може бути тіньовим. Від цього починаються певні домовленості, йде пошук компромісів, і обидві сторони стають залежними одна від одної.

А як у них

Результати показали, що у малих відкритих економіках недооцінка прогнозних значень податкових надходжень, які є основним джерелом формування доходів бюджету, призводить до субоптимальних обсягів важливих бюджетних програм.

Тобто така економіка не отримує інвестиційного стимулу через бюджетні видатки. Зрозуміло, що на виході темпи її зростання нижчі від потенційно можливих.

Згадане перевиконання індикативних показників податкових надходжень стосувалося урядових організацій, що здійснюють прогнозування податкових надходжень у США, Японії та Канаді. Разом з тим, для інших країн похибки такого масштабу не є характерними, процедури прогнозування там досить точні.

Середня відсоткова похибка щодо прогнозів у більшості країн, крім Німеччини, Японії та Управління конгресу США з питань бюджету, свідчить про незначне заниження прогнозних податкових надходжень порівняно з реальними даними.

Найвища точність прогнозів податкових надходжень — у Сполученому Королівстві, Австрії, Бельгії та Франції. Водночас прогнози податкових надходжень у США, Японії та Ірландії мають найбільш суттєві відхилення.

Замість підсумків

Нескладно здогадатися, що завищення прогнозів податкових надходжень в Україні є наслідком політичного популізму. Своєю чергою, він спричиняє безвідповідальність фіскальних органів і завищене податкове навантаження.

По суті, в Україні економічні прогнози, в тому числі й фіскальні, є предметом торгу, в ході якого чиновникам треба оптимізувати певну функцію корисності.

Зазвичай вона передбачає респектабельний вигляд владних політичних сил, акумуляцію достатніх коштів для фінансового забезпечення "еліти", виконання прогнозу для демонстрації своєї ефективності і точності "прогнозу", утримання невдоволення бізнесу на помірному рівні.

Про відповідність прогнозів економічним і законодавчим реаліям не йдеться.

Співавтор — Артем Вдовиченко, НДІ фіскальної політики

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.