Газовий сектор: патологічна неповноцінність чи шанс для розвитку?

Що відбувається в українській газовій галузі? Реформи, імітація реформ чи ще один перерозподіл власності на користь нових-старих облич?

20 років українці обирали собі лідерів, які основним своїм досягненням вважили вміння домовитися з Росією щодо дешевого газу.

Але раптово ера дешевого газу для України закінчилася тотальною кризою економіки та фінансів країни.

Будучи найбільшою в Європі країною - імпортером газу, Україна проводила політику у газовій галузі так, ніби сама видобувала його в надлишку та експортувала в Європу.

Держава підтримувала найнижчі в Європі ціни на газ та комунальні послуги, покривала низькі тарифи з держбюджету і майже не опікувалася енергозбереженням.

Тимчасом наші колишні брати і сестри з СРСР та навіть більш розвинуті країни, які мали нерозбудований енергетичний потенціал, зрозуміли істину: можна скільки завгодно домовлятися з Росією чи ОПЕК про дешеву ціну на газ та нафту, але якщо маєш свої поклади, то значно важливіше добути їх та забезпечити енергетичну незалежність країни.

Так зробили Азербайджан, Казахстан і США, які здійснили революцію у сфері видобутку сланцевого газу.

Протягом тривалого часу в Україні насаджувалась думка, що наша газова галузь не має великого потенціалу розвитку, родовища виснажені, весь "великий" газ був видобутий ще у радянські часи.

Але тільки залучення новітніх технологій розвідки, буріння та виробництва зможуть відповісти на запитання: а який же він, потенціал розвитку газової індустрії в України? А тимчасом, на жаль, Shell та Сhevron вже залишають країну, так і не надавши відповідь на запитання, чи є потенціал у сланцевого газу в Україні.

То що сьогодні відбувається в українській газовій галузі? Реформи, імітація реформ чи ще один перерозподіл власності на користь нових-старих облич, які, не змінюючи правил поведінки, ще більше поглиблять нашу залежність від енергоресурсів?

Яке завдання сьогодні вирішує держава у газовому секторі - наповнення бюджету, революційну розбудову стратегічної галузі чи перерозподіл власності?

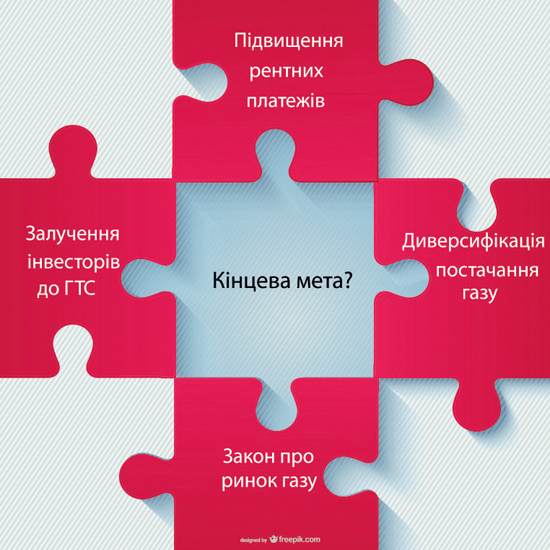

За рік, що минув, Верховна Рада, Кабінет міністрів та "Нафтогаз" зробили низку кроків у напрямку розбудови ринку газу.

1. У липні 2014 року парламент важко, але все ж прийняв правки до законодавства, які дозволяють залучення інвесторів до модернізації ГТС.

2. У грудні 2014 року Верховна Рада за наполяганням уряду проголосувала за стрімке підвищення рентних платежів для недержавних газодобувних компаній (з 15-28% до 28-55%) та ще більше підвищення рентних платежів для спільної діяльності (з 15-28% до поступового підвищення - 60-65-70%.

3. У березні 2015 року аналогічне рішення щодо підвищення ставок рентних платежів було прийняте відносно газодобувних компаній державного сектора економіки. Ставки рентних платежів для них встановлені на рівні 70%.

4. Визначною подією стало прийняття парламентом у квітні 2015 року закону "Про ринок природного газу", який крім довгоочікуваного початку реформування та демонополізації "Нафтогазу" також заклав фундаментальні засади для розвитку сучасного газового ринку.

5. Команда "Нафтогазу" досягла значних успіхів у диверсифікації постачання газу шляхом укладення угод про реверсні поставки газу з Європи.

|

Та все це робилося у режимі "гасимо пожежу". Кожен із зазначених кроків має окрему благу мету. Якщо ж подивитися на ці кроки у комплексі, то я дозволю собі спрогнозувати "передпродажну підготовку" газового ринку без жодного кроку у напрямку розвитку власного видобутку газу.

Більше того, складається враження, що хтось оркеструє падінням обсягів видобування газу чи то для збільшення обсягів торгівлі імпортованим паливом, чи ще гірше - для того, щоб "поставити на коліна" компанії, які видобувають газ, щоб потім вигідно їх перекупити.

Потенціал розвитку видобувної індустрії

Саме у державних компаній сьогодні зосереджені найбільші резерви газу. За 2014 рік "Укргазвидобування" (УГВ) видобула більше 70% загального обсягу видобутого на території України газу. Однак рішення про підняття ставок ренти за користування надрами до 70% забирає інвестиційний капітал з УГВ та унеможливлює розвиток видобутку.

Відтак, чим менше власного газу видобувається для потреб України, тим більше його необхідно купувати за валюту за кордоном за світовими цінами.

Є лише два основні шляхи кардинальної оптимізації діяльності УГВ: залучення провідних міжнародних компаній для спільної розробки родовищ за угодами про розподіл продукції або перетворення УГВ на повністю ринкову структуру із залученням фіксування через IPO. Першим шляхом пішли Казахстан та Азербайджан, а другий обрав Китай.

В обох випадках ми не готові і не зможемо залучити капітал при існуючому рівні ставок ренти та складній системі укладання угод про розподіл продукції. На кожну таку угоду витрачається від року на підготовку, а далі компанії, уклавши їх, стикаються з несприйняттям органами влади в Україні угоди про розподіл продукції.

Головне тут зрозуміти, що варіант, у якому УГВ так і залишиться "дійною коровою під керівництвом політиків", неприпустимий.

|

| Фото naftogaz.com |

Якщо подивитися на українську практику останнього десятиріччя, то єдині, хто зміг підвищити видобуток газу за останні роки, - це незалежні компанії з приватним капіталом.

Вони отримали спецдозволи на використання надр від держави, вклали кошти у розробку родовищ, співпрацюють з місцевою владою і платять всі податки як звичайні компанії та ренту за користування надрами.

Переважна частина цих компаній також змушена залучати капітал та партнерів з-за кордону. Але високі ставки ренти зводять нанівець намагання компаній знайти партнерів для подальшого розвитку видобутку газу в Україні.

У перспективі трьох-п'яти років незалежні компанії мають всі шанси стати локомотивом змін і розробити якомога більше родовищ, щоб спонукати провідні міжнародні компанії прийти з інвестиційними проектами в Україну, бо останнім потрібні місцеві партнери.

Держава також повинна розібратися з так званою спільною діяльністю. Це угоди між держкомпаніями та приватними інвесторами щодо свердловин, бурінням яких займалася держава, але які з тих чи інших причин передано у використання приватним компаніям.

Діюче законодавство, що регулює відносини спільної діяльності, не дозволяє у повній мірі захистити інтереси державних компаній та перейти від спільної діяльності до інших форм.

Компанії, які здійснюють спільну діяльність, повинні мати право нормального виходу з цієї угоди і переходу на іншу форму діяльності, особливо якщо їх карають надвисокими ставками ренти саме для цього переходу.

Сьогодення газової світової індустрії є таким, що вважається за необхідне зробити три-п'ять свердловин для того, щоб одна з них стала справді прибутковою. Крім того, розробка свердловини триває від дев'яти до 18 місяців. Вартість розробки однієї свердловини залежно від геологічних умов становить 3-15 млн дол.

Ми конкуруємо за інвестиції у газовий сектор у дуже непростій ситуації, коли інвестиційний капітал, потерпаючи весь останній рік від високої турбулентності цін на енергоносії, завмер в очікуванні подальшого зниження світових цін на нафту.

|

Що робити?

Можна впевнено стверджувати, що без вирішення низки ключових питань газової незалежності України не буде. Наші першочергові завдання такі.

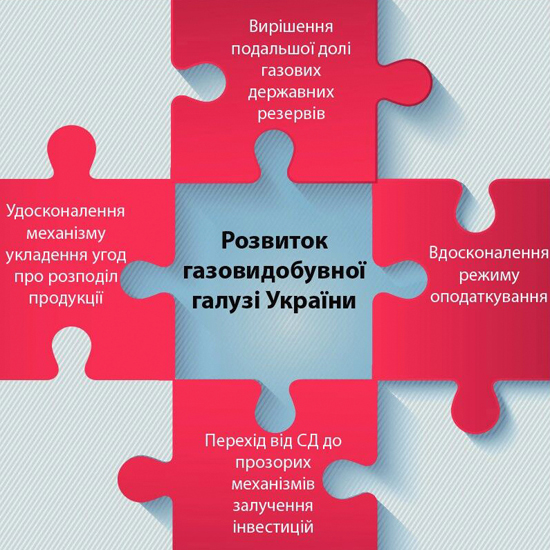

1. Зміна режиму оподаткування газодобувної галузі з такого, який виконує лише фіскальну функцію, на такий, який одночасно стимулюватиме інвестиції та забезпечить подальший розвиток індустрії.

2. Вирішення долі нафтогазових родовищ, які перебувають під контролем держави, з метою залучення фінансування на рівні кількох мільярдів доларів.

3. Удосконалення механізму угод про розподіл продукції. Кожен крок компанії, яка готова вкладати кошти для розробки родовищ, повинен підтримуватися не декларативними нормами, а механізмами реалізації та дієвою співпрацею з органами влади.

4. Створення механізмів для переходу від спільної діяльності з державою на прозорі механізми - угоди про розподіл продукції та спеціальні дозволи.

Якщо ж уряд продовжить розглядати газову галузь лише як головне джерело наповнення бюджету, то через кілька років кожен з нас відчує на собі нові тарифи. Вони будуть складатися з ціни, яку Україні доведеться платити країнам, що зуміли більш ефективно скористатися даними природою ресурсами.

Якщо ми побачимо, що останні кроки уряду робилися задля чергового перерозподілу власності у стратегічній галузі, це остаточно зруйнує імідж України.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.