НБУ расслабил гайки: как снижение учетной ставки повлияет на личные финансы

Нацбанк продолжает снижать учетную ставку, но, по мнению части экспертов, делает это слишком медленно. Что означают последние решения НБУ, как это может повлиять на гривню и стоит ли ожидать удешевления кредитов? (укр)

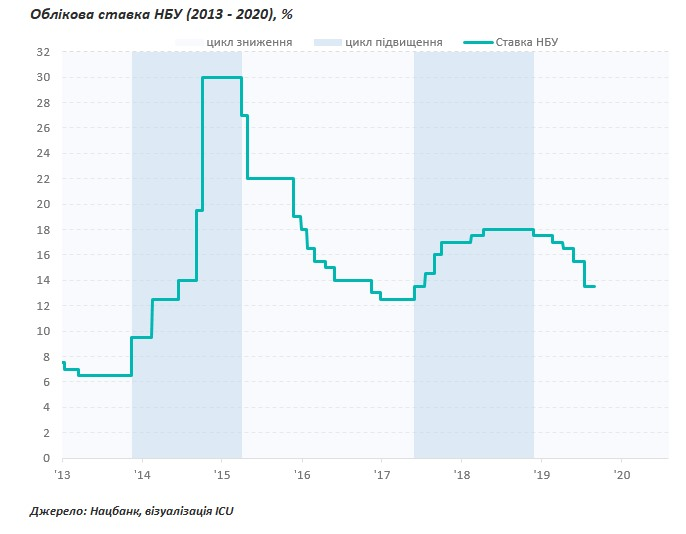

Напередодні правління Нацбанку знизило облікову ставку до 13,5%. З початку 2019 року це вже п'яте зниження.

Загалом за 2019 рік ключова процентна ставка скоротилася на 4,5 відсоткового пункту і сталося це вже за нової влади.

Так, 25 квітня, одразу після другого туру президентських виборів, НБУ вперше за два роки знизив облікову ставку на 0,5 процентного пункту до 17,5% річних, а до осені зробив ще два такі кроки.

У жовтні ставка опустилася на один відсотковий пункт, зараз — ще на два пункти.

Що це означає для громадян, бізнесу та фінансової системи? Фактично це сигнал для ринку, що ситуація в країні стабільна і є можливості для здешевлення кредитних ресурсів.

Що треба знати про облікову ставку. Для Національного банку це один з головних інструментів, за допомогою якого він встановлює орієнтир вартості коштів для фінансового ринку.

Ставка впливає на вартість кредитів, які НБУ надає комерційним банкам. Чим вона вища, тим дорожчі для банків позики рефінансування та банківські кредити для позичальників, тим менше вони оформляють позик.

Коли інфляція та ризики макроекономічної нестабільності в країні посилюються, центральний банк повинен вжити заходи для стабілізації. Тоді НБУ підвищує облікову ставку та проводить жорстку монетарну політику. Це означає, що кредитувати вже більш ризиковано, тому ціна на гроші в економіці зростає.

При зменшенні інфляції та поліпшенні макроекономічної ситуації облікова ставка зазвичай знижується і це спричиняє поступове здешевлення депозитів та кредитів.

Як змінювалася облікова ставка з 2013 року

Інфляція увійшла в коридор

"Національний банк прискорює пом'якшення монетарної політики, оскільки стрімке зміцнення курсу гривні зумовлює швидше зниження інфляційного тиску, ніж очікувалося. У листопаді 2019 року споживча інфляція стрімко уповільнилася — до 5,1% у річному вимірі, що було нижчим від очікувань Національного банку", — заявив голова НБУ Яків Смолій.

Що це означає? Стрімке зміцнення гривні восени та потрапляння рівня інфляції в цільовий коридор Нацбанку (5% плюс-мінус один відсотковий пункт) змусили регулятора діяти більш рішуче.

Ситуація з інфляцією посилила тиск на правління НБУ з боку експертного середовища. Фінансисти, банкіри та інші учасники ринки давно вимагають більш рішучого зниження ставки.

У листопаді інфляція в річному вимірі сповільнилася до 5,1% річних. Уперше з 2015 року, коли регулятор перейшов до політики інфляційного таргетування, рівень інфляції увійшов у визначений Нацбанком коридор.

Політика таргетування інфляції — це заходи держави із запобігання сильній інфляції та утримання контролю над рівнем цін в країні.

Що стало причиною уповільнення інфляції? В НБУ наголошують, що в основі цієї тенденції — зниження цін на енергоносії, зміцнення обмінного курсу гривні та поліпшення інфляційних очікувань. "Ці фактори нівелювали тиск на ціни з боку стійкого споживчого попиту і меншого врожаю окремих овочів", — наголошує регулятор.

Як в НБУ пояснюють зміцнення гривні

У Нацбанку кажуть, що посилення гривні в останні місяці відбулося внаслідок дії низки факторів.

По-перше, основними джерелами надлишкової пропозиції валюти були надходження від українського експорту, зокрема завдяки рекордному врожаю зерна, та продаж коштів від валютних залучень державних компаній.

По-друге, тривав приплив коштів іноземних інвесторів у гривневі облігації, але, зазначають в НБУ, це не мало визначального впливу на валютний ринок на відміну від попередніх місяців.[BANNER1]

Національний банк викуповує надлишкову валюту на ринку і поповнює міжнародні резерви, але гривня все одно потроху росте. Смолій повідомив, що НБУ планує скуповувати більше валюти.

"Ми маємо намір збільшити обсяг купівлі валюти для поповнення міжнародних резервів. Для цього ми підвищуємо плановий обсяг інтервенцій з 30 млн дол до 50 млн дол на день до кінця 2019 року і в першому кварталі 2020 року", — заявив він.

Крім того, НБУ також збільшив з 50 тис євро до 100 тис євро річний електронний ліміт для інвестицій фізосіб за кордон без ліцензії. Це дозволяє українцям купувати цінні папери на іноземних біржах, нерухомість та інші активи на загальну суму до 100 тис євро на рік. У перспективі регулятор планує скасувати це обмеження.

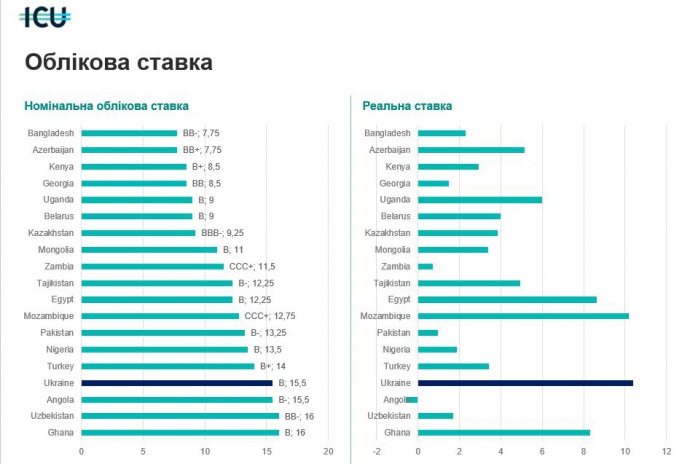

Реальна ставка — одна з найбільших у світі

Важливо розуміти, що існують показники номінальної та реальної ключових ставок центробанку.

Що таке реальна процентна ставка? Це відсоткова ставка, яка враховує рівень інфляції. Наприклад, номінальна облікова ставка становить 13,5%. Інфляція в листопаді виявилася нижчою, ніж очікували, — 5,1%. У такому випадку реальна облікова ставка становитиме 8,4% (13,5 - 5,1 = 8,4).

За даними фінансової групи ICU, і номінальна, і реальна ставки в Україні — одні з найвищих у світі. "Реальна ставка залишається однією з найвищих у світі разом з Єгиптом. У 2020 році вона мала би знизитися до 4%, тому попит нерезидентів на гривневі облігації збережеться", — наголошує фінансовий аналітик групи ICU Михайло Демків.

Де найвищі реальна і номінальна облікові ставки

Коли кредити подешевшають до 12-13% річних

На думку засновника інвестиційної групи "Універ" Тараса Козака, зниження облікової ставки миттєво знизить дохідність депозитних сертифікатів та ставки на міжбанківському ринку. У короткостроковій перспективі Козак очікує зменшення кредитних та депозитних ставок у банках.

Крім того, різке зниження ставки посилить тиск на гривню і вона уповільнить зміцнення до долара. Можливе навіть повернення традиційного для попередніх років девальваційного тренду.

На зниження кредитних ставок розраховують і в Кабміні.

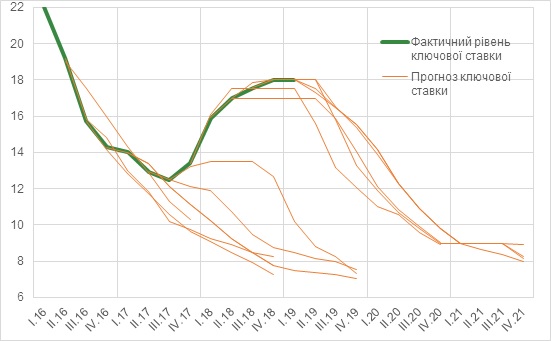

Після призначення нового складу уряду прем'єр-міністр Олексій Гончарук заявляв, що у 2020 році ставки за іпотечними кредитами знизяться до 12-13% річних. Для цього рівень номінальної облікової ставки повинен знизитися до 8-9%.

Облікова ставка 8% при 5-відсотковій інфляції — це і "рожевий сон" Якова Смолія та членів правління НБУ.

У липні регулятор уперше опублікував середньостроковий прогноз зміни ключової ставки. Згідно з ним, ставка повинна поступово знизитися до 8% річних упродовж двох років — до четвертого кварталу 2021 року.

Однак чи існує прямий взаємозв'язок між рівнем облікової ставки та кредитними ставками, зокрема іпотеки?

На думку Смолія, зниження облікової ставки є необхідною, однак недостатньою умовою, щоб вартість ресурсу для кредитування була на рівні 12-13%.

"Щоб здешевити кредити для бізнесу та іпотечні кредити, необхідна імплементація законів про захист прав кредиторів і проведення судової реформи. Крім того, для зниження кредитних ставок потрібні якісні реєстри і відповідний доступ спеціальних реєстраторів для внесення у них змін", — пояснював Смолій журналістам у вересні.

Думка, що НБУ відіграє основну роль в зменшенні іпотечних ставок — поширений міф, каже голова ради Незалежної асоціації банків України Роман Шпек.[L]

"Вважається, що коли регулятор даватиме банкам рефінансування під низькі відсотки, то вони знизять ставки за кредитами. Це категорично не так", — писав він.

"Рефінансування — це надзвичайно короткостроковий кредит. Воно надається на два тижні, але не на кілька років, як банківські кредити, ставки за якими повинні нібито автоматично впасти. Рефінансування абсолютно точно не може бути використане для кредитування населення та бізнесу, а отже, прямо впливати на кредитні ставки", — переконував Шпек.

Таким чином, вважати, що НБУ підіграє уряду і знижує ставки для пожвавлення споживчого кредитування, нема підстав.

Що далі

НБУ виконує функцію приборкання інфляції. У Кабміні ж зацікавлені у вищих темпах зростання споживчих цін та вищому курсі гривні.

"Нацбанк порахував, що якби нині курс був на рівні 27 грн за дол, то економіка росла б швидше, а інфляція була б вища. Іншими словами, номінальний ВВП був би більшим і помітно більшими були б доходи бюджету", — написав аналітик Concorde Capital Олександр Паращій.

"У цьому і полягає конфлікт між Нацбанком, цілі якого надто довгострокові і високі, щоб пересічний громадянин, чиновник чи політик їх зрозуміли, та урядом, якому зростання економіки та гроші потрібні вже зараз", — додав він.

Як розвиватимуться події? У зміцненні гривні не зацікавлені ні уряд, який недоотримує надходження від митних платежів, ні українські експортери, які продають товар за валюту.

"НБУ повинен постійно знаходити компроміс між потребою у формуванні резервів та потребою утримання інфляції", — заявив колишній міністр фінансів Віктор Пинзеник. Він нагадав, що кожний викуп валюти Нацбанком — це емісія гривні, а збільшення грошової маси прямо впливає на рівень інфляції.[BANNER2]

"Тримати одночасно і ціни, і курс НБУ не може, бо ці завдання несумісні. У нас від НБУ вимагають і низької інфляції, і стабільного курсу долара, утримання від зниження якого потребувало б значно більшої емісії грошей", — написав Пинзеник.

Крім того, залишаються актуальними інші ризики, на які звертає увагу Нацбанк.

З-поміж зовнішніх ризиків він виділяє припинення транзиту газу з Росії територією України, посилення торговельних війн і підвищення турбулентності на глобальних фінансових ринках, ескалацію війни та нові торговельні обмеження з боку РФ.

Наступне рішення щодо облікової ставки НБУ ухвалить в кінці січня 2020 року. Регулятор націлений і далі знижувати облікову ставку до 8% річних.

Проте багато чого залежатиме від рішення суду щодо націоналізації Приватбанку 19 грудня, долі контракту на транзит газу і твіттера Дональда Трампа, який має більший вплив на американсько-китайські відносини, ніж офіційні перемовини.