Гривня возвращается на место. С чем связаны качели на валютном рынке

Что происходило с курсом валют в последние два дня и почему это закономерный процесс.(укр)

З моменту, коли Україна почала жити в новій курсовій реальності, з умовним "плаваючим" курсом гривні, бізнес та населення вже звикли до певного сезонного фактору.

Ця сезонність полягала в укріпленні національної валюти у весняно-літній період та відповідно у послабленні восени.

Утім цього року тренд змінився. Гривня перевершила сподівання багатьох економічних суб'єктів та досягла рекордної за останні три роки позначки 24 грн за долар, і саме восени.

Проте такий успіх національної валюти майже ніяк не пов'язаний з успіхами економіки. Навіть незважаючи на те, що з приходом нового уряду настрої інвесторів та бізнесу покращились, українська економіка продовжує шкутильгати на обидві ноги.

Тож немає нічого дивного у тому, що на цьому тижні стався швидкий відкат нацвалюти. Чому він є прогнозованим і логічним?

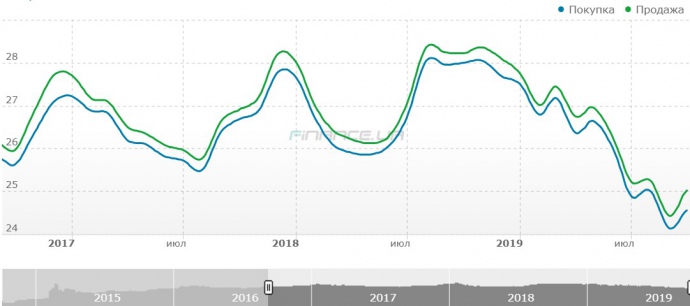

Що відбувалось з курсом гривні останні три роки

Теорія змови

Незважаючи на сезонні девальваційні очікування, гривня наприкінці вересня продовжила зміцнюватись і фактично наблизилась до позначки 24 грн за долар, що породило нову хвилю запитань "а що буде з доларом?".

Багатьох українців такий розвиток подій здивував і дещо навіть перелякав. На форумах і в коментарях до новин про рекордний ріст гривні стали висувати конспірологічні теорії про те, що курс розгойдують з відома влади, і хтось на цьому заробляє.

Утім, причиною такого укріплення, як і в попередні місяці, був попит на державні цінні папери серед нерезидентів. Так, наприкінці вересня портфель нерезидентів в українських ОВДП збільшився до 100 млрд гривень.

Насправді, такий похід інвесторів за високою дохідністю міг відбутись ще минулого року, але глобальний розпродаж майже всіх активів, зокрема ризику країн, що розвиваються, змусив частину з них закривати позиції раніше та і в цілому обмежив їхній апетит, зокрема і до подібних локальних валют.[BANNER1]

У 2019 році настрої на ринках суттєво змінились.

"Риторика та зміна курсу центробанками, "раллі" майже у всіх видах активів з кінця минулого року після сильної корекції, глобальне полювання за дохідністю, плюс певна місцева лібералізація, включаючи можливість розраховувати локальні борги Мінфіну в Clearstream.

Крім цього, сприятлива ситуація з точку зору локальної політики, цивілізована передача влади на фоні зниження дохідності по всьому фронту у світі — все це "підсвітило" кейс України, гривні та місцевих ставок", — так пояснює фінансовий аналітик Іван Угляниця популярність українських облігацій.

Як зростала гривня у 2019 році

Як зростала гривня останні три місяці

Притік валюти від нерезидентів був підкріплений позитивними очікуваннями від економічних суб’єктів.

"Вкладення в ОВДП виступили таким собі маховиком, який за собою потягнув все. До цього варто додати, що ціни на руду і метал та іншу українську продукцію також залишались високими.

На фоні позитивних очікувань від нового уряду і нової політичної команди багато хто почав свої доларові заощадження продавати і більше витрачати або на себе або в розвиток бізнесу", — пояснює ЕП один з директорів департаменту ризику банку з українським капіталом.

Українські облігації уже не такі "смачні"

Наприкінці вересня Мінфін провів аукціон на якому залучив близько 13 млрд грн, після чого гривня пішла на черговий рекорд і фактично дісталась позначки в 24 грн за долар.

Утім минулого тижня у Мінфіні сказали, що до кінця року популярні серед іноземних інвесторів 5-ти річні ОВДП не будуть розміщуватись. Замість них міністерство запропонувало більш короткі папери, які не користуються особливою популярністю серед нерезидентів.

Ринок короткі інструменти не сприйняв і на цьому тижні замість запланованих мільярдів Мінфін зміг залучити лише близько 70 млн грн.

Ці фактори стали головною причиною розвороту ревальваційного тренду — гривня почала дешевшати і змусила НБУ вийти на ринок з суттєвими інтервенціями. За останні три дні регулятор витратив 200 мільйонів доларів на підтримку гривні.

Проте, навіть не незважаючи на суттєві вливання Нацбанку, за декілька днів гривня впала до рівня 25 грн за долар. Чимало економічних суб’єктів вирішили, що оскільки на гроші від нерезидентів чекати не варто, свого піку нацвалюта вже досягла і попит швидко перевищив пропозицію.[L]

Ситуацією скористався і готівковий ринок, який виріс ще вище, у середу можна було бачити як "обмінники" продавали долар по 26 грн, хоча вже в четвер банки продавали американську валюту валюту по 25,5 грн.

Водночас, в НБУ наголошують, що падіння не обійшлось і без "психологічних факторів".

"Пропозиція валюти зменшилася, а попит на неї дещо зріс. Однак такі коливання не зумовлені появою нових фундаментальних факторів і спричинені насамперед психологічними факторами", — зазначили в НБУ.

Регулятор нагадав, що, незважаючи на сприятливу ситуацію на валютному ринку загалом, в окремі періоди протягом 2019 року курс гривні також коливався в бік ослаблення.

Зокрема, така ситуація спостерігалася в березні, потім наприкінці травня — на початку червня, після чого розпочинався зворотний тренд.

Гроші "до получки" не зроблять гривню сильною

Зрештою сьогоднішня ситуація на валютному ринку є абсолютно нормальною і прогнозованою, а ситуація з ОВДП показує наскільки малим і вразливим є валютний ринок України.

"Звичайні середньодобові обсяги торгів валютою, парою долар-гривня становлять 100-120-150 млн дол, де покупцеві-продавцеві із обсягом 30-50 млн було тісно, і він уже суттєво впливав на ринок.

З приходом іноземних інвесторів ці обсяги зросли в 2-3 і більше разів і не на один-два дні. Наприклад, перед останнім аукціоном вересня валюту продавали майже цілий тиждень, щоб не "продавити" курс дуже сильно. Проте ці "хвилі" зникають і ринок повертається до своєї норми, коли знову невеликі обсягии рухають курс на 0,5-1% в день", — пояснює Угляниця.

Тож, враховуючи, що гроші від нерезидентів на цей рік вже закінчились, і вони не потраплять на валютний ринок, гривня може перейти до свого сезонного девальваційного тренду.[BANNER2]

Разом з тим, зважаючи на позитивні очікування, поточний рівень золотовалютних резервів, який коливається в межах 21-22 млрд доларів і є достатнім для згладжування поточних коливань на валютному ринку, навряд чи варто очікувати суттєвої девальвації.

Головна проблема гривні, яка в перспективі може стати загрозою — це збільшення дефіциту торгового балансу. Це залишається проблемою і фундаментальні фактори, такі як рівень прямих іноземних інвестицій, теж поки що не вселяють оптимізму.

Вкладення нерезидентів в українські ОВДП також саме по собі є спекулятивним явищем, яке може швидко матеріалізуватись у ризик для нацвалюти.

"Цей приток капіталу ніяк не позначається на реальній економіці, та і не може позначитись в такій короткій перспективі. Тим більше, що ці гроші і не призначені для росту економіки.

Фактично це гроші "до получки" причому доволі дорогі, і призначені для залатування операційних дірок в бюджеті. Очевидно також і те, що, як приток цих грошей зараз, так і його припинення в майбутньому стане сюрпризом і для уряду, і для Національного банку", — вважає Угляниця.