Налоги Данилюка: политические преследования или закон один для всех

Государственная фискальная служба и прокуратура обвиняют Александра Данилюка в уклонении от уплаты налогов. Что сейчас происходит вокруг этого дела, и есть ли шансы на победу у главы Минфина.(Укр.)

Податкова суперечка міністра фінансів Олександра Данилюка з Державною фіскальною службою і прокуратурою набирає обертів.

Півмільйона гривень,на думку податківців, міністр не доплатив до бюджету від доходів, отриманих під час роботи за кордоном у 2005-2009 роках.

Висновок про ухилення від сплати податків фіскали зробили після податкової перевірки ще восени минулого року. Підставою для перевірки стала порушена прокуратурою справа.

Сам Данилюк наполягає, що перевірка незаконна і обіцяє фіскалам зустріч в суді.

Чим може закінчитися суперечка, яка більше нагадує зараз "політичну" розправу? Або міністр насправді ухилявся від податків? Відповіді поки що немає.

Шанси Данилюка на виграш юристи оцінюють як непогані і зауважують, що ДФС потрібно зібрати переконливі докази. Якщо ж виявиться, що Данилюк винен, йому загрожують штраф та в'язниця із забороною працювати на державних посадах.

Більш детально про подробиці справи, які стали відомі ЕП, далі.

Як усе починалося

Інформація про те, що міністр фінансів опинився у полі зору Генпрокуратури, з'явилася у липні 2017 року. Тоді із судових матеріалів стало відомо, що прокуратура підозрює Данилюка в ухиленні від сплати податків.

Перед цим нардеп "Народного фронту" Тетяна Чорновіл подала депутатське звернення генпрокурору Юрію Луценку з проханням розслідувати наявні, на її думку, істотні розбіжності між доходами і витратами Данилюка в 2010-2014 роках.

Тоді Данилюк очолював координаційний центр з впровадження економічних реформ при Адміністрації президента Віктора Януковича. В той же самий період, за словами Чорновол, майбутній міністр придбав вавто BMW Х5 та житловий будинок площею 290 кв м, який коштує 2 млн гривень. Крім цього, в 2014 році він зробив внесок в розмірі 519,6 тис. гривень на рахунок в Укрсоцбанку.

На думку Чорновол, ці витрати не відповідали сумі доходів, отриманих Данилюком. Згідно з податковою інформацією, за 2010-2014 роки чиновник отримав лише 556,1 тис. гривень.

"Міністр фінансів Данилюк фінансується Льовочкіним (екс-глава Адміністрації президента, зараз — народний депутат)", — заявляла тоді нардеп на своєму персональному сайті.

Голова Мінфіну, у свою чергу, пояснив, що розбіжності між витратами і доходами пояснюються його роботою в приватному бізнесі в попередні роки. Також Данилюк пояснив, що будинок він придбав ще до державної служби.

"Щодо фактів — будинок купили влітку 2010 року, коли я ще працював в Лондоні. Для родини було важливим обов'язково мати "точку опори" в Україні, тому купили біля Борисполя, щоб було простіше поєднувати міжнародну роботу, але не відриватися від України. Автомобіль випуску 2008 року купив в 2011 році — і донині на ньому пересуваюся — я розумію, що для багатьох силовиків це звучить як образа", — написав міністр в Facebook після того, як дізнався про підозру ГПУ.

Зрештою, тривала ця історія недовго. Вже на початку вересня Данилюк повідомив, що Генпрокуратура закрила проти нього справу через відсутність складу кримінального правопорушення.

Далі у гру вступила уже Державна фіскальна служба.

Справа у тім, що ще в липні в рамках порушеної Генпрокуратурою справи Печерський райсуд Києва призначив позапланову перевірку ДФС щодо дотримання Данилюком податкового і валютного законодавства в період з 1998 до 2016 року. Про це клопотав прокурор із департаменту розслідування особливо важливих справ у сфері економіки.

Враховуючи, що справу закрили, начебто, і перевірка була уже не потрібна. Проте в листопаді на своїй сторінці в Facebook міністр повідомив, що перевірку відновили і головне управління ДФС за її результатами уже надало висновок.

ВАЖЛИВО ЗНАТИ. Данилюк також проходить у ще одній справі ГПУ — як потенційно причетний до корупційних зловживань колишнього президента Віктора Януковича.

Про це свідчить зміст ухвали Шевченківського районного суду від жовтня 2017 року. В документі зазначається, що Генпрокуратура розслідує факт створення у 2010 році Януковичем злочинної організації, яка здійснювала "особливо тяжкі злочини проти державної власності".

За версією прокуратури, керував організацією сам Янукович. Він призначив або сприяв призначенню на найважливіші посади у вищих органах влади учасників злочинної організації, дії яких зводилися до власного незаконного збагачення за державний кошт. За підрахунками ГПУ, організація завдала державі збитків на понад 18 млрд грн.

Перевіряє ГПУ в рамках цієї справи діяльність уже згадуваного Координаційного центру з впровадження економічних реформ при Адміністрації президента у 2010-2014 роках. Данилюк керував Координаційним центром, а його заступники ЮрійБуца, Сергій Марченко й держсекретар Мінфіну Євген Капінус були працівниками центру.

Подробиці тут.

Що знайшли податківці

За даними ДФС, Данилюк вчинив низку порушень.

По-перше, за 2005-2008 роки він не задекларував 3,77 млн грн доходів, а за 2009 рік — 1,7 млн грн. Йдеться, зокрема, про доходи Данилюка від міжнародних компаній McKinsey&Company та Rurik Real Estate Investment Ltd за час, коли він жив за межами України.

За інформацією ДФС, Данилюк не надав за цей період усі довідки про сплачені податки, збори і про базу оподаткування. Фіскали порахували, що теперішній міністр фінансів занизив податкові зобов'язання з податку на доходи фізичних осіб на 746,3 тис грн.

По-друге — в податкових деклараціях за 2015-2016 роки Данилюк вказав, начебто, неповну інформацію. Він не повідомив ДФС про нерухомість, яка є у його власності та яка здається в оренду.

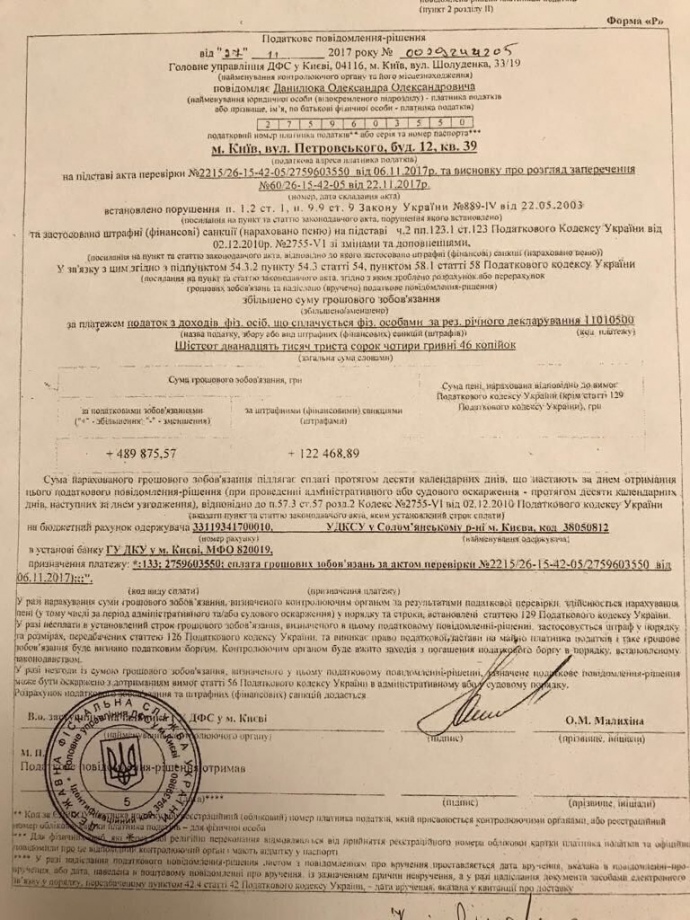

Відповідно до рішення-повідомлення ДФС, яке є у розпорядженні ЕП, Данилюк повинен був сплатити 612,344 тис грн. З них 122,468 тис грн — штрафи, решта — податкові зобов'язання. Міністр повинен був сплатити цю суму протягом десяти днів.

Данилюк оскаржив рішення ДФС, але скаргу податківці задовольнили лише частково. Вони зменшили суму донарахувань на 95 тис. гривень, хоча захист Данилюка вимагав повної капітуляції.

За словами адвоката Данилюка Віталія Наума, податкова перевірка незаконна і є елементом політичного тиску.

"Клопотання прокурора та ухвала слідчого судді про проведення податкової перевірки незаконні, оскільки законодавство не надає повноважень прокурору звертатися до суду з клопотанням про проведення податкової перевірки, а слідчому судді — її призначати", — пояснює адвокат.

Він також наголошує, що фіскали допустили низку процедурних порушень. "Перевірка проведена поза межами встановлених законом строків давності. Головне управління ДФС не є органом, який міг проводити перевірку навіть відповідно до ухвали слідчого судді. Ухвалою доручено провести перевірку працівникам ДФС, а не ГУ ДФС", — пояснює Наум юридичні нюанси.

За його словами, ГУ ДФС не визначало, чи був Данилюк резидентом України для цілей оподаткування у спірний період.

"Отримання доходу і його точна дата не підтверджені первинними документи. Також ГУ не визначило, чи сплачував Данилюк податок у Великій Британії, який зменшує суму до сплати в Україні на підставі угоди про уникнення подвійного оподаткування", — говорить юрист.

Останнє фіскальна служба намагалася з'ясувати. За інформацією джерел ЕП, ДФС надсилала відповідний запит до Королівської служби з податків і митних зборів Великобританії, однак британці інформацію не надали.

Запит робив і сам Данилюк. Йому пощастило більше.

"Відсутність у королівської служби інформації про оподатковуваний дохід Данилюка не означає, що він ухилявся від сплати податків. Це говорить про те, що у відповідному періоді від трудової діяльності доходи не задекларовані", — пояснює керівний партнер адвокатського об'єднання Suprema Lex Віктор Мороз.

У відповіді так само нічого не сказано про спірний період 2005-2008 років та 2009 рік. Тобто висновки про те, як Данилюк отримував дохід і як сплачував податки у Британії, поки можна робити на основі даних податківців та його власних заяв.

Для отримання права на зменшення суми податкового зобов'язання на суму податку, сплаченого за межами України, платник повинен отримати від державного органу країни, в якій сплачується такий дохід, довідку про суму стягнутого податку, а також про базу його нарахування. Довідку мусить завірити консульство України у відповідній країні. Такого документа Данилюк не надав.

"Данилюк наразі не має можливості надати повний пакет документів на підтвердження його податкового резидентства у спірний період, точного розміру його іноземних доходів та суми сплачених податків,у тому числі — через спливання строків давності, встановлених законом для зберігання таких документів", — прокоментував цей момент юрист міністра.

Він запевняє, що всі доходи, отримані Данилюком у Великій Британії, були належним чином оподатковані.

Міністр проти всіх чи всі проти міністра

У справі проти Данилюка є два аспекти: юридичний та політичний.

Юридичний. На підставі судового рішення ДФС Києва провела позапланову документальну невиїзну перевірку. Таке право служба має згідно з Податковим кодексом. Підстави для початку перевірки у вигляді рішення суду у ДФС були: за невиконання рішення суду передбачена кримінальна відповідальність.

Відкритим залишається питання, чи перевищив прокурор своїповноваження при клопотанні до суду про таку перевірку.

Політичний. Податкова перевірка і судові справи проти Данилюка відбуваються на фоні його протистояння з генеральним прокурором Юрієм Луценком і головою податкового комітету Ніною Южаніною. Відносини міністра фінансів з прем'єром та президентом також складно назвати приятельськими.

З податковим комітетом у Данилюка постійні конфлікти: то через реформу податкової міліції, то через реформування митниці, то з питань адміністрування ПДВ. У 2017 році комітет розглядав питання про звільнення Данилюка.

Останній проблемний кейс — скандал навколо критеріїв ризиків при реєстрації податкових накладних в системі адміністрування ПДВ. Критерії розробив Мінфін, але на хвилі невдоволення ними частини бізнесу скандал, підігрітий з'ясуванням політичних відносин, "накрив" і ДФС, і Мінфін, і податковий комітет.

Крім того, Южаніна неодноразово публічно висловлювала сумніви щодо професійності міністра і доцільності багатьох його дій та рішень.

Відносини Луценка і Данилюка можна описати коротко: обидва публічно вимагають відставки один одного.З Луценком у Данилюка кілька конфліктів.

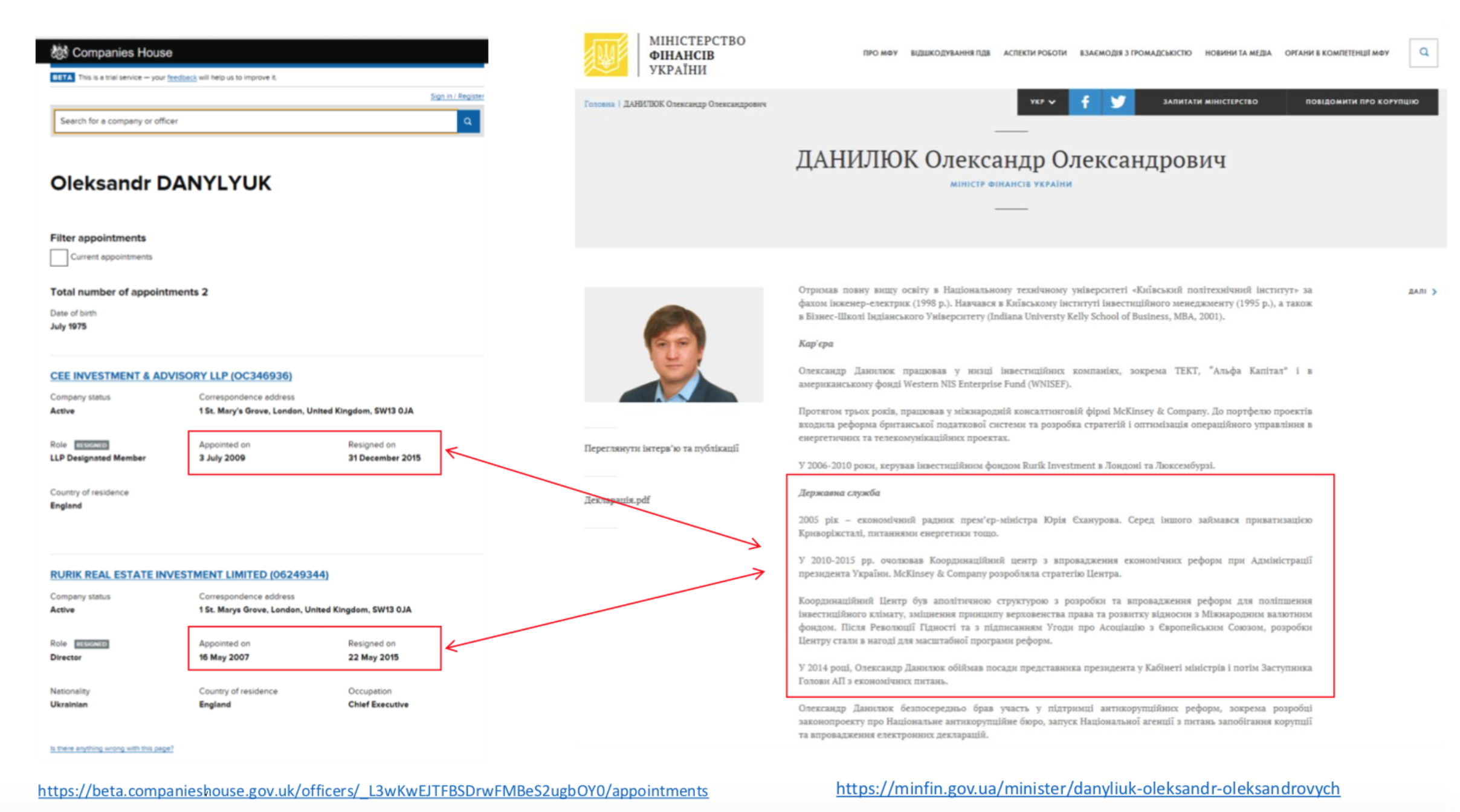

Перший — недофінансування Генпрокуратури та блокування Мінфіном розподілу спецконфіскатуу2017 році. Другий — Данилюк поєднував роботу на державній службі з посадою директора та асоційованого партнера в офшорних компаніях Cee Investment & Advisory LLP та Rurik Real Estate InvestmentLtd.

Співрозмовники ЕП в БПП та Адміністрації президента кажуть, що вихід теперішнього глави Мінфіну з офшорів відбувся не чисто — розслідувати є що.

Данилюк вимагає відставки Луценка, оскільки ГПУ нібито перешкоджає судовому процесу проти колишніх власників Приватбанку, гальмує досудові розслідування, активно просуває справи проти нинішніх службових осіб Приватбанку, Мінфіну та НБУ у зв'язку з їх начебто незаконними діями.

З прем'єром і президентом своя історія.Один з депутатів БПП у розмові з ЕП так описав відносини міністра з президентом і прем'єром: "Він відійшов від президента і не прийшов до прем'єра. Данилюк говорить і не робить. Це дуже дратує Головного, а іноді виходить справжня "підстава".

Причина такого ставлення до міністра — багато гучних реформаторських обіцянок Данилюка з нульовим результатом. Оперативна ліквідація податкової міліції і створення нового органу, реформа ДФС і митниці, ухвалення трирічної бюджетної резолюції — усе це невиконані обіцянки.

Для Гройсмана позиція міністра фінансів — не в пріоритеті. Уряд неодноразово затягував ухвалення ініціатив Мінфіну або навіть їх "завертав". Свіжий приклад — спершу ухвалення, а потім скасування принципових для Данилюка постанов про реформу ДФС, коли він був у відрядженні.

Серед плюсів його діяльності називають проведення разом з Валерією Гонтаревою націоналізації Приватбанку і відстоювання запуску е-декларування.

Цінність Данилюка також полягає у його статусі переговорника з МВФ. Однак зараз це слабка соломинка: без згоди президента і прем'єра Данилюк не вплине на ухвалення закону про Антикорупційний суд і підвищення цін на газ — рішень, необхідних для продовження програми співпраці з фондом.

Головне — довести

2 лютого ДФС скасувала нарахування податку на доходи фізичних осіб в розмірі близько 95 тис грн щодо Данилюка, а нарахування основної суми ПДФО в розмірі близько 517 тис грн залишила без змін. Юрист Данилюка заявив: "Ми йдемо в суд і найближчим часом подаватимемо адміністративний позов".

Як пояснює керівний партнер юридичної компанії "Касьяненко і партнери" Дмитро Касьяненко, Конвенція про уникнення подвійного оподаткування не передбачає покарання за ухилення від сплати податків — країни повинні самі дійти згоди в рамках своїх законів.

Тепер, говорить юрист, ДФС зобов'язана використати всі можливі способи для отримання інформації і надати повний перелік доказів, що свідчать про порушення Данилюком податкової дисципліни.

Мова йде про позначки в паспортних даних особи, офіційні відповіді з податкових органів, у даному випадку Королівської служби з податків і митних зборів і суміжних структур, уповноважених контролювати працевлаштування.

"Зараз не можна говорити про наявність повного пакета доказів і підтвердження правомірності податкового повідомлення-рішення на 100%", — говорить він.

Мороз сумнівається у шансах податківців на швидкий успіх — у їх роботі помітні процедурні порушення та пробіли з доказами. Якщо Данилюка все ж визнають винним в ухиленні від сплати податків, то він повинен буде заплатити недоїмку та нарахований штраф або відбути кримінальне покарання.

"Декларування недостовірної інформації" карається штрафом або арештом на строк до двох років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. Суміщення інших видів діяльності з державною службою карається штрафом та конфіскацію отриманого доходу.