Вопрос на 600 миллиардов, или Что не так со статистикой ВВП в Украине

Статистика определяют ВВП двумя методами. Несовпадение между методами в Украине достигает 600 млрд грн. Возможно, настало время выяснить, какой же реальный размер украинской экономики?(Укр.)

У середині лютого прем'єр-міністр Володимир Гройсман анонсував, що валовий внутрішній продукт (ВВП) України в останньому кварталі минулого року зріс на 4,7% порівняно з IV кварталом 2015 року. "Це означає, що українська економіка почала вставати з колін…" – заявив голова уряду.

З прогнозів МВФ та МЕРТ випливає, що за минулий рік українська економіка зросла приблизно на 2,2% і обсяг ВВП перевищив 2,3 трлн грн. Приблизно таку цифру покажуть розрахунки Держстату 21 березня, коли з’являться попередні офіційні оцінки ВВП України за 2016 рік.

А якщо ця цифра не відповідає дійсності? Якщо розмір української економіки істотно інший? Ми не стверджуємо, що це обов’язково так, але в українській статистиці є дивацтва й розбіжності, які дуже важко пояснити.

Мета цієї статті – закликати економічну спільноту до досліджень і дискусії та отримати відповідь на вкрай важливе запитання, який розмір у української економіки.

Що не так з українським ВВП?

ВВП відображає розмір економіки країни. Це, напевно, найважливіший індикатор, який вимірює економічну активність та, відповідно, впливає як на економічну політику держави, так і на оцінку її місця у світі.

Наприклад, основні параметри бюджету у відсотках до ВВП є ключовими показниками програми розширеного фінансування МВФ та бюджетної резолюції.

Розмір державного боргу до ВВП багато що говорить про фінансовий стан держави. В українському випадку від розміру ВВП (виміряного у доларах США) буде залежати вартість обслуговування держборгу, оскільки реструктуризація боргу у 2015 року супроводжувалася випуском ВВП-варрантів.

За ВВП на душу населення також оцінюють рівень економічного розвитку країни. Наприклад, Україна за цим показником, скоригованим на рівень купівельної спроможності, посідає 113 місце (між Марокко і Гватемалою) і є однією з найбідніших країн у своєму регіоні.

Як ВВП рахують?

ВВП – це додана вартість, створена в країні, з урахуванням податків, які споживачі сплачують на продукти. Спрощено оцінка ВВП виглядає так: беремо усі товари і послуги вироблені в країні за певний період, оцінюємо їхню вартість, а потім віднімаємо сукупну вартість товарів та послуг, використаних у їхньому виробництві.

Практичний розрахунок ВВП виглядає трохи складніше. На основі показників статистичних спостережень (зокрема, звітності підприємств, опитування домогосподарств, тощо) та адміністративних даних Держстат складає національні рахунки згідно з міжнародними стандартами СНР-2008.

Для врахування тіньової економіки показники дооцінюються з використанням даних правоохоронних органів, соціологічних опитувань, експертних оцінок тощо (див. методологію тут і тут).

За даними національних рахунків ВВП вираховується трьома методами: виробництва, доходів та кінцевого використання (детальніше тут й тут, і у врізі нижче). Усі три методи повинні давати однакове число – обсяг ВВП має співпадати.

Три методи оцінки ВВП

За категоріями кінцевого використання ВВП визначається як сума кінцевих споживчих витрат + валове нагромадження капіталу + сальдо експорту-імпорту товарів і послуг.

Методом доходів ВВП визначається як сума первинних доходів: оплати праці найманих працівників + податків за виключенням субсидій на виробництво та імпорт + валовий прибуток і змішаний дохід.

Виробничим методом ВВП вимірюється як сума валової доданої вартості усіх видів економічної діяльності за усіма інституційними секторами економіки і податків за виключенням субсидій на продукти.

Лише для розрахунку ВВП методом кінцевого використання Держстат використовує дані з 52 джерел – 26 статистичних спостережень та 26 наборів адміністративних даних, за виробничим методом та за доходами – 19 спостережень та 6 наборів адміністративних даних.

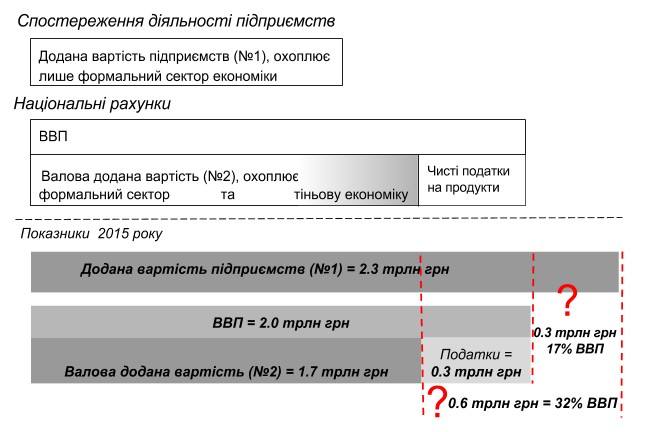

Одне із джерел даних для національних рахунків – спостереження діяльності підприємств. І в спостереженні діяльності підприємств, і в національних рахунках розраховується додана вартість – один із ключових індикаторів статистики. Й ось тут є велика розбіжність.

За підсумками 2015 року, валова додана вартість, яку розраховує Держстат, складала 1,7 трлн грн, або 85% ВВП (ще 15% формують чисті податки на продукти).

Проте, якщо подивитися на дані спостереження діяльності підприємств (які робить знову ж таки Держстат) за той самий рік, то можна побачити, що додана вартість становила 2,3 трлн грн. Фактично вона була більшою за ВВП 2015-го (2 трлн грн) на 0,3 трлн грн.

Тобто очевидно, що частина доданої вартості, яку створили підприємства, не врахована у ВВП.

Який саме обсяг доданої вартості не врахований у ВВП? Розглянемо глибше статистику доданої вартості.

У статистиці розраховуються два показники доданої вартості за різними методологіями. Перший називається додана вартість за витратами виробництва та оцінюється за даними спостереження про діяльність підприємств (далі – додана вартість підприємств, №1), а інший називається валова додана вартість (далі – №2) та розраховується згідно з алгоритмами національних рахунків (див. тут та тут). Хоча методології розрахунку відрізняються, обидва показники відображають майже одне й те ж явище.

Додана вартість підприємств (№1) розраховується у декілька етапів. Спочатку цей показник оцінюється за кожним підприємством окремо за даними його звітності. Потім розраховані показники підприємств сумуються, щоб отримати агрегований показник доданої вартості для економіки в цілому, окремої галузі або регіону.

Методологія розрахунку доданої вартості підприємств (№1) побудована згідно з Регламентом (ЄС) № 295/2008 Європейського парламенту і Ради від 11.03.2008. Методику підготовлено з урахуванням рекомендацій експертів Центрального статистичного бюро Латвії в рамках проекту Twinning Light Ukraine "Гармонізація офіційної статистики України зі стандартами Європейського Союзу". Держстат почав публікацію доданої вартості підприємств (№1) нещодавно, а статистичні ряди наявні, починаючи з 2013 року.

Валова додана вартість (№2) також оцінюється в декілька етапів. Спочатку вона розраховується як різниця між випуском і проміжним споживанням за кожним видом економічної діяльності та сектором. Потім отримані результати складаються в загальний підсумок по економіці в цілому.

Валова додана вартість (№2) розраховується згідно з методологічними положеннями (див. тут та тут), які розроблено на базі стандартів Системи національних рахунків (СНР-93), Європейської системи національних та регіональних рахунків (ESA-95) та оновлених стандартів СНР-2008 та ESA-2010. На сайті Держстату валова додана вартість (№2) наявна, починаючи з 2001 року.

Показник валової доданої вартості (№2) повинен включати економічну діяльність, яка охоплена регулярними статистичними спостереженнями, а також економіку, що безпосередньо не спостерігається. Простіше кажучи – офіційну та тіньову економіку.

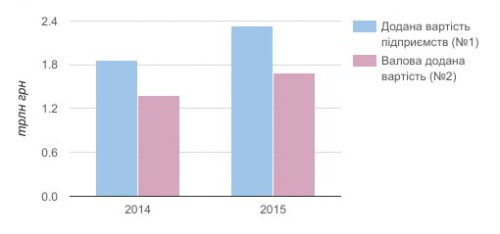

Іншими словами, валова додана вартість (№2) включає додану вартість (№1), охоплену спостереженням діяльності підприємств, та додану вартість, створену в тіньовій економіці (графік 1).

Якщо додержуватись такої логіки, ці два показники дійсно не можуть дорівнювати один одному в країнах з великими обсягами тіньової економіки. Більшим мав би бути показник валової доданої вартості (№2), який її враховує.

Проте, за даними Держстату, цей показник є меншим (на 640 млрд грн у 2015 році), ніж аналог (№1) у статистиці діяльності підприємств.

Європейські статистичні служби пояснюють різницю показників доданої вартості в цих двох джерелах, специфікою обліку окремих складових.

По-перше, валова додана вартість враховує тіньову економіку. По-друге, оскільки додана вартість підприємств (№1) розраховується за витратами виробництва, а валова додана вартість (№2) – у цінах виробників, №1 включає чисті субсидії на виробництво, а №2 – чисті податки.

Розбіжність також частково може пояснюватися специфікою обліку доходів від власності, трансфертів або доходів від приросту капіталу. Але, як ми покажеми далі, майже в усіх країнах різниця між доданою вартістю підприємств (№1) та валовою доданою вартістю (№2) "в інший бік" або незначною.

Український шлях

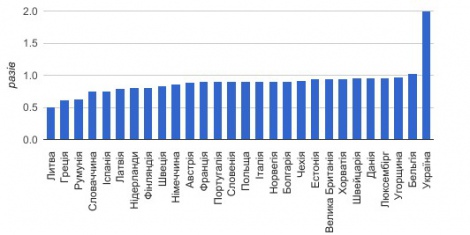

Яка ситуація в інших країнах? На сайті Євростату наведено показники доданої вартості для промисловості: в усіх країнах ЄС показник доданої вартості підприємств (№1) є меншим або дуже близьким до валової доданої вартості (№2).

В Україні все навпаки – за підсумками 2015 року додана вартість промисловості за витратами виробництва перевищувала валову додану вартість удвічі.

Графік 3. Показники доданої вартості промисловості в країнах Європи: відношення доданої вартості підприємств (№1) до валової доданої вартості (№2), разів

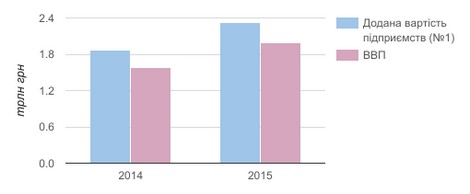

Важливо, що, за даними 2014 та 2015 років, додана вартість підприємств є навіть більшою за ВВП.

Фактично у ВВП не враховано 187 млрд грн доданої вартості підприємств у 2014 році та 233 млрд грн у 2015-му. Обсяг доданої вартості підприємств, яка не врахована у ВВП, складає близько 17% ВВП.

Поки зарано робити висновки щодо достовірності розрахунків Держстату.

Джерело: Держстат

Проте потрібно знайти відповіді на такі питання:

1.Чому валова додана вартість (№2) є суттєво меншою за додану вартість підприємств (№1)?

Різниця між показниками у 2014 році складає 484 млрд грн (31% ВВП), у 2015 – 640 млрд грн (32% ВВП).

2.Чому частина доданої вартості підприємств (№1) не врахована у ВВП?

У 2014-му валова додана вартість підприємств є більшою за ВВП на 187 млрд грн, у 2015 році – 233 млрд грн, неврахована частина становить 17% ВВП.

Зараз лише можна стверджувати, що, ймовірно, ВВП не враховує певних обсягів доданої вартості, які створюються в економіці. Якщо це так, то може виявитися, що ВВП України є недооціненим. Недооцінка ВВП впливає на оптимальність проведення економічної політики.

Це питання є одним з викликів для нового керівництва Держстату напередодні чергової публікації річних оцінок ВВП.

VoxUkraine, спеціально для ЕП

Тетяна Тищук, редактор VoxUkraine, керівник проекту iMoРe