Городское отопление по-новому. Всем труба или труба для всех?

Во многих европейских городах потребители могут выбирать поставщиков тепла. Как ввести такую систему в Украине? (Укр.)

Монополізований сектор централізованого теплопостачання в Україні заходить в глухий кут. Він накопичує багатомільярдні борги і не здатен надати якісну послугу.

Одна з відповідей на ці виклики — зробити сектор теплопостачання конкурентним. Успішні практики таких змін є у найближчих сусідів України.

Опалення по-європейськи

У багатьох країнах Євросоюзу не скаржаться на "природність" монополістів і не розказують, що муніципальні ТКЕ немає кому замінити.

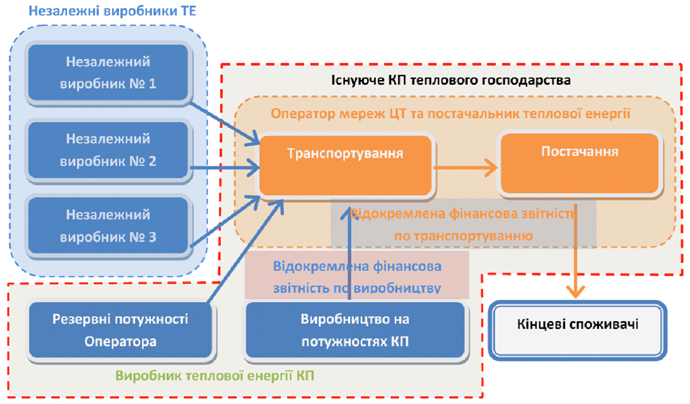

Натомість — там дають можливість постачати тепло різним компаніям. При цьому конкуренти використовують одну й ту ж мережу.

Функції з виробництва та постачання тепла там примусово розділені — unbundling, а споживач чітко бачить транспортну і виробничу складові у тарифі за тепло.

Завдяки такому підходу та конкурентному середовищу в розвиток інфраструктури та комунальних сервісів інвестуються мільярди євро — як муніципалітетами, так і приватними інвесторами, які мають рівний доступ до мереж.

Одним з найяскравіших є приклад Литви, якій за десять років вдалося позбутися залежності від "Газпрому" і перейти до використання альтернативних джерел енергії, в першу чергу — біомаси. Частка газу там становить лише 36%.

До 2020 року в Литві планується покривати 80% потреб у тепловій енергії відновлюваними джерелами, а частка газу повинна зменшитися до 19%.

При цьому постачальники тепла, що володіють газовими і біомасовими котельнями, користуються одними мережами. Це стало можливим завдяки залученню приватних інвесторів у сектор центрального теплопостачання та послідовній державній політиці, яка стимулює перебудову комунального сектору.

Іншим прикладом є Данія. Там тарифи відображають не тип палива, а витрати. Багато компаній використовують кілька видів палива чи технологій, тому такого поняття як тариф на теплову енергію з конкретного виду палива там не існує.

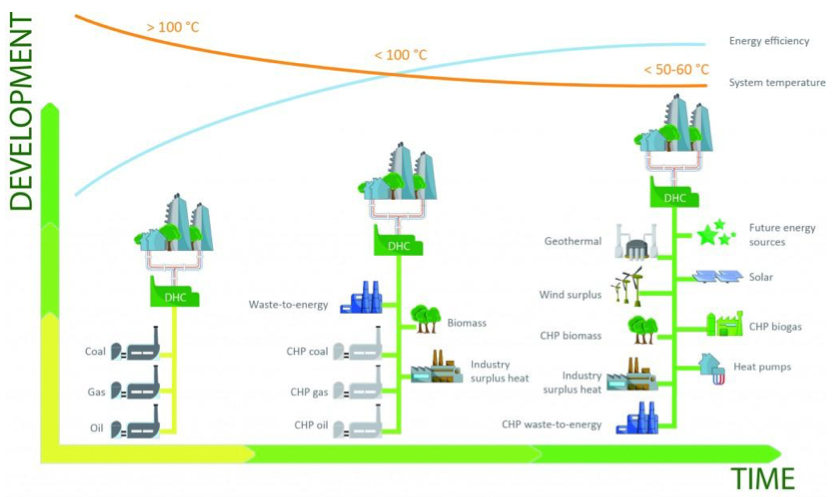

Еволюція міського енергопостачання

У Копенгагені 98% будівель підключені до мережі центрального теплопостачання, яка живиться цілим спектром генерації. Це заводи з переробки сміття, ТЕЦ, скидне тепло підприємств, утилізація тепла побутових стоків, біогазові установки.

При цьому мережа активно розширюється і вже охоплює всі передмістя. Копенгаген наближається до високоефективної системи опалення, коли потреба у використанні викопного палива для опалення відпадає.

Згідно з директивою 2012/27/ЄС "Про енергоефективність" система центрального теплопостачання вважається ефективною, якщо вона використовує мінімум 50% відновлюваної енергії або 50% скидного тепла підприємств та побутових стоків, або 75% тепла від когенерації, або 50% комбінації перелічених джерел.

У Данії, на материковій частині, в січні 2017 року введено в експлуатацію систему теплових колекторів потужністю 110 МВт, яка забезпечує теплом 20% міста Сілкеборг. Колекторне поле площею 150 тис кв м постачає 90 тис мешканців енергію з невичерпного відновлюваного джерела — безпосередньо від Сонця.

Монопольний занепад

Тимчасом в Україні у галузі теплопостачання безроздільно панують монополії, які вважаються "природними". Ситуація у столиці найбільш показова. Тепловими мережами тут управляє ПАТ "Київенерго", якому також належать основні теплогенеруючі потужності: ТЕЦ-5, ТЕЦ-6 та численні котельні.

Домінуючий пакет акцій "Київенерго" належить компанії ДТЕК Ріната Ахметова. Хоча теплові мережі знаходяться у комунальній власності, контролюють постачання тепла у місті менеджери Ахметова.

"Київенерго" — повний монополіст. Йому належить ексклюзивне право оренди міських мереж та монополія на продаж комунальних послуг споживачам.

Це дозволяє компанії безперешкодно використовувати міську інфраструктуру в приватних інтересах, не інвестуючи значних коштів у її модернізацію, а потім просто піти, залишивши зношені мережі та старі котельні громаді.

Хоча Київ не збирається залишати мережі в користуванні ДТЕК, цей приклад показує, чому не варто надавати мережі і генеруючі потужності в одні руки.

В інших великих містах послуги з опалення надають комунальні підприємства, які переважно знаходяться в управлінні місцевих органів влади.

Ситуація, коли одна структура керує одночасно і мережами, і генеруючими потужностями, доволі типова для українських міст. Порівняно з інфраструктурою Києва фізичний стан мереж в регіонах ще гірший.

Загалом системи теплокомуненерго в Україні застарілі і зношені. Повсюдними є перевитрати палива на старих котельнях та величезні втрати у теплових мережах. Це призводить до зростання тарифів, основною складовою яких є вартість газу.

Споживачі обурюються через незадовільну якість послуг та високі тарифи, деякі відмовляються платити, теплокомуненерго накопичують борги за газ.

Проходження опалювального сезону перетворюється на виклик і потребує надзвичайних зусиль з боку місцевої влади і втручання центральних органів. При цьому ТКЕ і муніципалітети не мають стратегій для виходу з цієї ситуації. Це може призвести до розвалу систем центрального опалення, і такий прецедент вже є.

В Ужгороді теплові мережі втрачали близько 50% тепла в процесі її доставки до споживачів. Це стало діагнозом хвороби, яка стала летальною. На початку 2000-х років через високі тарифи і незадовільну якість опалення споживачі почали відмовлятися від послуг ТКЕ і переходити та індивідуальне опалення.

З 2012 року центральне опалення в Ужгороді припинило своє існування. Міське теплокомуненерго, вражене хронічними боргами за газ, було неспроможне підтримувати своє існування. Замість модернізації, диверсифікації та технічного переоснащення міська інфраструктура опалення просто розвалилася.

Через суттєві законодавчі обмеження приватні інвестори не змогли зайти у звільнену нішу, а мешканці багатоповерхових будинків залишилися наодинці з технічними і фінансовими викликами індивідуального опалення. У підсумку більшість помешкань міста опалюється індивідуальними котлами.

Поки європейські міста підвищують рівень комфорту для своїх мешканців, зменшують викиди парникових газів, ретельно планують розвиток інфраструктури і впроваджують енергоефективні заходи, українці через тупикову ситуацію в ТКЕ переживають енергетичну бідність та деградацію міської інфраструктури.

Спільна труба замість монопольної

Ключовою проблемою є те, що вертикальна інтеграція ТКЕ — виробництво, транспортування і постачання — дозволяє списувати втрати в тепломережах через перехресне субсидування між постачанням та виробництвом тепла, коли монополіст закладає все в один непрозорий тариф.

У підсумку за втрати в мережах та неефективність системи платять споживачі або не платять і створюють боргову яму для теплокомуненерго, яке накопичує борги за газ. Поведінка споживачів і ТКЕ в цій моделі сприяє не модернізації систем теплопостачання, а радше їх занепаду та руйнації.

Експерти міжнародного проекту "Муніципальна енергетична реформа в Україні", що здійснюється за підтримки USAID, у 2016 році розробили концепцію конкурентного ринку теплової енергії, яка опирається на успішний досвід Литви.

Згідно з цією концепцію першим кроком повинно стати розмежування постачання та виробництва тепла на рівні фінансової звітності: тарифи на виробництво, транспортування і постачання тепла мусять розраховуватися окремо.

Анбандлінг, який на фінансовому рівні діє у більшості країн ЄС, унеможливлює перехресне субсидування мереж через перенесення витрат в генерацію тепла. Тоді будуть помітні реальні витрати на утримання мереж і можна буде оцінити обсяги фінансування, необхідні для їх модернізації, реконструкції або заміни.

Більше того, публічність формування тарифів згідно з бухгалтерським обліком дозволить забезпечити умови для конкуренції на ринку, належного утримання основних фондів, їх обслуговування, захищаючи виробників та споживачів.

Ведення окремого обліку та встановлення окремих тарифів за кожним видом ліцензованої діяльності є важливою передумовою для виникнення ринку теплової енергії та залучення приватних інвестицій у теплоенергетичну інфраструктуру.

На відміну від мереж теплопостачання, що управляються єдиним оператором і який закономірно є монополістом в галузі транспортування та постачання, виробляти тепло можуть багато підприємств у конкурентному середовищі, якщо їм будуть забезпечені рівні умови участі та право на підключення до мереж.

Для великих систем теплопостачання найбільш ефективною є конкурентна модель з великою кількістю постачальників теплової енергії на загальному ринку.

Теплові мережі повинні залишатися в комунальній власності, мати незалежного оператора, не пов'язаного з жодним з приватних виробників тепла. Влада повинна захищати ринок від захоплення і перетворення на приватну монополію.

З іншого боку, після фінансового анбандлінгу відокремлення генеруючих потужностей з вертикально-інтегрованих ТКЕ та їх приватизація є доцільною.

На думку експертів проекту "Муніципальна енергетична реформа в Україні", без ліквідації вертикально-інтегрованих монополій та створення стимулів для приватної участі на ринку теплової енергії неможливо зупинити зростання тарифів і підвищити якість послуг, не кажучи про розвиток мереж, впровадження нових технологій та перехід до використання відновлюваних джерел енергії.

Щоб зрушити тупикову ситуацію в секторі теплопостачання, зупинити занепад і почати стимулювати розвиток ТКЕ, необхідно внести зміни до закону "Про теплопостачання" та інші профільні закони, розробити пакет підзаконних актів. Ці законопроекти наразі знаходяться у стані розробки та експертного обговорення.

Тарифний аспект

На відміну від Литви, де діє модель ринку теплової енергії з єдиним покупцем та регулярними аукціонами, в Україні тарифи на теплову енергію жорстко фіксовані та встановлена гранична норма прибутковості, що становить 6%.

Тимчасом комерційні банки готові фінансувати комерційні проекти лише до п'яти років за наявності не менше 30% власних коштів під 8,5% річних у валюті або 22% річних у гривні. В результаті виробник тепла офіційно заробляє менше, ніж кредитні ставки банків, і не може залучити кредити для модернізації.

Більше того, чинний принцип утворення тарифів "собівартість плюс 6%" мотивує виробників теплової енергії усіма можливими способами завищувати свою собівартість, оскільки прибуток є пропорційним собівартості. Чим більша номінальна собівартість — тим більший реальний дохід.

Більше того, при такій моделі виробники не зацікавлені у зменшенні споживання тепла своїми клієнтами внаслідок впровадження енергоефективних заходів, бо дохід виробників також залежить від валових обсягів теплопостачання.

Натомість пропонується перейти на стимулююче утворення тарифів та впровадити конкуренцію між виробниками тепла на ринку з єдиним покупцем. Тоді виробники з найменшою собівартістю виробництва тепла будуть мати найбільшу частку ринку, а споживач — прийнятні ціни, які не будуть включати штучно роздуту собівартість.

Такі додаткові системні послуги як резервування потужностей та покриття пікових навантажень можуть стати додатковими джерелами доходу для виробників.

Потенційна роль біоенергетики

Для України, з її великим аграрним потенціалом та значними обсягами рослинних відходів, технології використання біомаси в теплопостачанні пропонують доступний вихід з енергетичної залежності. За даними Держенергоефективності використання наявного потенціалу дозволить замістити 20 млрд куб м газу на рік. Це майже вдвічі більше, ніж країна імпортує, — 11,8 млрд куб м за 2016 рік.

Досвід Литви, де частка біопалива в теплопостачанні перевищує 60%, доводить: це можливо при наявності політичної волі.

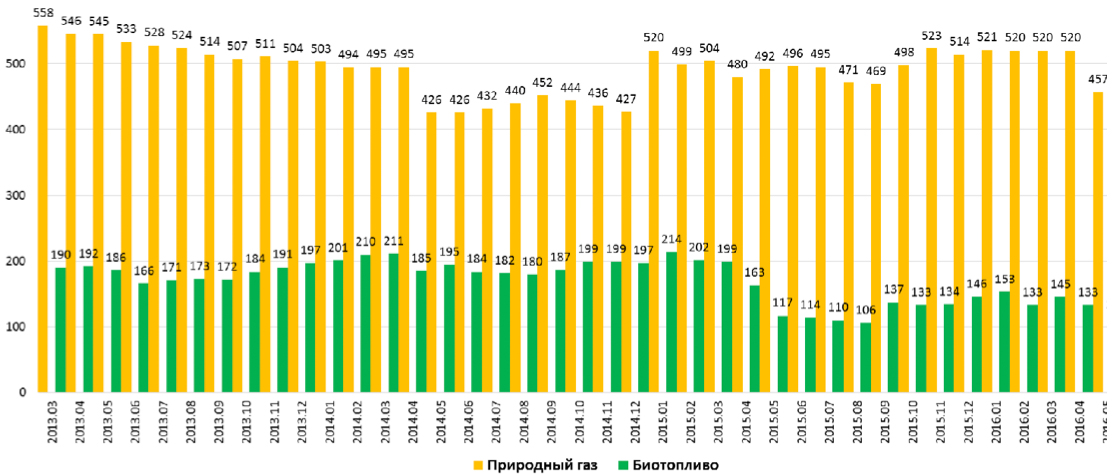

Динаміка цін на газ та біопаливо для виробників теплової енергії в Литві, євро за тис куб м газу, євро за тонну біопалива

Середня вартість біомаси в Литві майже утричі нижча ціни на газ, що робить генеруючі потужності на біомасі конкурентними в умовах ринку з єдиним покупцем. Вони вже витіснили газ у більшості міст Литви і повністю покривають базове теплове навантаження, а газові котельні використовуються переважно для покриття пікових навантажень та як резервні потужності.

Типова потужність котелень на біомасі становить 10 МВт, що дозволяє задовольняти потреби невеликих міст або окремих мікрорайонів.

При комбінованому виробництві тепла та електроенергії потужність дещо вища, але рідко перевищує 50 МВт. Це нормативна межа, після якої підприємство мусить відповідати вимогам до великих установок (директиви 2001/80/ЄС та 2010/75/ЄС).

Невелика потужність таких об'єктів дозволяє ефективно організовувати логістику постачання палива з локальних джерел, стимулює місцеву економіку та забезпечує зайнятість у сільських громадах.

В Україні також є успішні приклади будівництва сучасних біопаливних котелень, які використовують локальну сировину та відповідають екологічним стандартам ЄС щодо викидів забруднюючих речовин, але ця відповідність ще не обов'язкова.

У Литві, на відміну від України, впроваджені всі норми ЄС з охорони довкілля. Там уже діє нова директива 2015/2193/ЄС "Про середні спалювальні установки", яка встановлює гранично допустимі викиди забруднюючих речовин для середніх підприємств теплоенергетики, включаючи ті, що працюють на біомасі.

Зважаючи на екологічні ризики, пов'язані з роботою спалюючих установок на біомасі, питання проходження оцінки впливу на довкілля для таких об'єктів та відповідні норми для захисту атмосферного повітря слід врегулювати завчасно, щоб запобігти негативним наслідкам для довкілля та здоров'я населення.

При виконанні цих умов біомаса може стати більш дружним до довкілля джерелом енергії, ніж вугілля та газ, спалення яких спричиняє більш інтенсивне та безповоротне забруднення атмосфери парниковими газами.

На відміну від викопного вуглецю, який вивільняється з вичерпних геологічних покладів, біомаса є відновлюваним джерелом енергії і дотримання умов сталості її походження дозволяє виробляти енергію без значної шкоди для довкілля.

Альтернативне майбутнє

Приклад європейських міст свідчить, що комунальному занепаду та хаотичному переходу на індивідуальне опалення є альтернатива: розвиток систем центрального опалення за участю приватного капіталу або кооперативів, підвищення їх ефективності та перехід на відновлювані джерела енергії.

Куди веде Україну нинішній сценарій, вже відомо: до енергетичної бідності, подальшої залежності та економічного занепаду.

Чи втілиться ця альтернатива в життя, залежить від здатності громад мобілізуватися для досягнення спільної мети: зламу газової голки, досягнення енергетичної незалежності, забезпечення себе якісними та надійними комунальними послугами. Доступні ресурси та технології для цього існують.

Питання у тому, чи зможуть українці співпрацювати зі своїми сусідами та змусити владу виявляти політичну волю для втілення необхідних змін.