Минфин готовится к реструктуризации внутреннего госдолга. Начнет с Нацбанка

Спустя год после реструктуризации внешнего госдолга Украины Минфин планирует провести масштабную долговую операцию с госдолгом внутренним. Все параметры действа должен "освятить" МВФ.

Спустя год после реструктуризации внешнего госдолга Украины Минфин планирует провести масштабную долговую операцию с госдолгом внутренним.

Начать планируется с облигаций внутреннего госзайма, которые находятся в портфеле Нацбанка. На 29 декабря ОВГЗ в обороте было на 594,4 млрд грн, из которых на 381,9 млрд грн — в портфеле у Нацбанка.

Если переговоры Минфина и НБУ пройдут успешно, то облигации внутреннего займа, которые "держит" НБУ, ждет репрофайлинг — долговая операция, которая растянет платежи Минфина по погашению и обслуживанию бумаг на десятки лет.

В 2014-м и 2015-м: вроде да, но все же нет

Правительство думает о репрофайлинге не один год. Такую возможность предусматривали законы о госбюджете прошлых лет, но правительство ее не использовало. Почему? Причин несколько.

Во-первых, репрофайлинг предполагает длительные и качественные переговоры между Минфином, НБУ и МВФ. В 2014 году, в разгар Революции достоинства и на этапе становления нового политикума, было не до этого.

Во-вторых, цель репрофайлинга — снять долговую нагрузку с госбюджета, растянув платежи во времени, а сэкономленные средства направить на более срочные нужды.

2015-й был годом высокой инфляции. Казна собирала высокий инфляционный налог, который позволял перевыполнять плановые показатели по отдельным статьям доходов — НДС, акцизы, валютные портовые сборы. То есть дополнительный источник дохода у бюджета был.

В-третьих, 2015 год прошел под знаком реструктуризации внешнего госдолга. А поскольку процесс этот был длительным и проблемным, с репрофайлингом внутреннего решили подождать.

В 2016-м: очень хотелось, но не получилось

По информации источников ЭП, в 2016 году репрофайлинг планировалось провести "в обязательном порядке".

Как следует из документов Минфина, которые есть в распоряжении издания, летом обсуждался вариант, чтобы ОВГЗ в портфеле НБУ на 378,7 млрд грн из общей суммы 549,4 млрд грн на 22 июня 2016 года конвертировать в новые бумаги.

Речь шла о выпуске нового инструмента в виде амортизационной ОВГЗ с погашением равными полугодовыми платежами на протяжении срока оборота — 30 лет. Фиксированная доходность на протяжении первых трех лет планировалась до 8,3% годовых, а потом — на уровне инфляции.

Если бы это произошло, то во втором полугодии 2016 года бюджет бы сэкономил 10 млрд грн, а потребность в займах уменьшилась бы на 16,5 млрд грн. В 2017 году расходы на обслуживание сократились бы на 13,4 млрд грн, а необходимость в рефинансировании — примерно на 23,7 млрд грн.

В следующие годы сэкономить планировалось такие суммы: в 2018 году — 9,2 млрд грн на обслуживании и 44,8 млрд грн на погашении, в 2019 году — 2,5 млрд грн на обслуживании и 65,5 млрд грн на погашении, в 2020 году — 5,5 млрд грн на обслуживании и 36,2 млрд грн на погашении.

Как отмечают собеседники издания в Минфине, обсуждался и другой вариант: сделать фиксированную ставку. Через три года плановая прогнозная оценка уровня инфляции — 5%. Если сделать купон на уровне 5%, то это позволило бы сэкономить в ближайшие два года, в которые инфляция планируется выше 5%. Сроки долговой операции также звучали разные: 20 лет, 30 лет.

"Все застопорилось из-за отказа НБУ, поскольку не был сформирован наблюдательный совет регулятора, который должен был утвердить это решение", — уточнил собеседник ЭП в Минфине на условиях анонимности.

В 2017-м: бюджет принят, репрофайлинг в планах

В конце 2016 года переговоры Минфина и НБУ активизировались. В неформальных беседах с ЭП собеседники министерства и Нацбанка говорили: ждем принятия бюджета, он должен узаконить намерения по долговой операции.

Госбюджет на 2017 год принят. Он, как и предыдущие бюджеты, разрешает Минфину с согласия НБУ осуществить сделку с госдолгом путем обмена ОВГЗ на новые бумаги на условиях, установленных Кабмином.

В пресс-службе Минфина ЭП сообщили, что бюджетный год ведомство начнет с консультаций с НБУ и подготовки решения Кабмина по этому вопросу.

"Минфин в предложениях по перепрофилированию долга будет исходить с позиции продления срока долга, сглаживания пиковых выплат и привязки стоимости обслуживания долга к показателям инфляции", — уточнили в министерстве.

Судя по позиции НБУ, репрофайлинг не противоречит планам регулятора.

"Во время обсуждения между Нацбанком и Минфином репрофайлинга портфеля ОВГЗ в собственности НБУ речь шла о конвертации ОВГЗ, находящихся в собственности НБУ, на долгосрочные облигации с привязкой доходности к уровню инфляции", — сообщил ЭП заместитель председателя НБУ Олег Чурий.

Таким образом, отмечает он, Минфин будет заинтересован в проведении взвешенной фискальной политики, которая будет совпадать с целями НБУ по обеспечению низкой и стабильной инфляции.

Шансы на проведение

По сравнению с предыдущими годами в 2017 году у репрофайлинга большие шансы на реализацию. Основных причин две. Обе они связаны с бюджетом.

Первая — нужны источники для погашения дефицита бюджета. На последнем этапе бюджетного процесса правительство согласовало с депутатами бюджет таким образом, что его доходы и расходы оказались на 24,7 млрд грн больше по сравнению с тем, что планировалось в сентябре.

Налоговые поступления увеличены на 18 млрд грн за счет НДС, акцизов и НДФЛ. Загвоздка в том, что, договариваясь с депутатами о дополнительных расходах, Минфин пытался их компенсировать не совсем подтвержденными доходами.

Рискованными считаются доходы от лотерей, акцизов, дополнительные поступления налога на прибыль в части эффекта от снижения ренты на нефть. Эти риски делают баланс бюджета шатким и стимулируют Минфин искать запасные источники дохода. Репрофайлинг под таковой вполне подходит.

Вторая причина касается Приватбанка. После его национализации глава Минфина Александр Данылюк заявил: "Кабмин выделит средства в необходимом размере, чтобы стабилизировать банк. На параметры бюджета это не повлияет".

Подобные заверения вызывают вопросы.

Бюджет-2016 (решение о первом транше ОВГЗ по Приватбанку принималось в 2016 году) допускает эмиссию бумаг сверх плана, но при условии корректировки предельного размера госдолга. Такой корректировки не было.

Проценты по этим бумагам начисляются и выплачиваются раз в полгода, в связи с чем в первую очередь должны измениться показатели расходов на обслуживание госдолга в 2017 году. Однако показатель по расходам на обслуживание госдолга в 2017 году после национализации Приватбанка остался таким же, как планировалось еще в сентябре: 111,3 млрд грн.

Как сказал ЭП советник президента, первый замминистра финансов в 2014-2015 годах Игорь Уманский, в расходах госбюджета-2017 не учтены средства на обслуживание бумаг, выпущенных на рекапитализацию Приватбанка.

Необходимая на обслуживание сумма зависит от суммы рекапитализации. НБУ оценил потребность банка в капитале 148 млрд грн. До вхождения государства в банк была проведена так называемая операция bаil-in, которая уменьшила размер этого разрыва на 29,4 млрд грн. Минимальный объем эмиссии ОВГЗ определен на уровне 116,8 млрд грн.

"Bаil-in, скорее всего, будет оспариваться в украинских и международных судах. Каким окажется объем списания инсайдерских кредитов в пользу банка, станет понятно через год-полтора, когда будут решения судов", — отмечает Уманский.

Сумма рекапитализации зависит и от того, когда собственник в лице государства проведет аудит и, имея доступ ко всей документации, сделает оценку о состоянии разрыва на момент вхождения государства в банк.

"В данном случае уже не будет риска сокрытия реального положения вещей. До сих пор аудиторские отчеты делались с небольшой оговоркой: исходя из той информации, которую им предоставил банк. Это вовсе не означает, что она соответствовала действительности", — говорит Уманский.

Цена вопроса

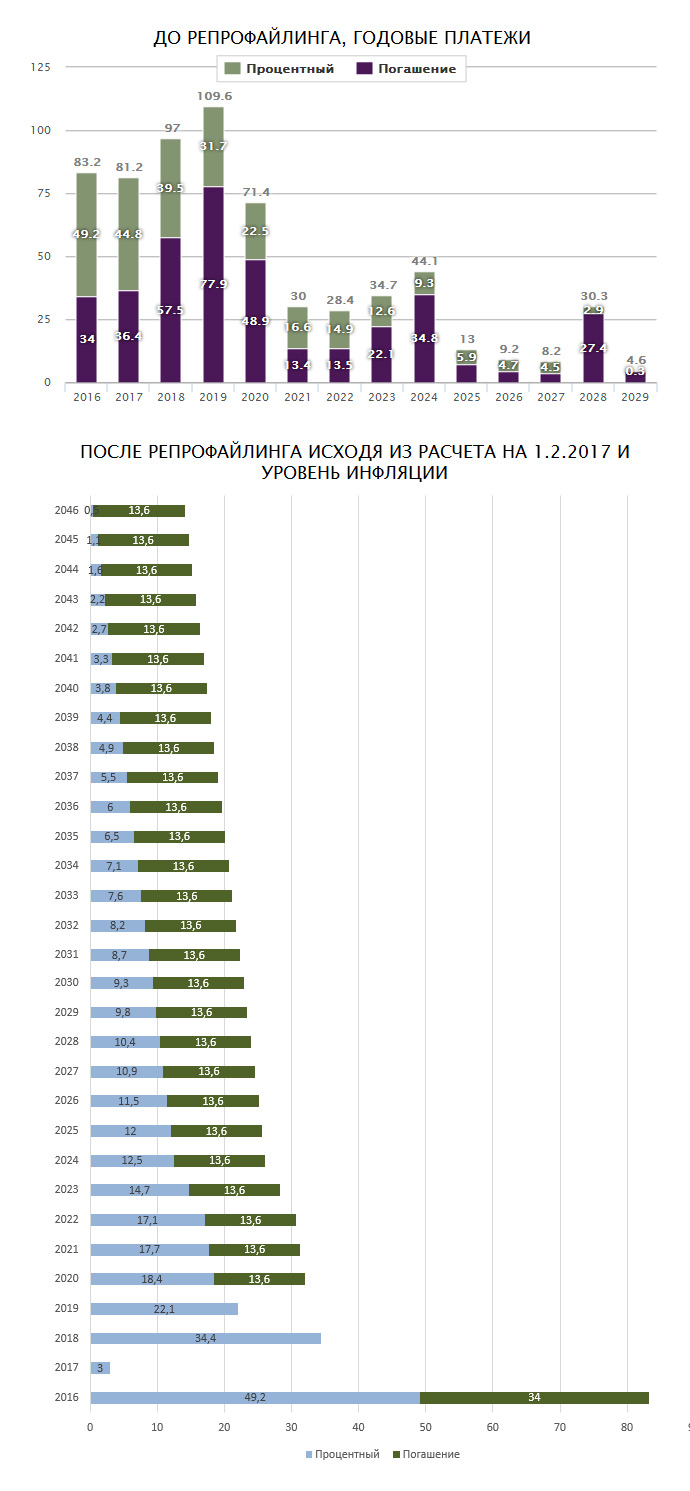

Для системы государственных финансов репрофайлинг очень важен. В этом случае полностью изменится структура долговых выплат. Основная нагрузка по выплатам приходится на ближайшие четыре года. В случае проведения репрофайлинга бюджет получится разгрузить на десятки лет.

На вопрос ЭП об ожидаемом эффекте Минфин не ответил. Профильный замминистра Юрий Буца отказал ЭП в разговоре, сославшись на занятость. В распоряжении издания оказался такой предварительный расчет.

Как уточнил ЭП главный экономист "Альфа-банка Украина" Алексей Блинов, сейчас самые длинные в портфеле НБУ бумаги — это ОВГЗ с погашением в 2029 году, выпущенные в 2014 году для финансирования ФГВФЛ. Ставка — 12,5%.

Идею привязать ставки к инфляции эксперт счел интересной, ведь доходы бюджета также растут на инфляции.

"Чем ниже инфляция, тем меньше у Минфина инфляционного налога, но при этом он меньше платит по обязательствам. Чтобы меньше платить, Минфин становится "шкурно" заинтересованным в инфляционном таргетировании, которое сильно зависит от бюджетной политики", — говорит Блинов.

Ставки по длинным бумагам находятся в диапазоне 9,25%-15,5%.

"Соответственно, если Украина добьется инфляции 5% и предварительно сделает ее процентной ставкой по этим бумагам, то Минфин, то есть налогоплательщики, в 2020-х годах будет платить по этим бумагам в два-три раза меньше процентных платежей, чем сейчас", — прогнозирует эксперт.

График говорит еще об одной особенности репрофайлинга, более краткосрочной. Пиковые объемы погашений 2017-2020 годов растягиваются на более поздние периоды таким образом, что в 2017 году создается полный вакуум платежей.

По словам Блинова, если эта долговая операция пройдет, то ситуация с выполнением бюджета-2017 кардинально облегчится: Минфин получает дополнительный ресурс в объеме около 80 млрд грн.

Пока все расчеты обсуждаются и в этих обсуждениях есть переменные, от которых зависит эффект экономии.

"Если мы проводим репрофайлинг, как и планировали, до 1 февраля при дыре в Приватбанке на 148 млрд грн, то предварительный объем сэкономленных средств в 2017 году составит около 32 млрд грн", — полагает Уманский.

Часть их можно потратить на Приватбанк, часть — на погашение дефицита. "По предварительным расчетам, "чистая" экономия, без учета расходов на ОВГЗ Приватбанка, получалась около 20,5 млрд грн", — говорит он.

Точная сумма экономии будет зависеть от того, каким окажется окончательное решение по итогам согласования всех параметров долговой операции с МВФ.

Отношения с НБУ ждут перемены

Помимо экономии, репрофайлинг изменит отношения Минфина и НБУ. В последние полтора года Нацбанк находится на дотировании у Минфина.

"Ранее с помощью станка, выкупа ОВГЗ и других инструментов Нацбанк помогал закрывать дырки в бюджете. Сейчас мы имеем обратную тенденцию. В 2016 году за погашение и обслуживание долга Минфин должен заплатить НБУ 49 млрд грн. Это при поступлениях от НБУ 38 млрд грн", — отмечает Уманский.

В 2017 году все может свестись к перекладыванию денег из кармана в карман.

"Если не проводить операцию репрофайлинга, плановый расчет только по платежам государства по ОВГЗ в портфеле НБУ составляет 44,8 млрд грн. Отсюда, собственно, в бюджете и взялась цифра 45 млрд грн по перечислениям в бюджет-2017 от прибыли НБУ", — напоминает он.

Объем прибыли, которую НБУ должен перечислить в бюджет, — постоянный предмет дискуссий между Минфином и регулятором. Если долговая операция пройдет успешно, прибыль НБУ уменьшится, как и отчисления с нее в бюджет.

МВФ и другие перспективы

Все параметры репрофайлинга должны быть окончательно согласованы с МВФ.

Как говорят собеседники издания в правительстве, в целом кредитор не против. Он традиционно выступает за все, что позволяет стабилизировать госфинансы. Есть разночтения по поводу того, сыграет ли долговая операция на сокращение дефицита бюджета разово или это влияние будет кочевать из года в год.

Показатели по госдолгу будут пересчитаны при первой корректировке бюджета-2017 и после того, когда прояснятся параметры репрофайлинга и объемы рекапитализации Приватбанка.

Как отмечают источники в правительстве, будоражит воображение вопрос "а что потом". Взаимоотношения НБУ и Минфина — это "государственная песочница", но госдолг на ней не заканчивается. Дальнейшие шаги Кабмина в долговой политике зависят от того, насколько репрофайлинг окажется успешным, а потребность бюджета в дополнительном ресурсе — острой.

Почему не раньше

Правительство думает о репрофайлинге не один год. Такую возможность предусматривали законы о госбюджете прошлых лет, но правительство ее не использовало. Почему?

Во-первых, репрофайлинг предполагает длительные переговоры между Минфином, НБУ и МВФ. В 2014 году, в разгар Революции достоинства и на этапе становления нового политикума, было не до этого.

Во-вторых, цель репрофайлинга — снять долговую нагрузку с госбюджета, растянув платежи во времени, а сэкономленные средства направить на более срочные нужды.

2015-й же был годом высокой инфляции. Казна собирала высокий инфляционный налог, который позволял перевыполнять плановые показатели по отдельным статьям доходов — НДС, акцизы, валютные портовые сборы. То есть дополнительный источник дохода у бюджета был.

В-третьих, 2015 год прошел под знаком реструктуризации внешнего госдолга. А поскольку процесс этот был длительным и проблемным, с репрофайлингом внутреннего решили подождать.

Более подходящим для репрофайлинга был 2016-й, и по информации источников ЭП, в 2016 году долговые операции планировалось провести "в обязательном порядке".

Как следует из документов Минфина, которые есть в распоряжении издания, летом обсуждался вариант, чтобы ОВГЗ в портфеле НБУ на 378,7 млрд грн из общей суммы 549,4 млрд грн на 22 июня 2016 года конвертировать в новые бумаги.

Речь шла о выпуске нового инструмента в виде амортизационной ОВГЗ с погашением равными полугодовыми платежами на протяжении срока оборота — 30 лет. Фиксированная доходность на протяжении первых трех лет планировалась до 8,3% годовых, а потом — на уровне инфляции.

Если бы это произошло, то во втором полугодии 2016 года бюджет бы сэкономил 10 млрд грн, а потребность в займах уменьшилась бы на 16,5 млрд грн. В 2017 году расходы на обслуживание сократились бы на 13,4 млрд грн.

Как отмечают собеседники издания в Минфине, обсуждался и другой вариант: сделать фиксированную ставку. Через три года плановая прогнозная оценка уровня инфляции — 5%. Если сделать купон на уровне 5%, то это позволило бы сэкономить в ближайшие два года, в которые инфляция планируется выше 5%.

"Все застопорилось из-за отказа НБУ, поскольку не был сформирован наблюдательный совет регулятора, который должен был утвердить это решение", — уточнил собеседник ЭП в Минфине на условиях анонимности.

В 2017-м репрофайлинг в планах

В конце 2016 года переговоры Минфина и НБУ активизировались. В неформальных беседах с ЭП собеседники министерства и Нацбанка говорили: ждем принятия бюджета, он должен узаконить намерения по долговой операции.

В пресс-службе Минфина ЭП сообщили, что бюджетный год ведомство начнет с консультаций с НБУ и подготовки решения Кабмина по этому вопросу.

"Минфин в предложениях по перепрофилированию долга будет исходить с позиции продления срока долга, сглаживания пиковых выплат и привязки стоимости обслуживания долга к показателям инфляции", — уточнили в министерстве.

Судя по позиции НБУ, репрофайлинг не противоречит планам регулятора. "Во время обсуждения между Нацбанком и Минфином репрофайлинга портфеля ОВГЗ в собственности НБУ речь шла о конвертации ОВГЗ, находящихся в собственности НБУ, на долгосрочные облигации с привязкой доходности к уровню инфляции", — сообщил ЭП заместитель председателя НБУ Олег Чурий.

По сравнению с предыдущими годами в 2017 году у репрофайлинга большие шансы на реализацию.

Во-первых, нужны источники для погашения дефицита бюджета. На последнем этапе бюджетного процесса правительство согласовало с депутатами бюджет таким образом, что его доходы и расходы оказались на 24,7 млрд грн больше по сравнению с тем, что планировалось в сентябре.

Договариваясь с депутатами о дополнительных расходах, Минфин пытался их компенсировать не совсем подтвержденными доходами. Так, рискованными считаются доходы от лотерей, акцизов, дополнительные поступления налога на прибыль в части эффекта от снижения ренты на нефть. Эти риски стимулируют Минфин искать запасные источники дохода.

Вторая причина касается Приватбанка. После его национализации глава Минфина Александр Данылюк заявил: "Кабмин выделит средства в необходимом размере, чтобы стабилизировать банк. На параметры бюджета это не повлияет".

Подобные заверения вызывают вопросы. Бюджет-2016 (решение о первом транше ОВГЗ по Приватбанку принималось в 2016 году) допускает эмиссию бумаг сверх плана, но при условии корректировки предельного размера госдолга. Такой корректировки не было.

Проценты по этим бумагам начисляются и выплачиваются раз в полгода, в связи с чем в первую очередь должны измениться показатели расходов на обслуживание госдолга в 2017 году. Однако показатель по расходам на обслуживание госдолга в 2017 году после национализации Приватбанка остался таким же, как планировалось еще в сентябре: 111,3 млрд грн.

Советник президента, первый замминистра финансов в 2014-2015 годах Игорь Уманский, подтвердил, что в расходах госбюджета-2017 не учтены средства на обслуживание бумаг, выпущенных на рекапитализацию Приватбанка.

Необходимая на обслуживание сумма зависит от суммы рекапитализации. НБУ оценил потребность банка в капитале 148 млрд грн. До вхождения государства в банк была проведена так называемая операция bаil-in, которая уменьшила размер этого разрыва на 29,4 млрд грн. Минимальный объем эмиссии ОВГЗ определен на уровне 116,8 млрд грн.

"Bаil-in, скорее всего, будет оспариваться в украинских и международных судах. Каким окажется объем списания инсайдерских кредитов в пользу банка, станет понятно через год-полтора, когда будут решения судов", — отмечает Уманский.

Цена вопроса

Основная нагрузка по выплатам приходится на ближайшие четыре года. В случае проведения репрофайлинга бюджет получится разгрузить на десятки лет. На вопрос ЭП об ожидаемом эффекте Минфин не ответил.

Но в распоряжении издания оказался такой предварительный расчет.

Как уточнил ЭП главный экономист "Альфа-банка Украина" Алексей Блинов, сейчас самые длинные в портфеле НБУ бумаги — это ОВГЗ с погашением в 2029 году, выпущенные в 2014 году для финансирования Фонда гарантирования вкладов физлиц (ФГВФЛ). Ставка — 12,5%.

Идею привязать ставки к инфляции эксперт считает интересной, ведь доходы бюджета также растут на инфляции.

"Чем ниже инфляция, тем меньше у Минфина инфляционного налога, но при этом он меньше платит по обязательствам. Чтобы меньше платить, Минфин становится "шкурно" заинтересованным в инфляционном таргетировании, которое сильно зависит от бюджетной политики", — говорит Блинов.

График говорит еще об одной особенности репрофайлинга, более краткосрочной. Пиковые объемы погашений 2017-2020 годов растягиваются на более поздние периоды таким образом, что в 2017 году создается полный вакуум платежей.

По словам Блинова, если эта долговая операция пройдет, то ситуация с выполнением бюджета-2017 кардинально облегчится: Минфин получает дополнительный ресурс в объеме около 80 млрд грн.

Хотя пока все расчеты обсуждаются, и в этих обсуждениях есть переменные, от которых зависит эффект экономии.

"Если мы проводим репрофайлинг, как и планировали, до 1 февраля при дыре в Приватбанке на 148 млрд грн, то предварительный объем сэкономленных средств в 2017 году составит около 32 млрд грн", — полагает Уманский. Часть их можно потратить на Приватбанк, часть — на погашение дефицита, говорит он.

Точная сумма экономии будет зависеть от того, каким окажется окончательное решение по итогам согласования всех параметров долговой операции с МВФ.

По словам собеседников, кредитор не против. Фонд традиционно выступает за все, что позволяет стабилизировать госфинансы.