Мировая экономика: неуверенный рост

Згідно з доповіддю МВФ World Economic Outlook, розвинуті країни знову ростуть.

Тим не менш, вони повинні продовжувати ремонт фінансового сектора, проводити бюджетну консолідацію - підвищення податків і скорочення витрат, а також стимулювати зростання числа робочих місць.

Водночас ринки, що розвиваються, стикаються з подвійною проблемою: уповільненням зростання і жорсткими глобальними фінансовими умовами.

Вони повинні пристосуватися до нової ситуації і не скотитися у глибоку кризу.

За словами директора департаменту досліджень МВФ Олів'є Бланшара, державні та приватні борги доволі суттєві, а фінансова стійкість невисока.

Тривожить його і грошово-кредитна політика країн з розвиненою економікою. Вона може застрягти в точці з нульовими процентними ставками ще на багато років.

Не варто забувати і про надвисокий державний борг у найбільших розвинених країнах та про фінансову фрагментацію єврозони.

"Ми є свідками кардинального зламу у світовій фінансовій системі. Фактично, ми переходимо від системи домінування західних економік та їх фінансів до багатовекторної системи", - вважає керівник аналітичного департаменту ІК Concorde Capital Олександр Паращій.

За його словами, варто пам'ятати, що ці масштабні зсуви проходять на фоні доволі зухвалої фінансової та бюджетної політики США та ЄС. "З огляду на фундаментальні причини проблем, їх вирішення не буде легким та швидким. Ремонт фінансових систем триватиме, але його кінця не видно", - додає експерт.

Відтак, про сталий розвиток поки говорити зарано, проте вихід з кризи триватиме.

Штатам - час, Європі - реформи

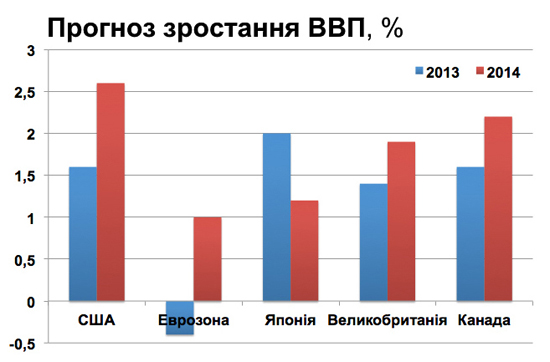

У центрі уваги - економіка США. Попит в країні сильний, незважаючи на проблеми росту через надмірну бюджетну консолідацію. Політичні ігри додають сум'яття, яке може зрости на тлі конфліктів навколо збільшення стелі держборгу.

Настав час змінити у грошово-кредитну політику - вийти з "кількісного пом'якшення" та нульової процентної ставки. Однак комунікаційні проблеми, що стоять перед ФРС, нові і доволі делікатні. Отже, є причини очікувати деякої волатильності довгострокової ставки під час зміни політики ФРС.

|

Успіх відновлення Японії залежатиме від вирішення двох основних проблем: правильного темпу бюджетної консолідації та набору структурних реформ.

Центральні економіки Європи показують ознаки відновлення. Однак це не результат серйозних змін у політиці управління. Скоріше, це зміна настроїв, яких може вистачити, якщо споживачі і компанії вирішать збільшити витрати. Водночас периферійні країни півдня залишаються у скрутному становищі.

Прогрес у сфері підвищення конкурентоспроможності та збільшення експорту ще не компенсує зниження внутрішнього попиту. Спільною проблемою залишається стійкість банків, яку слід підвищити за допомогою перевірки якості активів.

|

| Ангела Меркель. Фото Мустафи Найєма |

"Гойдалки" БРІКС

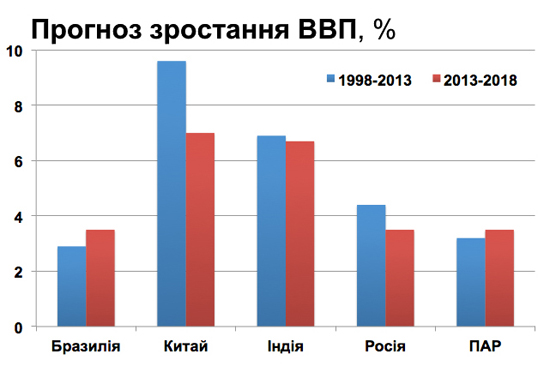

Важливі сигнали надходять з висхідних країн: темпи економічного зростання скорочуються, і часто навіть більше, ніж закладено в попередні прогнози МВФ. Що відображає це уповільнення: циклічні фактори чи падіння виробництва? На підставі даних МВФ можна сказати: і те, і інше, хоч і неоднаково у різних країнах.

Циклічна складова більше представлена у Росії і Південній Африці, водночас зменшення виробничого потенціалу більше зачіпає Індію і Китай.

Сприятливі умови, у тому числі високі ціни на сировину і швидкий розвиток фінансового ринку, збільшили потенціал зростання у цих країнах протягом 2000-х років. Однак після стабілізації цін на сировину і погіршення фінансових умов потенціал зростання знизився, що призвело до різкої циклічної корекції.

|

На тлі змін кон'юнктури уряди висхідних країн зіткнулися з двома проблемами.

По-перше, державам треба пристосовуватися до більш низького потенціалу зростання. Слід впроваджувати структурні реформи, які можуть допомогти полегшити перехід до нової моделі зростання.

Список цих реформ відомий, починаючи від збалансування споживання в Китаї і закінчуючи усуненням бар'єрів на шляху інвестицій у Бразилії та Індії.

По-друге, треба протистояти циклічній корекції. Тут рецепт успіху теж відомий: країни з великим дефіцитом бюджету повинні консолідуватися, а країни з високою інфляцією - "затягнути пасок" і розробити надійну грошово-кредитну політику.

Нормалізація процентних ставок в країнах з розвиненою економікою, ймовірно, спричинить частковий перегляд і послаблення попередніх потоків капіталу. Оскільки інвестори повертатимуть кошти у США, країни із слабкими бюджетами або високою інфляцією будуть особливо вразливими.

|

| Володимир Путін. Фото АР |

СНД

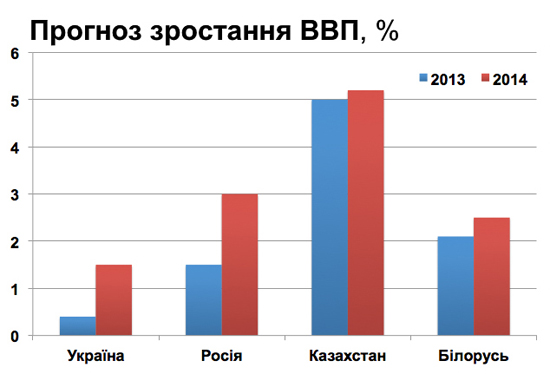

Зростання європейських країн СНД, включаючи Росію, у першій половині 2013 року сповільнилося. Цьому сприяли слабкий зовнішній попит і незначні обсяги внутрішніх інвестицій.

За прогнозами, зростання в СНД сповільниться з 3,5% у 2012 році до 2% у 2013 році, а у 2014 році - знову підніметься до 3,5%. Прогноз змінюється залежно від регіону: слабший ріст - у європейських країнах СНД і державах-імпортерах енергії, вищий - у державах-експортерах енергії, країнах Кавказу і Центральної Азії.

Ризики продовжують зростати, наголошують міжнародні експерти.

Підвищення прибутковості державних облігацій, витрати за позиками та все складніший доступ до світових ринків капіталу погіршують перспективи регіону.

Особливо це стосується країн з відносно великим бюджетним або торговим дисбалансом і обмеженими резервами, передусім Білорусі та України.

|

Втрачене десятиліття

В Україні, яка перебуває у стані рецесії з 2012 року, зростання у 2013 році становитиме близько нуля. Активність стримають слабкий експорт, політична невизначеність і жорстка монетарна політика для захисту обмінного курсу.

"Такі коментарі МВФ свідчать, що макроекономічні прогнози не припускають радикальних змін в економічній політиці країни, зокрема, укладення нової кредитної угоди з фондом. Одна з умов для цього - перехід до більш гнучкого курсоутворення", - зауважує головний економіст Dragon Capital Олена Бєлан.

На 2014 рік МВФ віщує Україні ріст 1,5%. Зростання у висхідних країнах, кажуть аналітики фонду, призведе до зниження цін на сировинні товари, що негативно вплине на економічну активність в Росії, Україні і країнах Центральної Азії.

За словами українських експертів, Україні слід розвивати внутрішній фінансовий ринок, якщо вона хоче стати менш вразливою від коливань світової економіки. На думку МВФ, Київ виграє від структурних змін, більш гнучкого режиму обмінного курсу, посилення фіскальної політики та збільшення внутрішніх тарифів на газ.

|

| Віктор Янукович. Фото Михайла Марківа |

За відсутності в Україні реформ прогноз МВФ відображає реальність доволі об'єктивно. Економічний ріст тут базувався на позитивній кон'юнктурі сировинних ринків та оптимізмі міжнародних інвесторів. Схоже, ці фактори уже в минулому, і без структурних змін в економіці країну спіткає втрачене десятиліття.

Історія показує, що при посиленні Сполученими штатами монетарної політики світова економіка не розвалювалася. Якщо виникали труднощі, вони зазвичай стосувалися елементів системи, нежиттєздатних в умовах глобальних змін. Наслідки посилення монетарної політики США залежатимуть від її масштабів.

Країни з висхідними економіками сповільнюють зростання після циклічного піку 2010-2011 років. Однак багато хто з них за останні десять літ посилив свої системи, накопичивши високі резерви і перейшовши до гнучкого обмінного курсу.

Якщо ці країни перебудують захисні механізми і використають валютні курси як амортизатори при одночасному стримуванні інфляції та ризиків фінансової стабільності, то погіршення фінансових умов вони переживуть, легше, ніж раніше.