Банк Фирташа пошел войной на заемщиков

"Надра банк", который ранее пытался договориться с проблемными должниками, резко сменил тактику. Теперь он предпочитает с ними судиться. Скорее всего, это делается под давлением НБУ, который утвердил план оздоровления банка до 2017 года и требует досрочного возврата рефинансирования.

"Надра банк", который принадлежит меценату и (судя по всему) собственнику клуба "Динамо Киев" Дмитрию Фирташу, в 2008 году получил в Нацбанке стабилизационные кредиты на 9,3 млрд грн.

Изначально ставка по ним составляла 8,25% годовых.

Банк не смог вовремя вернуть помощь государства. Чтобы избежать скандала, в 2011 году НБУ в очередной раз пролонгировал кредиты еще на пять лет.

Более того, регулятор тогда даже снизил ставку по этим займам до 6,2% годовых.

В обеспечение кредитов, "Надра" передал центробанку более 10 млрд грн своего кредитного портфеля, включая проблемные долги на 3 млрд грн. Для сравнения: весь кредитный портфель банка на 1 октября 2013 года составляет 24 млрд грн.

Скорее всего, в НБУ понимают, что это ненадежное обеспечение. Вероятно, поэтому регулятор потребовал досрочно вернуть рефинансирование. Причиной для таких подозрений стал тот факт, что в 2013 году "Надрам" пришлось заплатить Нацбанку раньше графика около 2 млрд грн по кредитам. А еще - ускорить работу с проблемными долгами.

"Количество исков к заемщикам-физлицам выросло. Это связано с требованиями регулятора и налогового законодательства", - пояснили "Экономической правде" в пресс-службе "Надр". В итоге банк Фирташа начал с повышенным рвением "отжимать" заемщиков. Причем, далеко не все из них были такими крупными, как братья Сегаль, о которых писала "ЭП".

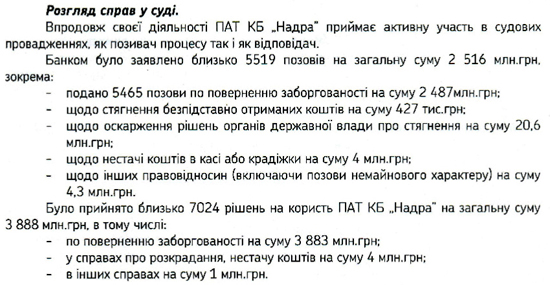

На 1 июля 2013 года в судах находился 4 121 иск банка против заемщиков на 1,7 млрд грн. Спустя квартал, сумма исков выросла на 50%. На 1 октября суды рассматривали уже 5 465 исков против должников на 2,5 млрд грн. И это только по одному банку.

СПРАВКА. Иски "Надра Банка" на 1 июля 2013 года

|

| Джерело: "Надра банк". Натисніть для перегляду всього документа |

Иски "Надра банка" на 1 октября 2013 года

|

| Джерело: "Надра банк". Натисніть для перегляду всього документа |

Такое рвение удивительно как минимум потому, что еще пару лет назад сам блокировал возврат депозитов населению, несмотря на сотни проигранных судебных процессов. Но старая память очень некстати, особенно в отношениях с клиентами. Имидж-мейкеры банка изо всех сил пытаются стереть более чем сомнительное прошлое "Надр", которые сами были проблемным заемщиком.

По всей видимости, банк Фирташа также начал активнее работать с судами, "ускоряя" рассмотрение дел против проблемных должников. Так, число принятых судами решений в пользу банка в третьем квартале выросло с 6 207 до 7 024, а сумма возмещения по этим делам взлетела с 1,6 млрд грн до 3,8 млрд грн.

Уже сами по себе эти цифры удивительны и показательны. Как и другие судебные успехи известного партнера украинской диаспоры в Лондоне.

Пусть даже добиться решения суда и вернуть деньги - не одно и то же. Юристы сомневаются, что банк добьется возврата хотя бы третьей части долгов.

"Получить решение суда в пользу банка не составляет особой проблемы. Вопрос в том, как взыскать долги с заемщика. "Живыми" деньгами можно будет получить максимум 20-30%", - рассказывает адвокат Ростислав Кравец.

До последнего времени банк предлагал проблемным должникам 27 программ по реструктуризации долгов. Тем, кто взял валютные кредиты до 2009 года, когда доллар стоил 5 грн, и перестал платить, когда его цена взлетела до 8 грн.

Пролонгация долгов и смягчение штрафов иногда давали результаты. Люди начинали понемногу платить. Хотя, по мнению главы правления крупного банка, большинство этих программ были малоэффективными.

|

| Меценат та ймовірний власник футбольного клубу "Динамо" Дмитро Фірташ. Фото visti.ks.ua |

Не исключено, что рост количества исков против заемщиков - это не только последствия давления со стороны Нацбанка. Есть и другая версия. Нередко большие учреждения инициируют судебные разбирательства с крупными заемщиками лишь потому, что это золотое дно для топ-менеджеров банка.

Теоретически, схема обоюдовыгодного сотрудничества может выглядеть так. Предположим, некий банк решает передать долги на 1-2 млрд грн на обслуживание крупной юридической фирме, банк тут же перечисляет ей аванс в размере 20% от суммы исков. Из них 10% возвращается ответственному работнику банка в виде отката.

Юридическая фирма легко отрабатывает гонорар и выигрывает дело в суде. Топ-менеджер рапортует перед акционерами об успехах. Вроде бы все довольны.

Однако финансовое состояние банка только ухудшается. Денег у заемщика обычно нет, а залог неликвидный или обесценился. Изъятие и продажа имущества у должника затягивается на годы и требует новых расходов.

Конечно, это пример недобросовестного аутсорсинга, который не несет банку ничего хорошего. Но от подобного исхода не защищен ни один банк, который пользуется услугами внешних юристов.

В особо крупных размерах схема аутсорсинговой работы с юристами практиковалась, например, в Укрсоцбанке, когда его возглавлял Борис Тимонькин, и в банке "Форум", когда им руководил Вадим Березовик.

В "Надрах" заявляют, что ничего подобного у них не происходит. "Банк самостоятельно занимается судебными вопросами. Каких-либо эксклюзивных договоров с внешними юристами банк "Надра" не заключает", - утверждают в пресс-службе учреждения.

|

|

Після початку кризи у "Надрах" під його стінами |

Впрочем, по данным источников ЭП, несколько крупных судебных дел банка вела юрфирма "Ильяшев и партнеры". В частности, похоже, именна эта известная компания занималась скандальным делом братьев Сегалей.

"В зависимости от сложности дела, гонорар юристов составляет от 3% до 50% от суммы долга. При этом аванс может быть от 10% до 50% гонорара", - говорит партнер юридической компании Moris Group Андрей Савчук.

Если "Надра" скрывают в официальном комментарии сам факт сотрудничества с уважаемой юрфирмой, то о чем еще они не говорят?

Желание НБУ досрочно вернуть кредиты рефинансирования, похоже, связано не только с проблемными долгами, которые "Надра банк" наплодил еще до кризиса. Оно может быть связано с нынешней политикой кредитования учреждения.

Банк, по сути, занимается тем, что "пылесосит" рынок депозитов физлиц. По традиции, банки крупных финансово-промышленных групп направляют собранные средства в пользу собственных владельцев.

Каковы гарантии того, что банк предлагает сверхвысокие ставки не для того, чтобы финансировать предприятия своего акционера Дмитрия Фирташа?

Хотя, даже если это так, в банке никогда бы этого не признали. Ведь подобная деятельность является прямым нарушением нормативов НБУ, и влечет за собой ответственность для топ-менеджеров. Что, впрочем, никого в Украине не пугает до сих пор.

В "Надра Банке" утверждают, что "развитие розничного бизнеса является ключевым элементом долгосрочной стратегии банка".

Тем не менее, он развивает какую-то однобокую "розницу". За девять месяцев 2013 года депозитный портфель физлиц в учреждении вырос на 2,4 млрд грн, а портфель кредитов, выданных населению, увеличился всего на 140 млн грн.

При этом банк нарастил кредитование предприятий на 2,6 млрд грн, а юрлица сократили свои остатки на счетах на 400 млн грн. То есть, собранные у населения депозиты преимущественно идут на кредитование предприятий. И предприятия эти, скорее всего, в основном входят в Group DF Фирташа. Либо же имеют к ней опосредованное отношение.

В пресс-службе банка подтверждают, что кредитуют химические предприятия своего владельца, которые недавно приостановили или сократили производство. Однако категорически отрицают факт кредитования аграрного бизнеса Group DF.

В тоже время на сайте банка говорится, что один из его приоритетов - село: "Для банка одной из важных задач является готовность и возможность стать одним из основных украинских банков, обслуживающих предприятия АПК".

Как известно, Фирташ - один из крупных аграрных производителей в стране. В 2012 году он закончил строительство тепличного комплекса на родине, в селе Синьков Тернопольской области на 10 га земли, и собирается расширить его до 40 га.

Это будет самая большая теплица в стране. При этом в "Надра банке" уверяют, что не кредитуют эту "стройку века". В официальной отчетности банк декларирует, что выдал своим инсайдерам всего 3,5 млн грн кредитов, или 0,09% регулятивного капитала при максимально допустимом значении 30%.

|

| …і працівники банку |

Если верить этим цифрам, то выходит, что банк выдает миллиардные ссуды прямым конкурентам Фирташа, и выделяет на финансирование компаний собственника сущие копейки. Верится в это с трудом. Хотя, конечно, сомневаться в прозрачности бизнеса Дмитрия Фирташа нет ни единого повода за много лет.

"Почти все банки наших олигархов "рисуют" нормативы по кредитованию инсайдеров, а НБУ закрывает на это глаза", - уверяет аудитор крупной компании.

Давайте предположим, что "Надра Банк" все же кредитует бизнес собственных акционеров. Чем подобная политика может обернуться для учреждения, нетрудно догадаться. Особенно учитывая недавние проблемы Фирташа в химической отрасли, связанные с объективными сложностями на профильных рынках.

Интересно также, что Европейский банк реконструкции и развития давно наотрез отказывается финансировать компании Фирташа. Там опасаются зависимости бизнеса Group DF не столько от рыночных раскладов, сколько от политической ситуации в стране.

"Предприятия группы на нас выходили, но у нас есть правило: если владелец бизнеса участвует в политической деятельности, мы не можем иметь с ним деловых отношений", - поясняет ведущий советник ЕБРР Антон Усов.

Возможно, отказываются кредитовать группу и другие иностранные учреждения.

Именно поэтому, вероятнее всего, Фирташу и приходится "развивать" свой банк, а финансы привлекать у "физиков", которые не видят ничего, кроме красивых ставок по депозитам.

В этой связи, с 2012 года банк рекламирует депозитную программу "Финансовый туризм", предлагая 11% годовых в долларах - самую высокую ставку среди крупнейших финансовых учреждений.

|

| Натисніть для збільшення |

Для сравнения, Приватбанк готов платить по срочным депозитам физлицам в долларах максимум 8% годовых без учета бонусов, а средневзвешенная ставка по долгосрочным депозитам физлиц в валюте по данным НБУ составляет 7,8%.

Почему "Надра банк" работает "выше" рынка на целых 3 процентных пункта? Объясняется это просто. Активы банка, в том числе кредиты, номинированные в иностранной валюте, в эквиваленте составляют 12 млрд грн. А вот пассивы в валюте, в том числе депозиты, составляют в эквиваленте всего 7 млрд грн.

Такой перекос сохраняется уже много лет. Это нарушение нормативов НБУ, поэтому банк вынужден одалживать доллары у населения любой ценой.

Как сообщил наш источник в Нацбанке, "Надра" - единственный банк из числа крупнейших, который нарушает норматив длинной валютной позиции. То есть, его валютные активы превышают валютные пассивы. Другие крупные банки, напротив, имеют короткую валютную позицию.

По данным "Надра банка" на 1 октября 2013 года лимит длинной открытой валютной позиции - Л13-1 - составлял у него 115% при максимально допустимом значении 5%. Таким образом, банк превышает норматив НБУ в 23 раза! Это не случайное отклонение.

Это несет огромные риски. В случае девальвации, "Надра Банк" пострадает больше всех, поскольку его валютные заемщики, не связанные с экспортом, могут стать неплатежеспособными.

|

"Если произойдет девальвация, то у банка могут возникнуть проблемы с возвратом валютных кредитов", - считает директор рейтингового агентства "ІВІ-рейтинг" Григорий Перерва.

Именно поэтому большинство финансовых учреждений на межбанке предпочитают обходить стороной банк Фирташа. Почти все иностранные и большинство украинских банков давно "схлопнули" "Надрам" свои кредитные лимиты. Об этом рассказали казначеи двух крупных финансовых учреждений.

В самом банке это отрицают. "Информация не соответствует действительности", - утверждает председатель правления "Надра банка" Дмитрий Зинков. По его словам, "Надра" активно работают на валютном межбанке, на котором происходит обмен валют. Который, в принципе, отличается от межбанка ресурсного, где можно взять деньги в долг.

Нацбанк не может не понимать всю пикантность положения банка Фирташа, однако ничего не предпринимает. Почему? В самом Нацбанке это не комментируют. Возможно, все объясняется тем, что для столь большого игрока должны быть собственные правила игры. Которые учитывают в том числе исторические сложности "Надр".

Поэтому, закрывая глаза на такой недочет, НБУ в целом сохраняет баланс в целом банковской системы. Его спокойствие пока что компенсируется тем, что за банком вполне официально стоит вторая по мощности финансово-промышленная группа - конечно, после "Семьи" (вместе с Ринатом Ахметовым, который с ней плотно связан). Если не произойдет что-то из ряда вон выходящее, то "Надра" наверняка удержатся на плаву за счет ресурсов родительской ФПГ.

Тем не менее, НБУ вовсе не относится к банку Фирташа с излишним доверием. Любопытно, что на 1 октября 2013 года "Надра банк" передал в залог активы на 16 млрд грн. Почти вся сумма - это займы клиентов банка, которые он заложил в НБУ под кредиты рефинансирования, полученные еще в 2008 году.

|

| Натисніть для збільшення |

С начала 2013 года размер заложенного "Надра банком" имущества вырос на 1,2 млрд грн. По словам источника ЭП, залоги потребовал внести Нацбанк, в связи с ухудшением качества кредитного портфеля учреждения.

У самого банка более туманная версия, объясняющая изменение обеспечения. "Увеличение объема заложенных банком активов в первом полугодии 2013 года связанно с формированием залогов под кредит рефинансирования НБУ, а также задолженности перед другими финансовыми институтами", - поясняет Зинков.

По данным источников ЭП, именно Нацбанк потребовал от банка Фирташа ужесточить работу с проблемными должниками.

Ведь именно эти безнадежные долги и были приняты регулятором в виде обеспечения под кредиты рефинансирования.

К сожалению, председатель НБУ Игорь Соркин на письменные вопросы ЭП не ответил. Остается надеяться, что главе ведомства дают читать обращения журналистов.