Почему из Украины уходят западные банки

На украинскую экономику западные банки смотрят с опасениями из-за высокого уровня теневой экономики. Ежегодно в Украине наличными завозится не менее 10 млрд дол. Никто из западных банкиров не хочет оказаться в ситуации, когда необходимо будет объяснять убытки или природу непрозрачных операций в Украине. Пока на них не прекратится регуляторное давление, западные банки продолжат оставлять Украину (укр.)

Протягом 2013 року ситуація в банківській системі дещо покращилась. Помітно знизились відсоткові ставки, зросли обсяги ліквідності та депозитів.

Проте, західні банки продовжують покидати всі країни, які вважаються більш ризикованими, - в тому числі й Україну.

Відбувається поступова консолідація банків в руках українського капіталу.

Водночас, дуже активно зростає використання електронних платежів. Про ці та інші тенденції читайте нижче.

Західні банки продовжать залишати Україну

Протягом 2013 року про вихід або наміри залишити Україну заявив цілий ряд західних банків.

Рух банків розвинутих країн в основному пов’язаний з трьома факторами: невиправданими очікуваннями щодо прибутковості в Україні, відсутності значних перспектив росту ринку, а також із посиленням регуляторних заходів розвинутих країн. Останній чинник, на мою думку, є наразі найбільш вагомим.

|

| Swedbank, Commerzbank, Erste Group, Bank of Georgia, Home Credit Bank та SEB вже не працюють або майже не працюють в Україні.Фото ТСН |

Після фінансової кризи 2008/09 років західні банки опинились під шквалом критики за те, що легковажно вибирали об’єкти для розширення свого бізнесу. Австрійцям було важко пояснити, чому вони повинні витрачати гроші на підтримку своїх банків, якщо ті зазнали збитки в Україні, яка навіть не є членом ЄС. В той же самий час австрійська частина їхнього бізнесу залишилась прибутковою.

Окрім цього, в світі зростає боротьба із відмиванням грошей, оскільки майже всі розвинуті країни зіткнулись із значним дефіцитом бюджету. В 2012 році найбільші західні банки заплатили рекордні 11 млрд дол штрафів, викликаних відмиванням грошей та неетичною поведінкою при продажі банківських послуг.

Нещодавно британський HSBC закрив майже весь бізнес із обслуговування рахунків дипломатичних відомств через побоювання, що вони можуть використовуватись при відмиванні грошей. Інший британський банк Barklays припинив через побоювання здійснення будь-яких переказів для сомалійських емігрантів, поставивши при цьому дуже залежну від грошей заробітчан сомалійську економіку під загрозу.

На українську економіку західні банки дивляться з побоюваннями через високий рівень тіньової економіки. Щороку в Україну готівкою завозиться принаймні 10 млрд дол. Ніхто із західних банкірів не хоче опинитись у ситуації, коли необхідно буде пояснювати збитки або природу непрозорих операцій в Україні.

В реальності, такі страхи є значно перебільшені - вже надто зарегульовані в Україні будь-які валютні операції. Проте, поки на західні банки не спаде регуляторний тиск, із України будуть виходити банки, навіть якщо економічна ситуація та перспективи розвитку банківської системи значно покращаться.

Електронні платежі будуть швидко розвиватись

П’ять років тому лише близько 5% суми операцій з банківськими картками складали електронні платежі. В першому півріччі 2013 року частка зросла більш, ніж втричі, - до 18%.

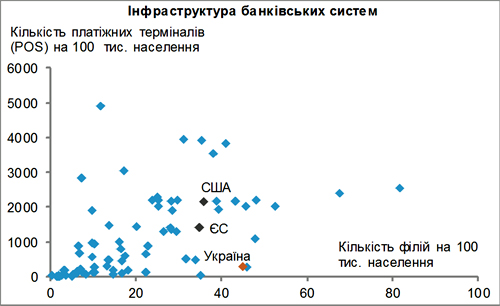

Українці все більше розраховуються через POS-термінали у магазинах та супермаркетах, та активніше використовують платежі через інтернет.

|

| Джерело: НБУ |

Проте, як свідчить нижченаведений графік, в Україні все ще надто мало POS-терміналів, при більш ніж достатній кількості філій банків.

Банкам дуже вигідно, якщо клієнти знімають менше готівки та більше користуються електронними платежами, адже це збільшує кількість грошей на поточних рахунках.

Для банків поточні рахунки – це найдешевший та найстабільніший ресурс. Більше використання електронних платежів в майбутньому дозволить суттєво знизити відсоткові ставки та зменшити рівень тінізації економіки.

|

| Джерело: Світовий Банк, НБУ |

Банківська система залишиться стабільною та платоспроможною

Наразі банківська система має достатній запас міцності.

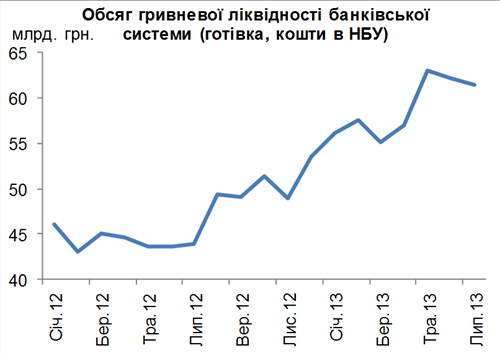

Обсяг гривневої ліквідності знаходиться на майже рекордному рівні біля 60 млрд грн. Українські банки розмістили на поточних рахунках іноземних банків 7,5 млрд дол, що втричі більше, ніж у докризовий період. Таким чином, у банків є достатньо коштів щоб відносно безболісно справитись із сезонним відтоком депозитів в кінці року.

Норматив адекватності регулятивного капіталу в середньому по всій банківській системі складає 18% (до кризи 2008 року було 13%). Проте, це лише середній показник. Існує цілий ряд банків, які значно недокапіталізовані ще з часів девальвації гривні. Але НБУ намагається не привертати до окремих банків зайвої уваги шляхом введення тимчасових адміністрацій, натомість сприяючи їхній консолідації та продажу.

Найбільша потенційна, проте все ж малоймовірна, загроза для банківської системи – це поганий фінансовий стан окремих українських фінансово-промислових груп. Значна частина банків входить до складу фінансово-промислових груп, при цьому деякі фінансово-промислові групи знаходяться у дуже поганому фінансовому стані. Банки можуть використовуватись для підтримки пов’язаного збиткового бізнесу, що значно знизить їхній рівень надійності.

В цілому, найближчим часом навряд чи варто очікувати серйозних потрясінь у банківській системі.

Найбільш ймовірно, обсяг депозитів буде продовжувати зростати, проте це не призведе до суттєвого падіння відсоткових ставок. По-справжньому доступні низькі відсоткові ставки можуть прийти тільки з гнучким курсом гривні. Проте, навряд чи до найближчих президентських виборів ми побачимо радикальну зміну курсової політики.

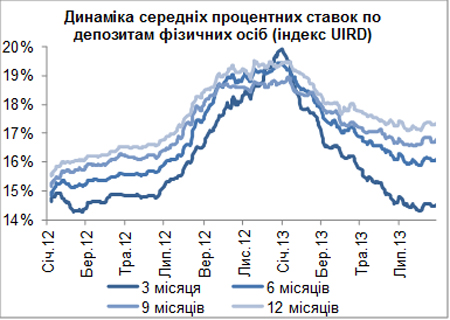

Цього року відсоткові ставки помітно рости не будуть

З початку року, середні проценті ставки по тримісячним депозитам знизились на 5%, а по річним – на 2%.

|

| Джерело: НБУ |

Падіння відсоткових ставок впродовж весняного та літнього періоду є частково сезонним явищем. Навпаки, щороку, починаючи з осені і до кінця року, відсоткові ставки зростають.

Проте цього року банки накопичили значний запас гривневої ліквідності. Тому цього року ми не побачимо такого різкого зростання ставок по депозитам, як минулого року.

|

| Джерело: НБУ |

Накопиченню гривневої ліквідності посприяло в основному два фактори: притік валюти в країну та друк грошей під урядові облігації. За перше півріччя 2013 року в Україну прийшло 2 млрд дол, які викупив НБУ, взамін випустивши в обіг додаткову гривню (обсягом приблизно 16 млрд грн – ЕП). За той же період минулого року, в Україні спостерігався відтік валюти обсягом в 1 млрд дол.

З початку року НБУ випустив в обіг також 32 млрд грн. взамін на облігації внутрішньої державної позики. Проте, НБУ водночас вилучив з обігу 8 млрд грн через повернення банками раніше виданого рефінансування.

Оскільки інфляція залишається на рівні, близькому до нуля, збільшення кількості гривні в обігу є цілком прийнятним та навіть бажаним. Тому НБУ поки може цілком спокійно і далі проводити поточну монетарну політику.

Обсяг проблемних кредитів залишиться високим до внесення змін у законодавство

За оцінками різних авторитетних західних установ, обсяг проблемних кредитів в українській банківській системі оцінюється в 40-50%.

Високий рівень пояснюється у значній мірі тим, що банкам дуже важко списувати проблемну заборгованість через недосконалого податкового законодавства. Зокрема, якщо вам як фізичній особі банк списує борг, то ви повинні заплатити 15% податку із суми прощеного боргу, включаючи всі пені і штрафи.

|

| Ігор Соркін (зліва від Миколи Азарова) продовжує лінію Сергія Арбузова (справа) з приховування справжнього рівню "проблемки". Фото ipress.ua |

Уявіть собі дуже поширену ситуацію - сім’я перестала платити кредит за квартиру після девальвації гривні в 2008 році. Проте, нікого із квартири не виселили, оскільки у ній проживає малолітня дитина - по закону це не дозволено. За шість років, з усіма пенями і штрафами, борг сім’ї перед банком вже в декілька разів перевищує суму кредиту та вартість квартири.

Банк міг би домовитись про списання боргу і відмову від претензій, якщо сім’я, для прикладу, поверне 30% початкового кредиту. Банку це вигідно – не потрібно чекати ще багато років, поки виросте дитина, щоб отримати вже знецінену квартиру. І сім’я може нарешті перестати жити розумінням того, що в квартирі вони тимчасово.

Проте, зробити це наразі неможливо. Оскільки сума боргу із усіма пенями і штрафами тепер в декілька разів перевищує сам обсяг кредиту, то, щоб його пробачити, необхідно заплатити податків більше, ніж вартість квартири.

Тому для того, щоб в Україні нарешті помітно зменшився рівень проблемних позик принаймні серед фізичних осіб, необхідно прийняти відповідні зміни у Податковий кодекс. У Верховній Раді вже є зареєстрований відповідний законопроект №2865 (автор Олег Царьов). Залишається сподіватись, що парламентарі його якнайшвидше приймуть.