Кредитные союзы: свой к своему за своим?

После кризиса рынок на 80% очистили от мошеннических союзов, но "серые" схемы встречаются и поныне. Нередко союз привлекает средства населения и тратит их на кредитование другого бизнеса владельца. Отсюда и риски. (Укр.)

Наріжним каменем кредитної кооперації завжди була проста ідея "свій до свого по своє".

Кожна кредитна спілка визначає ознаку членства: працівники одного заводу, студенти одного вузу або мешканці однієї території - району чи села.

Виявилося, що спілки всеукраїнського масштабу з філіалами по всій території країни є небезпечними: втрачаються зв’язки між людьми і виникають додаткові ризики.

Наприклад, спробуй не повернути кредит у селі - на негідника підуть з вилами.

Кредитні спілки змагалися у привабливості назв, щоб сподобатися своїм вкладникам: "Самопоміч", "Єднання через природний закон", "Християнська злагода". Однак навіть шляхетна назва останньої не змогла врятувати її вкладників від аферистів, які заманювали громадян великими прибутками, а потім розкрадали вкладені кошти.

Під час кризи та після неї під Держфінпослуг збиралися сотні обманутих вкладників. Вони планували акції і просто консультували один одного.

"Мій батько - ветеран війни. Якщо дізнається, що його обдурили, він просто не витримає і помре. Допоможіть повернути хоча би тіло кредиту, нам не потрібні відсотки!" - благала донька поважного чоловіка. Марно - ходоки поверталися ні з чим.

Чому частина вітчизняних кредитних спілок окута проблемами?

Одна з причин у тому, що "Тимчасове положення про кредитні спілки" було затверджене указом президента у 1993 році, а регулятор небанківського сектора - Державну комісію з регулювання ринків фінансових послуг - створили лише тільки у 2002 році. До того в НБУ кредитні спілки здавали лише формальні звіти.

Старожили ринку пригадують, що під час інвентаризації 2003-2004 років державні реєстратори нарахували 1 300 спілок. Коли вони перевіряли їх за місцем перебування, то виявляли конвертаційні центри та непрацюючі структури.

Однак процедура перереєстрації спілок з "громадського об'єднання" на "фінансову установу", яка почалася 2003 року, не врятувала від проблем.

Без ліцензії - це законно

За даними Національної комісії з регулювання ринків фінансових послуг, на 31 грудня 2011 року з 613 кредитних спілок - КС - 361 мали ліцензії регулятора. Тобто майже половина КС працюють без ліцензій, але на цілком законних підставах.

Річ у тім, що кредитні спілки, які працюють з пайовими внесками, не потребують отримання ліцензії - вони надають кредити за рахунок свого капіталу, коштів об’єднаних КС або коштів спільних фінансових фондів асоціацій кредитних спілок.

Ліцензуванню підлягають спілки, які ведуть ризикову діяльність, тобто працюють з чужими коштами: одним клієнтам кошти надаються, іншим - повертаються.

Існує два види ліцензій: на депозити, коли залучають внески своїх членів на депозитні рахунки і використовують їх для надання позик, та на кредитування - кредитують за рахунок залучених коштів, крім вкладів членів на депозитні рахунки.

|

| Фото narcis.naksu.org |

Для порівняння: якщо на ринку цінних паперів торговець порушив правила, його позбавляють ліцензії, і працювати він не зможе

Кредитна ж спілка, позбавлена ліцензії на кредити та депозити, може продовжувати роботу власними коштами.

"Ризики виникають у спілок, що працюють з депозитами, якщо Нацкомфінпослуг повільно розглядає заяви про надання ліцензії.

Їм доведеться швидко скорочувати свої активи, адже доведеться повертати вклади за договорами, термін дії яких закінчився, і не буде можливості залучати нові кошти", - констатує голова правління об'єднання кредитних спілок "Програми захисту вкладів" Іван Вишневський.

Це своєю чергою впливатиме на скорочення кредитування сільського та малозабезпеченого населення - основних позичальників кредитних спілок. Ці категорії часто потребують кредитів, а банки з ними працювати не хочуть.

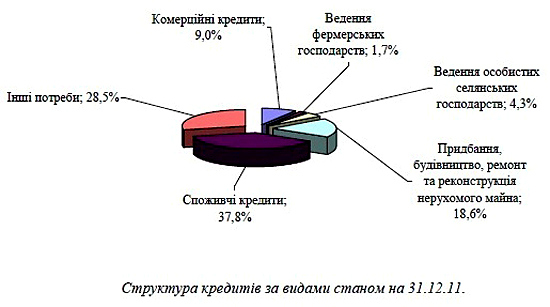

Найбільшу питому вагу в структурі кредитних спілок - 62,4% - становив у 2011 році пайовий капітал у розмірі 588,1 млн грн.

Фахівці визнають, що до кризи отримувати дохід за пайовими внесками було навіть цікавіше, ніж відсотки за депозитами. Нині ж зростання спілок, що працюють з пайовими внесками, пояснюється тим, що менеджери та управлінці КС воліють перейти на пайові внески, ніж платити хабарі за прискорення отримання ліцензій.

Падіння активів під питанням

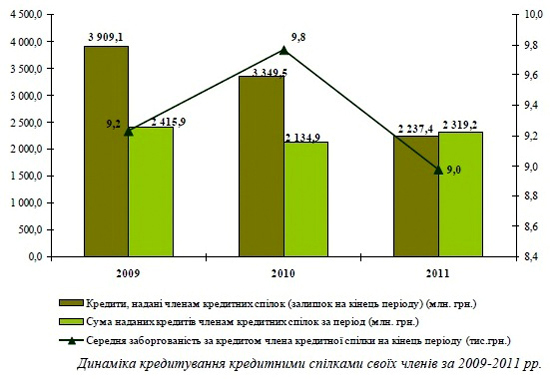

Загальний обсяг активів кредитних спілок на 31 грудня 2011 року зменшився на 30,5% до 2,4 млрд грн порівняно з аналогічним періодом 2010 року.

"Регулятор говорить про зниження обсягу активів, але не враховує, що 62 спілки зникли з реєстру, а обсяг прострочених кредитів знизився з 50 до 18%. Причому за статистикою при падінні активів на 30% кількість кредитів виросла. Це нонсенс", - обурюється президент Національної асоціації кредитних спілок Петро Козинець.

На його думку, падіння загального обсягу активів кредитних спілок обумовлене вилученням із списку КС великих спілок всеукраїнського значення, які не дружили з законом або з кооперативними принципами: "Акорд", "Фортеця", "Альянс України".

Підтверджує необ’єктивність висновків і те, додає Козинець, що у НАКС 70% спілок 2011 року продемонстрували зростання всіх показників.

За даними Нацкомфінпослуг, розмір активів спілок на кінець 2011 року становить 69,5% від рівня 2010 року. Це пояснюється тим, що "саме кредитні спілки, порівняно з іншими небанківськими фінансовими установами, виявилися найбільш вразливими до проявів кризи та найменш спроможними щодо її якнайшвидшого подолання".

Представники КС не згодні з таким твердженням. Мовляв, якщо банки припиняли кредитувати клієнтів, то стабільні спілки - ні. Нині більшість КС, які стабільно працюють, відчувають зайву ліквідність, адже люди стали обережніші з кредитами.

"Регулятор змінив три речі: свою команду, форму звітності та запровадив "сирий" програмний продукт для обробки звітності. Так робити не можна", - нарікає Козинець.

|

| Фото poltava.pl.ua |

Хоча кредитні спілки здають регулятору звіти щокварталу, більшість опитаних ЕП експертів переконана, що така звітність мусить бути щомісячною.

Якщо "просідають" якісь показники КС, і потрібно прийняти рішення про анулювання ліцензії на залучення депозитів і видавання кредитів - при цьому КС не закривається, то моніторингу раз на місяць недостатньо.

Наприклад, в об'єднанні кредитних спілок "Програми захисту вкладів" щомісячну звітність подають з 2008 року, що дає можливість проводити детальний фінансовий аналіз і вносити оперативні корективи в фінансову політику кредитних спілок.

У Всеукраїнський асоціації кредитних спілок проблемні фірми керівництво просить звітувати також щомісяця.

У регулятора ж, впевнені експерти, ресурсів для щоденного моніторингу звітності немає. Що думає регулятор з приводу звітності, ЕП не вдалося дізнатися, оскільки закон про публічну інформацію у Нацкомфінпослуг ще, очевидно, не працює.

Тимчасом остання криза виявила в середовищі кредитних спілок шахрайські схеми. Наприклад, в одній з КС її керівник видав 9 млн грн своєму водію. Бували випадки, коли менеджери тікали з клієнтськими коштами за кордон.

Також відомі випадки, коли люди підписували з КС не депозитні договори, а договори про залучення коштів до кредитної спілки як коштів засновник. При цьому на членські внески відсотки не отримуються, вважається, що ці кошти вкладені у розвиток. Ці гроші повертаються лише при ліквідації кредитної спілки.

Люди виявилися обманутими через низьку фінансову грамотність і надмірну довіру. Бувало, клієнти навіть не цікавилися наявністю ліцензії. Відтак, їм не могли допомогти навіть суди, адже з точки зору закону все було дотримано.

За оцінкою експертів, після кризи ринок на 80% очистили від шахрайських спілок, але "сірі" схеми трапляються й досі. Маються на увазі спілки, які залучають кошти населення, а гроші ідуть на кредитування конкретного бізнесу.

Тут ризики виникають через проблеми власника бізнесу. Скажімо, лідери спілок купували землю, але через падіння цін на неї не могли повернути кошти.

Ніша для конкуренції

Відсутність фонду гарантування депозитних вкладів спілок, за однією з версій, обумовлена наявністю банківського лобі і того, що банки та КС у споживчому кредитуванні є конкурентами. Нібито саме це лобі не хотіло ставити в рівні умови КС і банки, тому й блокувало створення такого фонду.

Тимчасом у Фонді гарантування вкладів фізосіб клієнт банку може отримати 150 тис грн компенсації за втраченим вкладом. Однак не всі експерти поділяють цю точку зору, адже в кредитних спілках в 300 разів менше депозитів населення, ніж у банках.

"До кризи банки ігнорували споживче кредитування обсягом до 5 тис грн, це була сфера кредитних спілок. "Пятитисячники" були клієнтами КС і ломбардів, де середній розмір позики - до 1 тис грн. КС позичали 5-20 тис. Вищі обсяги - прерогатива банків", - пояснює президент Всеукраїнської асоціації кредитних спілок Вікторія Волковська.

|

| Фото ia-prometei.org.ua |

Однак криза внесла сум'яття - банки почали зазирати у нішу КС. Якщо раніше взяти 20-30 тис грн у банку було не проблемою, тепер потрібна кредитна історія.

В той же час банки і зараз не доходять до глибинки, там більше працюють кредитні спілки, які особливо затребувані у сільській місцевості.

Більшість спілчан підтримують ідею створення фонду гарантування вкладів кредитних спілок, адже це - ключовий інструмент захисту їх інтересів.

Вишневський вважає, що створення такого фонду збалансує інтереси вкладників кредитних спілок та держави, збільшить довіру до сектора, внаслідок чого виростуть сума вкладів і обсяги кредитів, які зможуть отримати позичальники - фізичні особи.

Крім того, об'єднані кредитні спілки розвиватимуться як центри управління їх ліквідністю, а Нацкомфінпослуг доведеться модернізувати систему нагляду.

Козинець же зауважує, що фонд гарантування ринок зараз "не потягне". На цивілізованих ринках подібні фонди створюються під час його підйому, а не рецесії. Крім того, коли обсяг всіх депозитів КС становить трохи більше 1 млрд грн, то внесків до фонду не вистачить навіть на утримання його апарату.

Кредитна спілка - неприбуткова організація, заснована фізичними особами, професійними спілками, їх об'єднаннями на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки.

В Україні першому ощадно-позичковому товариству дав початок у 1871 Григорій Ґалаган у селі Сокиринці Прилуцького повіту Полтавської губернії, тепер Срібнянського району Чернігівської області. В Галичині перше кредитове товариство "Віра" заснував Теофіл Кормош у 1894 в місті Перемишль.

|

|

|

| Джерело: Нацкомфінпослуг |