Урегулирование просроченной задолженности: основные правила работы и права потребителей

Если вы брали кредит в финансовом учреждении и просрочили выплаты по нему, финансовое учреждение может начать работу по урегулированию задолженности или привлечь коллекторов. Впрочем, иногда так бывает не только с должниками. Что нужно знать о работе коллекторов и как защитить свои права читайте в нашей статье.

Начнем с того, что слово "коллектор" довольно собирательное и на самом деле за ним могут стоять разные юридические лица. Поэтому следует понимать, что осуществлять урегулирование просроченной задолженности могут:

- кредитор— юридическое лицо, предоставившее деньги заемщику;

- новый кредитор— юридическое лицо, которому кредитор передает свое право требования долга;

- коллекторская компания— юридическое лицо, включенное в реестр коллекторских компаний.

Работа коллекторов регулируется Законом Украины "О потребительском кредитовании".

Закон защищает должников при урегулировании просроченной задолженности, а коллекторы, кредиторы, новые кредиторы имеют четкий регламент по этической работе с клиентами.

Обратите внимание! Коллекторские компании должны быть зарегистрированы в специальном реестре. Если компания, осуществляющая коллекторскую деятельность, не включена в реестр Национального банка, следует обращаться в правоохранительные органы.

Коллекторам запрещено:

- искать ииспользовать данные касательно графика работы должников, состояния их здоровья, встреч с родными, путешествий и информации в соцсетях;

- использовать угрозы, шантаж, оказывать психологическое ифизическое давление;

- вводить взаблуждение потребителя по размеру долга, требовать компенсации расходов коллектора на меры, направленные на погашение задолженности;

- взаимодействовать с00 до 9.00, а также по выходным, праздничным и нерабочим дням по собственной инициативе;

- пользоваться сервисом автодозвона более 30 минут всутки;

- взаимодействовать слицами (кроме потребителя, его представителя, наследника, поручителя, имущественного поручителя), которые не дали согласия на такое взаимодействие;

- требовать отдругого лица, с которым осуществляется взаимодействие, погасить просроченную задолженность за свой счет;

- встречаться сдолжником без согласования этой встречи;

- пособственной инициативе взаимодействовать с должником и другими лицами в случае, если человек находится в больнице, является недееспособным или ограниченным в дееспособности лицом, инвалидом I группы, лицом до 18 лет, после получения подтверждающих документов;

- взаимодействовать более двух раз всутки по собственной инициативе.

За нарушение законодательства о защите прав потребителей финансовых услуг, в том числе требований по этическому поведению, коллекторов ждут санкции — от письменного предупреждения или штрафа до исключения из реестра коллекторских компаний. Кредитодатель в свою очередь в случае систематических нарушений может получить аннулирование лицензии на осуществление деятельности по предоставлению финансовых услуг.

Коллекторы могут сообщить вам о задолженности:

- по телефону или видеосвязи;

- вовремя личной встречи (только с 9 до 19 часов при условии, если вы не возражаете и предварительно согласовали это во время телефонного разговора или дали свое письменное согласие);

- втекстовых, голосовых и других сообщениях только в течение определенного времени;

- почтовыми отправлениями собозначением "Вручить лично" по месту вашего жительства (или пребывания) или по месту работы.

Как общаться с коллекторами?

При первом контакте с потребителем коллектор должен:

- сообщить собственное имя или предупредить отом, что взаимодействие осуществляется без привлечения работника коллектора (голосовые сообщения);

- назвать компанию, которую он/она представляет;

- предоставить контакты для связи;

- сообщить оправовом основании взаимодействия;

- уточнить размер долга иштрафа за просрочку.

Что делать, если коллекторы обратились к вам по ошибке?

Бывает, что коллекторы, кредиторы, новые кредиторы звонят по телефону или посылают сообщения по поводу кредита, который вы не брали и не выступали поручителем. К примеру, ваш номер телефона заемщики указали как контактный. Если вам звонят по телефону по чужому кредиту, вы можете сразу отказаться от такого взаимодействия и если звонки не прекращаются следует:

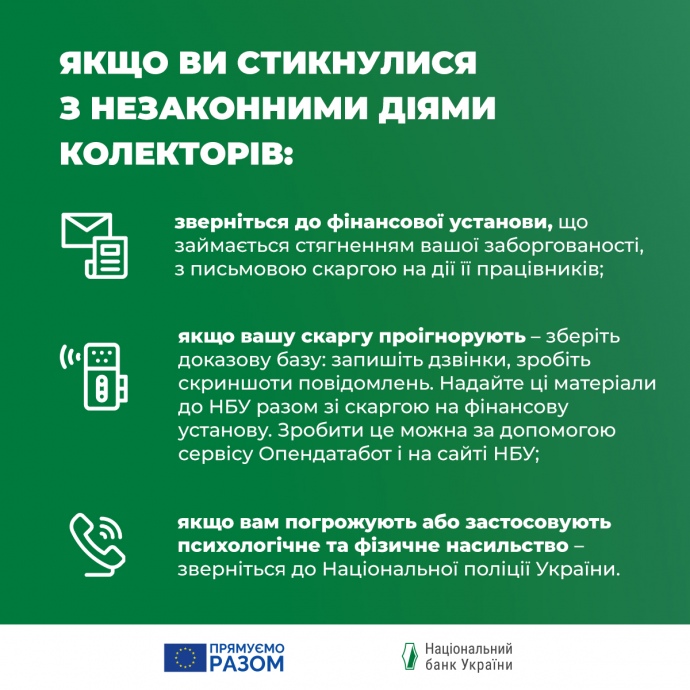

- спросить название финансового учреждения, изкоторого звонят, узнать основание звонка;

- зафиксировать нарушение своих прав(сделать скриншоты экрана телефона с сообщениями и журнала звонков, сделать аудио запись телефонных разговоров и т. п.);

- написать иотправить жалобу по адресу компании, представители которой вас беспокоят. Если нет реакции — написать жалобу на финансовое учреждение в Национальный банк Украины

Если же вы брали кредит, ваше финансовое состояние ухудшилось и теперь вы не можете платить его вовремя — например, потеряли работу или работоспособность и можете подтвердить это документально — обратитесь в финансовое учреждение с просьбой о реструктуризации долга.

Помните: угрозы коллекторов вне закона. Если вам угрожают, сообщите об этом НБУ и обратитесь в Национальную полицию Украины.

Этот материал подготовлен при поддержке Европейского Союза. Содержание является исключительной ответственностью автора и не обязательно отражает взгляды Европейского Союза.