Как во время войны российский автогаз попадает в Украину

Польские компании демпингуют украинский рынок сжиженного газа, поставляя дешевые российские смеси (укр)

Ми начебто звикли до дискурсу, що з початком повномасштабного вторгнення РФ до України цивілізований світ збільшив зусилля, аби злізти з російської енергоресурсної голки.

Проте не треба думати, що росіяни сидять, склавши руки. Вони активно шукають шляхи продажів, зокрема, скрапленого газу. І знаходять їх – завдяки шаленому демпінгу цін і недобросовісності деяких гравців ринку, в тому числі, європейського.

Трохи дико у 2024 році знати, що значна частина імпортованого в Україну скрапленого газу постачається із країни-агресора. А отже, росіяни отримують з цього прибуток, який направляють на війну з нами.

Тим не менше, саме це відбувалося протягом останніх двох років і відбувається сьогодні. Завдяки маніпуляціям із понятійною базою та документацією щодо походження, деякі "виробники-блендів" із Польщі, Литви і Латвії продають в Україну фактично російський продукт.

А деякі українські покупці заради власної вигоди "не помічають" очевидної різниці в ціні порівняно із американським скрапленим газом і не цікавляться природою такої різниці.

Тим часом, поточний спред (різниця між цінами) газу із США\Європи та газом із Росії становить 214,5 доларів США на одній тонні. Непогана мотивація для генерування та використання схем зміни походження товару – що, власне, є ігноруванням законодавчих норм Євросоюзу.

Цікаво, що постачання найбільших обсягів російського скрапленого газу (LPG) здійснюється на ті ж станції, де розташовані найбільші термінали відвантаження пропан-бутану до України.

За не менш цікавим збігом обставин, із 428 тис. тонн всього імпорту LPG з Польщі до України у 2023 році, українські імпортери завезли 111 тис. тонн скрапленого газу з "казахськими" документами, що ВТРИЧІ перевищувало обсяги фізичного постачання LPG з Казахстану до Польщі (35 тис. тонн).

При цьому у 2023 році на станції Брузгі (Білорусь) – Кузніца (Польща) взагалі не постачався газ з Казахстану, але протягом цього року Оренбурзький ГПЗ (РФ) відправив на станцію Брузгі 30,8 тис. тонн газу (ще 221 тис. тонн відправили інші російські заводи).

Не треба бути генієм логістики, щоб зрозуміти, як це працює. З урахуванням, що польські компанії можуть виступати, як зберігачами і продавцями свого газу, так і посередниками-відвантажувачами ресурсу на терміналах третіх компаній.

Однією із найбільших таких компаній, а водночас і чи не найбільшим постачальником російського газу до України, є зареєстрована в Польщі компанія „Barter SA". Зауважу, що головний акціонер „Barter SA" Віктор Грико тісно пов’язаний з топовими спонсорами війни, російськими енергетичними компаніями, такими, як "Газпром" і "Лукойл".

Польський Forbes якось писав про його намір віддати "Лукойлу" частину акцій „Barter SA". Безпардонність Barter SA привернула навіть увагу польських депутатів: представник парламентського клубу народно-польської коаліції Яцек Томчак офіційно звертався до голови польського МВС з проханням взяти компанію під контроль через активну співпрацю із країною-агресором.

Грико також раніше завозив до Польщі російське вугілля та дизельне паливо, поки на цю продукцію не було введено санкції.

Оскільки ж заборони на ввезення російського скрапленого газу до Польщі досі немає, компанія здійснює його закупівлю і перепродаж до України, змінюючи при цьому в документах походження газу з російського на польське. Ось тільки легальних підстав для такої зміни компанія насправді не має.

Аби зрозуміти природу "схематозу" Barter SA, розглянемо сьогоднішні норми європейського законодавства щодо визначення походження товару. Після вступу до Європейського Союзу в 2004 році Польща стала частиною митного союзу ЄС, а отже, мусить дотримуватися правил Митного Кодексу ЄС.

Правила походження товару при експорті регулюються статтею 61.3 цього Кодексу. Згідно із нею, у "Сертифікаті походження" має бути вказана або країна, з якої був доставлений повністю готовий продукт, або країна, в якій була здійснена його остання суттєва трансформація.

Країною-виробником газу (а саме його компонентів – бутан, пропан), яким торгує компанія „Barter SA", є здебільшого російська федерація (невелика частка може походити з інших країн).

Компанія „Barter SA" лише змішує між собою або різні готові суміші або їх компоненти (пропан і бутан) переважно російського газу для отримання необхідних співвідношень, в залежності від замовлення клієнтів або структури постачання.

Саме це змішування компанія „Barter SA" чомусь визначає як „останню суттєву трансформацію газу", а тому вказує країною походження не росію, а Польщу (або ЄС).

Тим не менш, в Інструкції Європалати зазначається, що: „обробка або переробка, яка виходить за рамки "мінімальної операції", не означає автоматично, що ця обробка або переробка може розглядатися як „остання суттєва трансформація".

Фактично, змішування компонентів газу компанією „Barter SA" не підпадає під ознаки поняття „остання суттєва трансформація" відповідно до Митних правил ЄС і Інструкції Європалати щодо правил визначення походження товару. Інструкція відносить змішування компонентів газу до „minimal operations ", а саме: „d.

Змішування товарів різного походження за умови, що характеристики отриманого продукту істотно не відрізняються від характеристик товарів, які були змішані ".

Про те, що характеристики змішаних товарів не зазнали суттєвих змін, свідчить також відсутність зміни тарифної класифікації товару після змішування.

Адже і пропан, і бутан, і суміш цих двох компонентів класифікуються як "Гази нафтові та інші вуглеводні в газоподібному стані (2711)".

Отже, свідомо користуючись підміною понять на рівні митної документації, тільки компанія Barter у 2023 здійснила імпорт до України 83,9 тис. тон LPG (19,6% з усього сумарного постачання скрапленого газу з Польщі).

Постачання російського ресурсу, замаскованого під казахстанський, припинилося у третьому кварталі 2023 року. В цей період в цілому постачання з Польщі пережило низку криз: від блокування кордону польськими перевізниками до посилення контролю за джерелами постачання нафтопродуктів українською митницею.

Але вже у січні 2024 року, в сезон низької реалізації, до України відновлюється постачання з Польщі та країн Балтії сумішей скрапленого газу з російським ресурсом – під виглядом "товару з ЄС".

При цьому заводські європейські ціни на LPG, створений на основі ресурсу із США, Норвегії, Швеції у портах Польщі коливаються в межах $690-775/тонну. А на український ринок потрапляє ресурс, дешевший в середньому на $100/тонну й більше – тобто демпінговий російський газ, для виду змішаний з "іншими компонентами".

Не варто забувати, що це впливає також і на українських внутрішніх виробників скрапленого газу, які в умовах військових загроз змушені працювати "з коліс", а для цього доводиться конкурувати саме з потоком російських блендів у нижньому ціновому діапазоні, особливо в сезон низького споживання, коли бленди заміщують собою практично всі інші потоки.

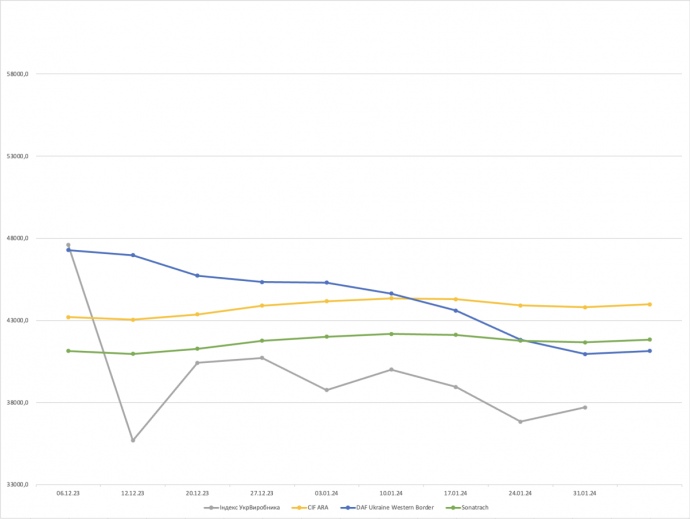

На графіку представлено цінові індикативи на скраплений газ на базисі в Центральній Україні (умовна точка поставки на кордоні Київської, Полтавської та Чернігівської областей, регіон з максимальним зосередженням заводів виробників, баз зберігання скрапленого газу та рівнем споживання), розраховані із урахуванням логістики та сплачених під час імпорту або виробництва податків.

Жовті та зелені лінії – цінові індикативи на потоки з Північно західної Європи та Дунайських портів відповідно. Синя лінія відображає котирування ARGUS, а сіра – індекс середніх цін Українських виробників (за результатами торгів на УЕБ), низький рівень якого добре ілюструє втрати Українських виробників від конкуренції з російськими блендами.

Ситуація дуже нагадує зиму 2022/23 року, коли російський продукт за відсутності відповідних законів про заборону його поставок до України домінував на ринку.

Цілих 6 місяців кропіткої праці знадобилося, щоб реалізувати на законодавчому рівні заборону на ввезення продуктів російського походження. І ще дев'ять місяців тривали зміни в митному кодексі, які надали широкі можливості з контролю за походженням товару митним органам.

Також було реалізовано вкрай дієвий механізм на базі рішень РНБО щодо внесення до "червоної зони" ризикових терміналів і портів, які були помічені за перевалкою або закупівлею продуктів санкційного походження.

Цей механізм непогано відпрацював влітку 2023 р. щодо турецьких, болгарських та деяких інших портів.

Власне, "червона зона" змушує митні органи більш прискіпливо вивчати всі поставки з цих напрямків, запитувати додаткові документи, піднімає рівень відповідальності усіх учасників подібних ланцюжків постачання і в рази знижує ризики надходжень санкційних продуктів на український ринок.

Більше того, з 01.01.2024 року діють європейські санкції щодо заборони на поставку скрапленого газу російського походження на територію Європейського Союзу. Щоправда, з перехідним періодом в один рік, до 01.01.25 для термових контрактів, укладених до набрання чинності 22-го пакету санкцій.

Тож сьогодні ми можемо спостерігати маніпуляції не тільки щодо походження товару, а й щодо контрактів польських трейдерів з російськими виробниками, які раптом масово стали термовими.

Було б вкрай непогано отримати через офіційні канали список цих щасливчиків, володарів термових контрактів, і разом із любителями блендингу російських продуктів внести їх до українського санкційного списку.

Або хоча б реалізувати схему "червоної зони" ризиків на рівні РНБО та з використанням АСАУР (Автоматизованої системи аналізу та управління ризиками).

2024 рік буде багато в чому вирішальним. Зокрема й для формування ринку нафтопродуктів і скрапленого газу. РФ, вочевидь, не буде чекати офіційного набуття чинності санкцій і спробує спочатку реалізувати на європейському-українському ринку максимальну кількість скраплених газів за демпінговими цінами.

А потім, не чекаючи граничного терміну, намагатиметься повністю заборонити постачання, включно із транзитом із третіх країн, наприклад із Казахстану.

Наше завдання – вибудувати бар'єри, що дасть змогу структурувати потік постачань вже зараз, не чекаючи кризових ситуацій, які знову призведуть до дефіцитів і зростання цін. А ще пора дати зрозуміти українським трейдерам, що їхня всеїдність в умовах війни – питання не тільки моралі, але й національної безпеки.